よむ、つかう、まなぶ。

令和7年度予算の編成等に関する建議 (92 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

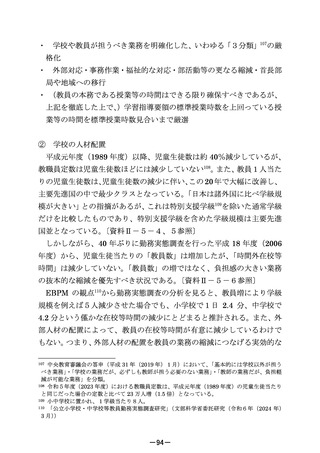

手数料の金額については、それぞれ、地方公共団体がその判断により条

例で定めることが基本である。ただし、全国的に統一して定めることが特

に必要と認められる手数料については、政令78で手数料の標準額が定めら

れており、当該標準額は、人件費単価や物価水準の変動などの状況を勘案

し、定期的に見直しが行われてきた。足もとにおける給与改善による人件

費単価の変動の状況等を踏まえ、手数料の標準額を適切に見直した上で、

地方財政計画に反映していく必要がある。

また、手数料・使用料79の地方財政計画における計上額については、例

年、決算額との乖離が生じており、決算と比較して 0.2 兆円程度少ない水

準になっている。地方公共団体における独自財源の確保に向けたインセ

ンティブやデジタル化による事務効率化の状況に配慮しつつも、受益者

負担の適正化の観点も踏まえ、手数料・使用料の地方財政計画における計

上額を適正化し、決算額との乖離の是正を図っていく必要がある。

〔資料

Ⅱ-2-12 参照〕

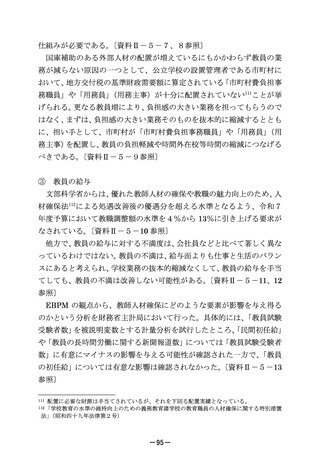

②

広域的なインフラマネジメントの推進

今後、人口減少やインフラの老朽化に伴い、人口1人当たりのインフラ

コストが増加していくことが見込まれる。各地方公共団体において、限ら

れた人員・予算の中で効率的にインフラ・公共施設の維持管理を行うため

には、既存の行政区域にかかわらない広域的な視点でインフラのマネジ

メントを行うことが重要である。

具体的には、複数の地方公共団体・エリアにおいて、包括的民間委託等

による広域的・分野横断的な維持管理の導入等により、発注業務の効率化

や維持管理に係るコストの効率化などを推進していくことが重要である。

〔資料Ⅱ-2-13 参照〕

ア)公共施設等の適正管理

今後、人口減少や無居住化により公共施設等の利用需要も減少してい

くことが見込まれる中、各地方公共団体においては、長期的な視点をもっ

78

79

地方公共団体の手数料の標準に関する政令(平成 12 年政令第 16 号)

公の施設の利用等の対価としてその利用者等から徴収するもの。

-80-

例で定めることが基本である。ただし、全国的に統一して定めることが特

に必要と認められる手数料については、政令78で手数料の標準額が定めら

れており、当該標準額は、人件費単価や物価水準の変動などの状況を勘案

し、定期的に見直しが行われてきた。足もとにおける給与改善による人件

費単価の変動の状況等を踏まえ、手数料の標準額を適切に見直した上で、

地方財政計画に反映していく必要がある。

また、手数料・使用料79の地方財政計画における計上額については、例

年、決算額との乖離が生じており、決算と比較して 0.2 兆円程度少ない水

準になっている。地方公共団体における独自財源の確保に向けたインセ

ンティブやデジタル化による事務効率化の状況に配慮しつつも、受益者

負担の適正化の観点も踏まえ、手数料・使用料の地方財政計画における計

上額を適正化し、決算額との乖離の是正を図っていく必要がある。

〔資料

Ⅱ-2-12 参照〕

②

広域的なインフラマネジメントの推進

今後、人口減少やインフラの老朽化に伴い、人口1人当たりのインフラ

コストが増加していくことが見込まれる。各地方公共団体において、限ら

れた人員・予算の中で効率的にインフラ・公共施設の維持管理を行うため

には、既存の行政区域にかかわらない広域的な視点でインフラのマネジ

メントを行うことが重要である。

具体的には、複数の地方公共団体・エリアにおいて、包括的民間委託等

による広域的・分野横断的な維持管理の導入等により、発注業務の効率化

や維持管理に係るコストの効率化などを推進していくことが重要である。

〔資料Ⅱ-2-13 参照〕

ア)公共施設等の適正管理

今後、人口減少や無居住化により公共施設等の利用需要も減少してい

くことが見込まれる中、各地方公共団体においては、長期的な視点をもっ

78

79

地方公共団体の手数料の標準に関する政令(平成 12 年政令第 16 号)

公の施設の利用等の対価としてその利用者等から徴収するもの。

-80-