よむ、つかう、まなぶ。

令和7年度予算の編成等に関する建議 (99 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

する事例も見られたところである。

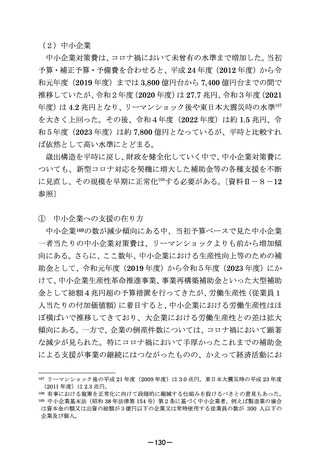

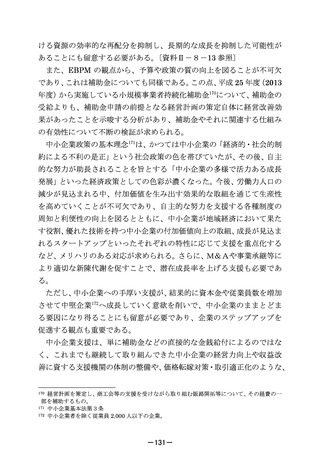

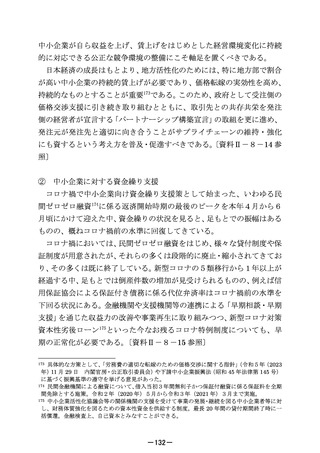

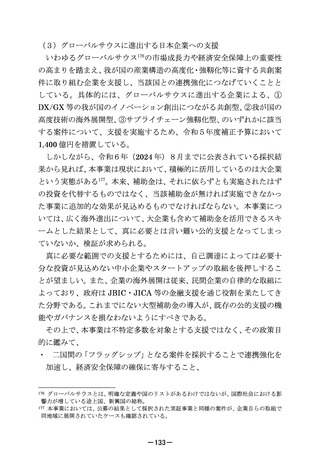

足もとでは防衛関係費の増加に伴い国内防衛市場規模は拡大している

が、こうした状況がいつまでも続くわけではない。防衛力の抜本的強化に

資する装備品を国内で調達していく上では、防衛産業の体質強化を図り、

我が国の防衛産業の国際競争力を確保していくことが不可欠である。そ

のためには、インド太平洋地域における平和と安定に資する形での防衛

装備品の海外移転の推進や、民生技術の活用による効果的・効率的な装備

品の開発等を図る90とともに、業界自らが防衛産業の在り方について真摯

に検討していくことも必要ではないかと考えられる。もちろん、こうした

点を含め、防衛産業の抱える構造的課題の解決に向け、政府が省庁横断的

に然るべき役割を果たすべきであることは論を俟たない。

〔資料Ⅱ-3-

12、13 参照〕

③

調達価格の適正性に係る検証

防衛装備品の多くは、競争的な市場価格が存在しないという特殊性に

起因して、調達時に「原価計算方式」を採用している。具体的には、各装

備品の製造に要する費用の積上げである「製造原価」に GC 率(一般管理

及び販売費率)を乗じること等によって「総原価」を算出し、このコア部

分に I 率(利子率)

・P 率(利益率)を乗じること等によって、予定価格

のベースとなる「計算価格」を算出している。すなわち、原価計算方式に

おいては、その仕組み上、製造原価の水準が最終的な計算価格を大きく左

右する。このため、製造原価の適正性を検証することが重要である。一方

で、本年6月に公表した予算執行調査の結果において、製造原価に含まれ

る加工費を計算するための加工費率の算定根拠の考え方が各社バラバラ

であることが判明している。

部品・部材等を調達するプライム企業(防衛省の直接の契約相手方)と

防衛装備庁との間の「情報の非対称性」から、防衛装備庁による価格の適

正性の検証は困難となっており、企業の見積りに大きく依存している。こ

うした「情報の非対称性」を緩和するための取組として、防衛装備庁は「コ

90

我が国の防衛産業が同盟国・同志国との間でサプライチェーンを構成していくことは、安全保

障上のメリットがあるほか、産業基盤の強化にも資するものであるとの意見があった。

-87-

足もとでは防衛関係費の増加に伴い国内防衛市場規模は拡大している

が、こうした状況がいつまでも続くわけではない。防衛力の抜本的強化に

資する装備品を国内で調達していく上では、防衛産業の体質強化を図り、

我が国の防衛産業の国際競争力を確保していくことが不可欠である。そ

のためには、インド太平洋地域における平和と安定に資する形での防衛

装備品の海外移転の推進や、民生技術の活用による効果的・効率的な装備

品の開発等を図る90とともに、業界自らが防衛産業の在り方について真摯

に検討していくことも必要ではないかと考えられる。もちろん、こうした

点を含め、防衛産業の抱える構造的課題の解決に向け、政府が省庁横断的

に然るべき役割を果たすべきであることは論を俟たない。

〔資料Ⅱ-3-

12、13 参照〕

③

調達価格の適正性に係る検証

防衛装備品の多くは、競争的な市場価格が存在しないという特殊性に

起因して、調達時に「原価計算方式」を採用している。具体的には、各装

備品の製造に要する費用の積上げである「製造原価」に GC 率(一般管理

及び販売費率)を乗じること等によって「総原価」を算出し、このコア部

分に I 率(利子率)

・P 率(利益率)を乗じること等によって、予定価格

のベースとなる「計算価格」を算出している。すなわち、原価計算方式に

おいては、その仕組み上、製造原価の水準が最終的な計算価格を大きく左

右する。このため、製造原価の適正性を検証することが重要である。一方

で、本年6月に公表した予算執行調査の結果において、製造原価に含まれ

る加工費を計算するための加工費率の算定根拠の考え方が各社バラバラ

であることが判明している。

部品・部材等を調達するプライム企業(防衛省の直接の契約相手方)と

防衛装備庁との間の「情報の非対称性」から、防衛装備庁による価格の適

正性の検証は困難となっており、企業の見積りに大きく依存している。こ

うした「情報の非対称性」を緩和するための取組として、防衛装備庁は「コ

90

我が国の防衛産業が同盟国・同志国との間でサプライチェーンを構成していくことは、安全保

障上のメリットがあるほか、産業基盤の強化にも資するものであるとの意見があった。

-87-