よむ、つかう、まなぶ。

令和7年度予算の編成等に関する建議 (41 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

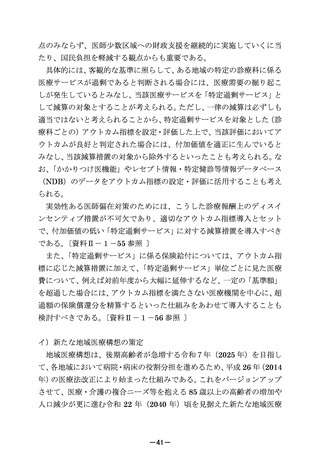

a)医薬品の保険収載の在り方

日本では、現在、有効性・安全性が認められ薬事承認された医薬品は、

年4回、事実上全て公的保険に収載されている。年度途中の保険収載によ

り生じる財政影響は、予算編成においては勘案されておらず、予算統制の

枠外となっている。また、保険収載された新薬に対する費用対効果評価の

適用も極めて限られている。

〔資料Ⅱ-1-29 参照〕

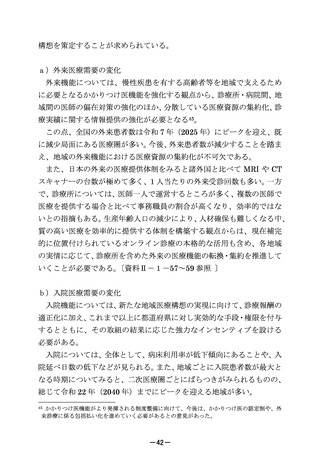

b)諸外国における費用対効果評価と追加的有用性評価の活用状況

公的な医療保険等が医療の財源の中心である国においては、薬事承認

のほかに、薬価のコントロール手段として、費用対効果分析(イギリス等)

や追加的有用性評価(フランス、ドイツ等)により、保険償還37の有無や

償還価格を決める仕組みを採用しているのが一般的である。

イギリスでは、薬事承認後に費用対効果評価を行い、その結果に応じて

公的医療制度での償還についても判断される。1割強の新薬について保

険収載が非推奨となっているほか、3割の新薬の適用場面を限定した上

で保険収載を推奨している。推奨された新薬について費用対効果の結果

を踏まえて償還価格の調整・決定がなされる。フランス38やドイツでは、

追加的有用性評価を幅広く適用し、新薬の価格を決定・調整している。新

薬の5~6割程度について「追加的有用性無し」と評価され、こうした追

加的有用性評価の結果に基づき、メリハリの効いた表面価格が決定され

る。その上で、フランスでは費用対効果評価結果とあわせて価格交渉が行

われている。

〔資料Ⅱ-1-29、30 参照〕

費用対効果評価と追加的有用性評価のいずれの方法にせよ、統一的な

手法により、真に革新的な新薬とそうでないものとを区分し、差別化した

価格設定を行っている。

37

公的医療保険からの支払いを受けること。

フランスでは、追加的有用性評価に基づき新薬の表面価格(list prices)を設定。新薬の約6割

が評価5(追加価値なし)とされるなど厳格に運用されている。追加的有用性がある新薬(評価

1~3とされた新薬)については、費用対効果評価結果とあわせて価格交渉が行われ、表面価格

(list prices)から値引きされる(値引き後価格は対外秘)。薬剤費が規定値を超えた場合は製薬

業界が売上超過額の一定額等を払い戻す仕組みを採用している。〔資料Ⅱ-1-31 参照〕

38

-29-

日本では、現在、有効性・安全性が認められ薬事承認された医薬品は、

年4回、事実上全て公的保険に収載されている。年度途中の保険収載によ

り生じる財政影響は、予算編成においては勘案されておらず、予算統制の

枠外となっている。また、保険収載された新薬に対する費用対効果評価の

適用も極めて限られている。

〔資料Ⅱ-1-29 参照〕

b)諸外国における費用対効果評価と追加的有用性評価の活用状況

公的な医療保険等が医療の財源の中心である国においては、薬事承認

のほかに、薬価のコントロール手段として、費用対効果分析(イギリス等)

や追加的有用性評価(フランス、ドイツ等)により、保険償還37の有無や

償還価格を決める仕組みを採用しているのが一般的である。

イギリスでは、薬事承認後に費用対効果評価を行い、その結果に応じて

公的医療制度での償還についても判断される。1割強の新薬について保

険収載が非推奨となっているほか、3割の新薬の適用場面を限定した上

で保険収載を推奨している。推奨された新薬について費用対効果の結果

を踏まえて償還価格の調整・決定がなされる。フランス38やドイツでは、

追加的有用性評価を幅広く適用し、新薬の価格を決定・調整している。新

薬の5~6割程度について「追加的有用性無し」と評価され、こうした追

加的有用性評価の結果に基づき、メリハリの効いた表面価格が決定され

る。その上で、フランスでは費用対効果評価結果とあわせて価格交渉が行

われている。

〔資料Ⅱ-1-29、30 参照〕

費用対効果評価と追加的有用性評価のいずれの方法にせよ、統一的な

手法により、真に革新的な新薬とそうでないものとを区分し、差別化した

価格設定を行っている。

37

公的医療保険からの支払いを受けること。

フランスでは、追加的有用性評価に基づき新薬の表面価格(list prices)を設定。新薬の約6割

が評価5(追加価値なし)とされるなど厳格に運用されている。追加的有用性がある新薬(評価

1~3とされた新薬)については、費用対効果評価結果とあわせて価格交渉が行われ、表面価格

(list prices)から値引きされる(値引き後価格は対外秘)。薬剤費が規定値を超えた場合は製薬

業界が売上超過額の一定額等を払い戻す仕組みを採用している。〔資料Ⅱ-1-31 参照〕

38

-29-