よむ、つかう、まなぶ。

令和7年度予算の編成等に関する建議 (39 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

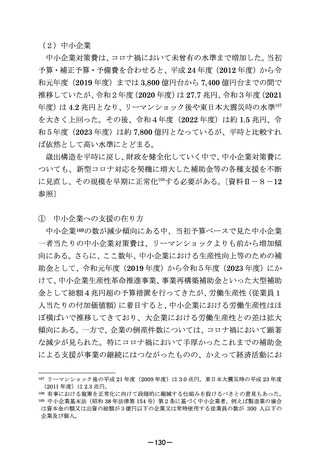

b)対象品目の考え方

これまでの「診療報酬改定のない年の薬価改定」では、平均乖離率に基

づく機械的な計算で改定対象品目を限定してきた。しかしながら、新薬創

出等加算がある中では、実質的な改定対象は長期収載品等に限られるこ

とを踏まえれば、乖離率に基づき改定対象品目を限定することについて

は、国民負担軽減等の観点からも、長期収載品依存からの脱却等の観点か

らも、政策的合理性が乏しいと考えられる。

令和7年度(2025 年度)薬価改定については、原則全ての医薬品を対

象にして、市場実勢価格に合わせた改定を実施すべきである。仮に、一定

の品目を除外するとしても、安定供給確保に資する医薬品や真に革新的

な医薬品など、政策的対応の合理性があるものに限定すべきである。

〔資

料Ⅱ-1-24 参照〕

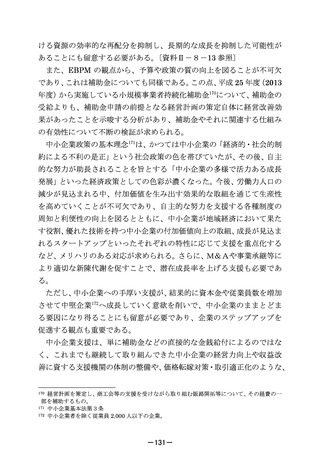

c)適用ルール

直近の「診療報酬改定のない年の薬価改定」である令和5年度(2023

年度)改定では、新薬創出等加算や不採算品再算定において臨時・特例的

な対応を行う一方で、新薬創出等加算の累積額控除及び長期収載品に関

する算定ルール等については適用されず、また、追加承認項目等の加算な

どほかの多くのルールについても適用しないこととされた。

毎年薬価改定が行われる中で、このように2年に1度しか適用されな

いルールがあるのは合理的な説明が困難である。例えば、

「新薬創出等加

算の累積額控除」や「長期収載品の薬価改定」などについては、革新性を

失った医薬品の評価を適切に見直すルールであり、現役世代を含む国民

負担軽減の観点や、収載のタイミングによる不公平の解消の観点から、令

和7年度(2025 年度)改定では、既収載品の算定ルールについて、全て

適用すべきである。

〔資料Ⅱ-1-25、26 参照〕

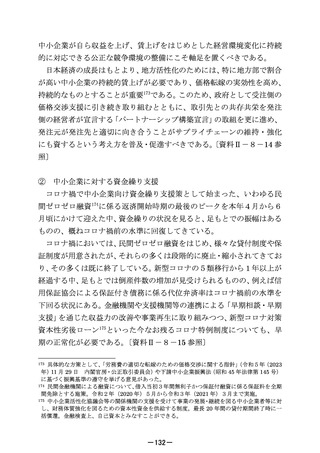

d)調整幅の在り方

我が国の薬価制度は、現状、

「薬価」と薬局・医療機関が医薬品を購入

する際に実際に支払う「納入価」との間の乖離、すなわち薬価差益の解消

-27-

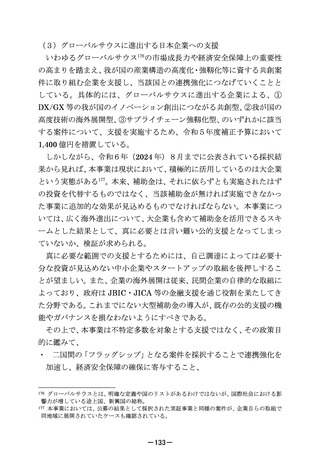

これまでの「診療報酬改定のない年の薬価改定」では、平均乖離率に基

づく機械的な計算で改定対象品目を限定してきた。しかしながら、新薬創

出等加算がある中では、実質的な改定対象は長期収載品等に限られるこ

とを踏まえれば、乖離率に基づき改定対象品目を限定することについて

は、国民負担軽減等の観点からも、長期収載品依存からの脱却等の観点か

らも、政策的合理性が乏しいと考えられる。

令和7年度(2025 年度)薬価改定については、原則全ての医薬品を対

象にして、市場実勢価格に合わせた改定を実施すべきである。仮に、一定

の品目を除外するとしても、安定供給確保に資する医薬品や真に革新的

な医薬品など、政策的対応の合理性があるものに限定すべきである。

〔資

料Ⅱ-1-24 参照〕

c)適用ルール

直近の「診療報酬改定のない年の薬価改定」である令和5年度(2023

年度)改定では、新薬創出等加算や不採算品再算定において臨時・特例的

な対応を行う一方で、新薬創出等加算の累積額控除及び長期収載品に関

する算定ルール等については適用されず、また、追加承認項目等の加算な

どほかの多くのルールについても適用しないこととされた。

毎年薬価改定が行われる中で、このように2年に1度しか適用されな

いルールがあるのは合理的な説明が困難である。例えば、

「新薬創出等加

算の累積額控除」や「長期収載品の薬価改定」などについては、革新性を

失った医薬品の評価を適切に見直すルールであり、現役世代を含む国民

負担軽減の観点や、収載のタイミングによる不公平の解消の観点から、令

和7年度(2025 年度)改定では、既収載品の算定ルールについて、全て

適用すべきである。

〔資料Ⅱ-1-25、26 参照〕

d)調整幅の在り方

我が国の薬価制度は、現状、

「薬価」と薬局・医療機関が医薬品を購入

する際に実際に支払う「納入価」との間の乖離、すなわち薬価差益の解消

-27-