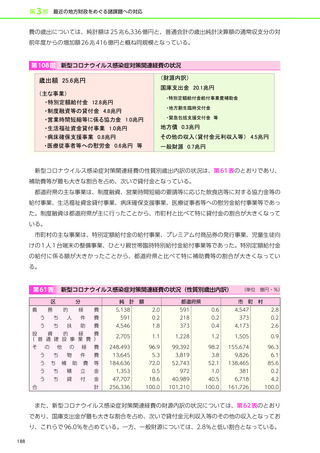

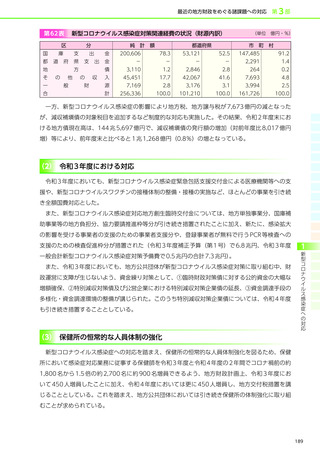

よむ、つかう、まなぶ。

令和4年版地方財政白書 (231 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

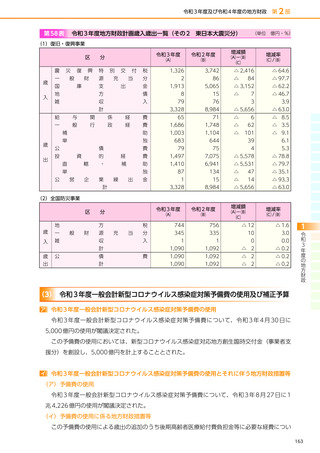

都市 ― 一般会計等

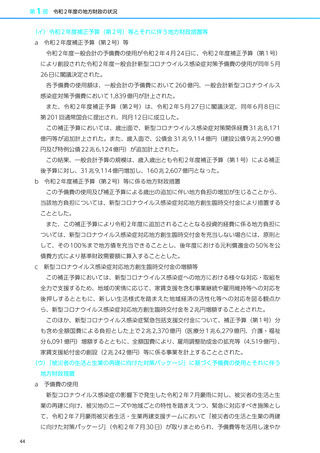

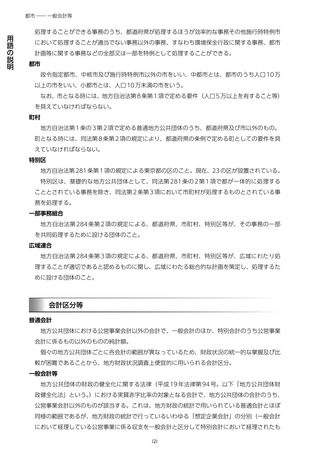

用語の説明

処理することができる事務のうち、都道府県が処理するほうが効率的な事務その他施行時特例市

において処理することが適当でない事務以外の事務、すなわち環境保全行政に関する事務、都市

計画等に関する事務などの全部又は一部を特例として処理することができる。

都市

政令指定都市、中核市及び施行時特例市以外の市をいい、中都市とは、都市のうち人口 10 万

以上の市をいい、小都市とは、人口 10 万未満の市をいう。

なお、市となる時には、地方自治法第 8 条第 1 項で定める要件(人口 5 万以上を有すること等)

を具えていなければならない。

町村

地方自治法第 1 条の 3 第 2 項で定める普通地方公共団体のうち、都道府県及び市以外のもの。

町となる時には、同法第 8 条第 2 項の規定により、都道府県の条例で定める町としての要件を具

えていなければならない。

特別区

地方自治法第 281 条第 1 項の規定による東京都の区のこと。現在、23 の区が設置されている。

特別区は、基礎的な地方公共団体として、同法第 281 条の 2 第 1 項で都が一体的に処理する

こととされている事務を除き、同法第 2 条第 3 項において市町村が処理するものとされている事

務を処理する。

一部事務組合

地方自治法第 284 条第 2 項の規定による、都道府県、市町村、特別区等が、その事務の一部

を共同処理するために設ける団体のこと。

広域連合

地方自治法第 284 条第 3 項の規定による、都道府県、市町村、特別区等が、広域にわたり処

理することが適切であると認めるものに関し、広域にわたる総合的な計画を策定し、処理するた

めに設ける団体のこと。

会計区分等

普通会計

地方公共団体における公営事業会計以外の会計で、一般会計のほか、特別会計のうち公営事業

会計に係るもの以外のものの純計額。

個々の地方公共団体ごとに各会計の範囲が異なっているため、財政状況の統一的な掌握及び比

較が困難であることから、地方財政状況調査上便宜的に用いられる会計区分。

一般会計等

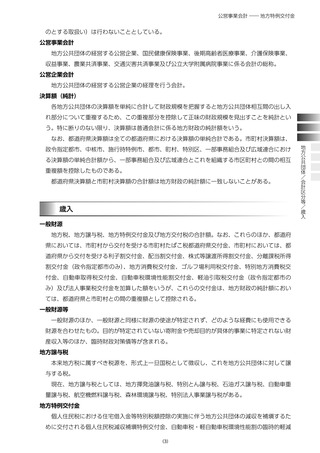

地方公共団体の財政の健全化に関する法律(平成 19 年法律第 94 号。以下「地方公共団体財

政健全化法」という。

)における実質赤字比率の対象となる会計で、地方公共団体の会計のうち、

公営事業会計以外のものが該当する。これは、地方財政の統計で用いられている普通会計とほぼ

同様の範囲であるが、地方財政の統計で行っているいわゆる「想定企業会計」の分別(一般会計

において経理している公営事業に係る収支を一般会計と区分して特別会計において経理されたも

(2)

用語の説明

処理することができる事務のうち、都道府県が処理するほうが効率的な事務その他施行時特例市

において処理することが適当でない事務以外の事務、すなわち環境保全行政に関する事務、都市

計画等に関する事務などの全部又は一部を特例として処理することができる。

都市

政令指定都市、中核市及び施行時特例市以外の市をいい、中都市とは、都市のうち人口 10 万

以上の市をいい、小都市とは、人口 10 万未満の市をいう。

なお、市となる時には、地方自治法第 8 条第 1 項で定める要件(人口 5 万以上を有すること等)

を具えていなければならない。

町村

地方自治法第 1 条の 3 第 2 項で定める普通地方公共団体のうち、都道府県及び市以外のもの。

町となる時には、同法第 8 条第 2 項の規定により、都道府県の条例で定める町としての要件を具

えていなければならない。

特別区

地方自治法第 281 条第 1 項の規定による東京都の区のこと。現在、23 の区が設置されている。

特別区は、基礎的な地方公共団体として、同法第 281 条の 2 第 1 項で都が一体的に処理する

こととされている事務を除き、同法第 2 条第 3 項において市町村が処理するものとされている事

務を処理する。

一部事務組合

地方自治法第 284 条第 2 項の規定による、都道府県、市町村、特別区等が、その事務の一部

を共同処理するために設ける団体のこと。

広域連合

地方自治法第 284 条第 3 項の規定による、都道府県、市町村、特別区等が、広域にわたり処

理することが適切であると認めるものに関し、広域にわたる総合的な計画を策定し、処理するた

めに設ける団体のこと。

会計区分等

普通会計

地方公共団体における公営事業会計以外の会計で、一般会計のほか、特別会計のうち公営事業

会計に係るもの以外のものの純計額。

個々の地方公共団体ごとに各会計の範囲が異なっているため、財政状況の統一的な掌握及び比

較が困難であることから、地方財政状況調査上便宜的に用いられる会計区分。

一般会計等

地方公共団体の財政の健全化に関する法律(平成 19 年法律第 94 号。以下「地方公共団体財

政健全化法」という。

)における実質赤字比率の対象となる会計で、地方公共団体の会計のうち、

公営事業会計以外のものが該当する。これは、地方財政の統計で用いられている普通会計とほぼ

同様の範囲であるが、地方財政の統計で行っているいわゆる「想定企業会計」の分別(一般会計

において経理している公営事業に係る収支を一般会計と区分して特別会計において経理されたも

(2)