よむ、つかう、まなぶ。

令和4年版地方財政白書 (232 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

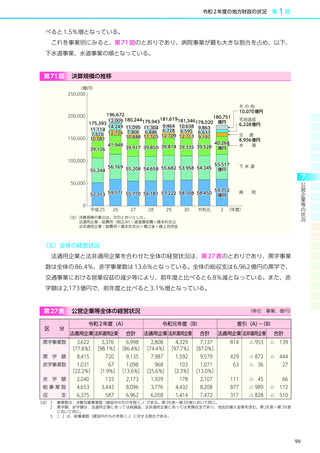

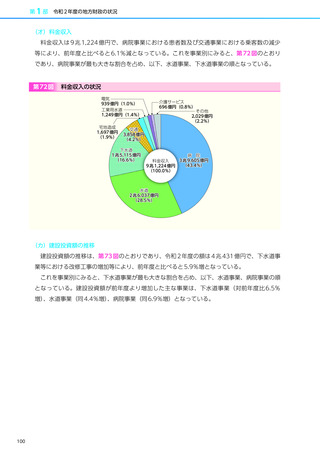

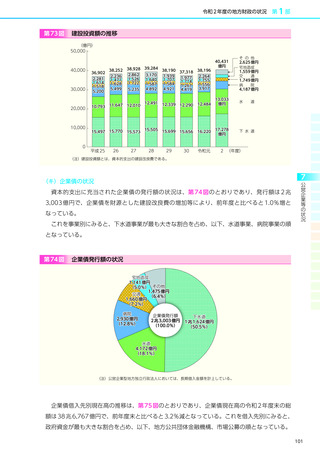

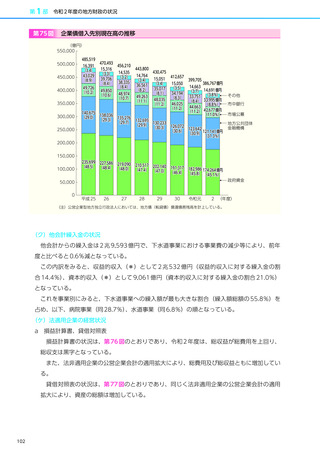

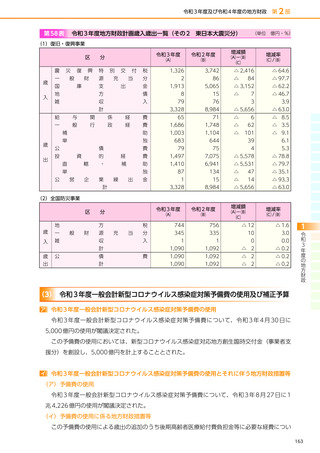

公営事業会計 ― 地方特例交付金

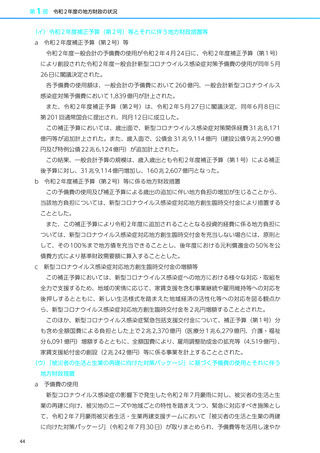

のとする取扱い)は行わないこととしている。

公営事業会計

地方公共団体の経営する公営企業、国民健康保険事業、後期高齢者医療事業、介護保険事業、

収益事業、農業共済事業、交通災害共済事業及び公立大学附属病院事業に係る会計の総称。

公営企業会計

地方公共団体の経営する公営企業の経理を行う会計。

決算額(純計)

各地方公共団体の決算額を単純に合計して財政規模を把握すると地方公共団体相互間の出し入

れ部分について重複するため、この重複部分を控除して正味の財政規模を見出すことを純計とい

う。特に断りのない限り、決算額は普通会計に係る地方財政の純計額をいう。

政令指定都市、中核市、施行時特例市、都市、町村、特別区、一部事務組合及び広域連合におけ

る決算額の単純合計額から、一部事務組合及び広域連合とこれを組織する市区町村との間の相互

重複額を控除したものである。

都道府県決算額と市町村決算額の合計額は地方財政の純計額に一致しないことがある。

歳入

一般財源

地方税、地方譲与税、地方特例交付金及び地方交付税の合計額。なお、これらのほか、都道府

県においては、市町村から交付を受ける市町村たばこ税都道府県交付金、市町村においては、都

道府県から交付を受ける利子割交付金、配当割交付金、株式等譲渡所得割交付金、分離課税所得

割交付金(政令指定都市のみ)、地方消費税交付金、ゴルフ場利用税交付金、特別地方消費税交

付金、自動車取得税交付金、自動車税環境性能割交付金、軽油引取税交付金(政令指定都市の

み)及び法人事業税交付金を加算した額をいうが、これらの交付金は、地方財政の純計額におい

ては、都道府県と市町村との間の重複額として控除される。

一般財源等

一般財源のほか、一般財源と同様に財源の使途が特定されず、どのような経費にも使用できる

財源を合わせたもの。目的が特定されていない寄附金や売却目的が具体的事業に特定されない財

産収入等のほか、臨時財政対策債等が含まれる。

地方譲与税

本来地方税に属すべき税源を、形式上一旦国税として徴収し、これを地方公共団体に対して譲

与する税。

現在、地方譲与税としては、地方揮発油譲与税、特別とん譲与税、石油ガス譲与税、自動車重

量譲与税、航空機燃料譲与税、森林環境譲与税、特別法人事業譲与税がある。

地方特例交付金

個人住民税における住宅借入金等特別税額控除の実施に伴う地方公共団体の減収を補塡するた

めに交付される個人住民税減収補塡特例交付金、自動車税・軽自動車税環境性能割の臨時的軽減

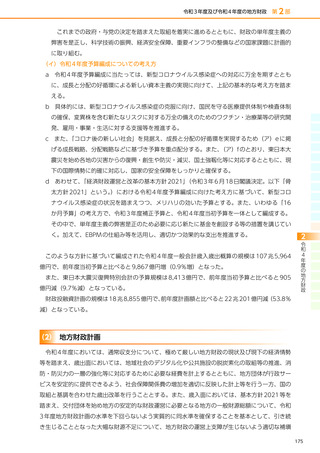

(3)

地方公共団体/会計区分等/歳入

なお、都道府県決算額は全ての都道府県における決算額の単純合計である。市町村決算額は、

のとする取扱い)は行わないこととしている。

公営事業会計

地方公共団体の経営する公営企業、国民健康保険事業、後期高齢者医療事業、介護保険事業、

収益事業、農業共済事業、交通災害共済事業及び公立大学附属病院事業に係る会計の総称。

公営企業会計

地方公共団体の経営する公営企業の経理を行う会計。

決算額(純計)

各地方公共団体の決算額を単純に合計して財政規模を把握すると地方公共団体相互間の出し入

れ部分について重複するため、この重複部分を控除して正味の財政規模を見出すことを純計とい

う。特に断りのない限り、決算額は普通会計に係る地方財政の純計額をいう。

政令指定都市、中核市、施行時特例市、都市、町村、特別区、一部事務組合及び広域連合におけ

る決算額の単純合計額から、一部事務組合及び広域連合とこれを組織する市区町村との間の相互

重複額を控除したものである。

都道府県決算額と市町村決算額の合計額は地方財政の純計額に一致しないことがある。

歳入

一般財源

地方税、地方譲与税、地方特例交付金及び地方交付税の合計額。なお、これらのほか、都道府

県においては、市町村から交付を受ける市町村たばこ税都道府県交付金、市町村においては、都

道府県から交付を受ける利子割交付金、配当割交付金、株式等譲渡所得割交付金、分離課税所得

割交付金(政令指定都市のみ)、地方消費税交付金、ゴルフ場利用税交付金、特別地方消費税交

付金、自動車取得税交付金、自動車税環境性能割交付金、軽油引取税交付金(政令指定都市の

み)及び法人事業税交付金を加算した額をいうが、これらの交付金は、地方財政の純計額におい

ては、都道府県と市町村との間の重複額として控除される。

一般財源等

一般財源のほか、一般財源と同様に財源の使途が特定されず、どのような経費にも使用できる

財源を合わせたもの。目的が特定されていない寄附金や売却目的が具体的事業に特定されない財

産収入等のほか、臨時財政対策債等が含まれる。

地方譲与税

本来地方税に属すべき税源を、形式上一旦国税として徴収し、これを地方公共団体に対して譲

与する税。

現在、地方譲与税としては、地方揮発油譲与税、特別とん譲与税、石油ガス譲与税、自動車重

量譲与税、航空機燃料譲与税、森林環境譲与税、特別法人事業譲与税がある。

地方特例交付金

個人住民税における住宅借入金等特別税額控除の実施に伴う地方公共団体の減収を補塡するた

めに交付される個人住民税減収補塡特例交付金、自動車税・軽自動車税環境性能割の臨時的軽減

(3)

地方公共団体/会計区分等/歳入

なお、都道府県決算額は全ての都道府県における決算額の単純合計である。市町村決算額は、