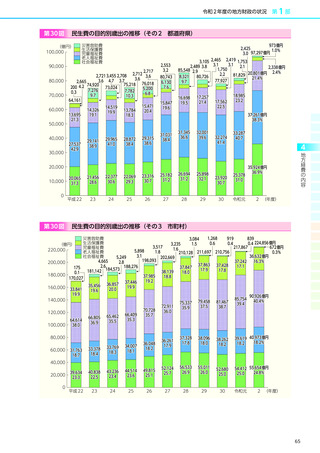

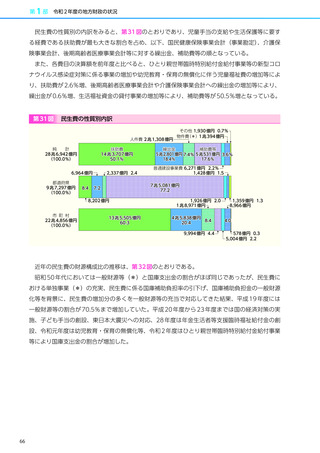

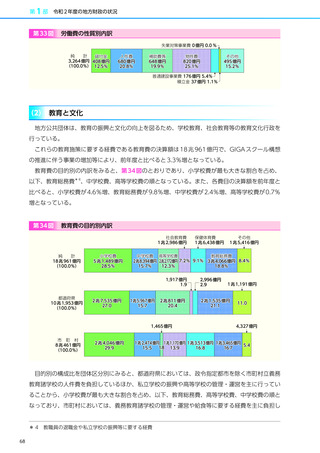

よむ、つかう、まなぶ。

令和4年版地方財政白書 (50 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

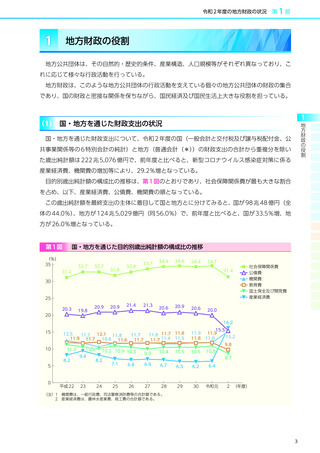

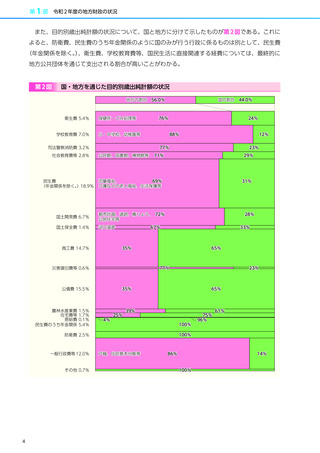

第1部 令和 2 年度の地方財政の状況

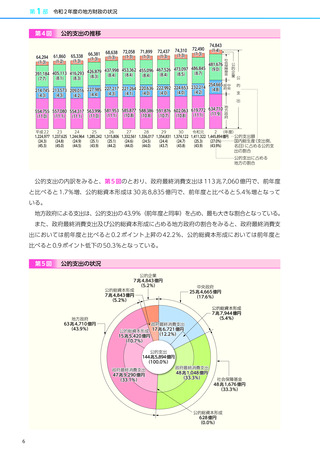

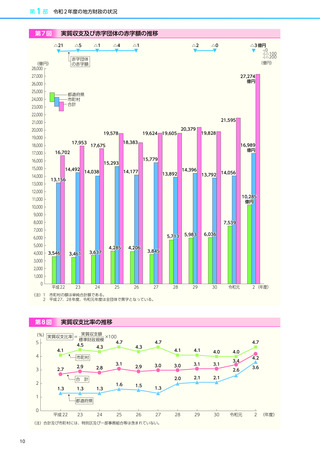

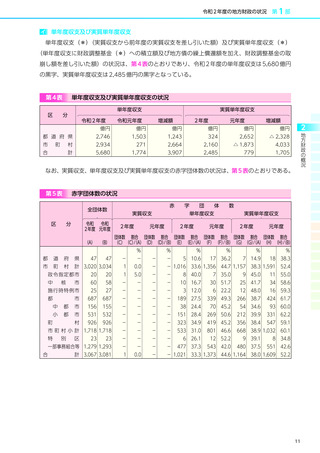

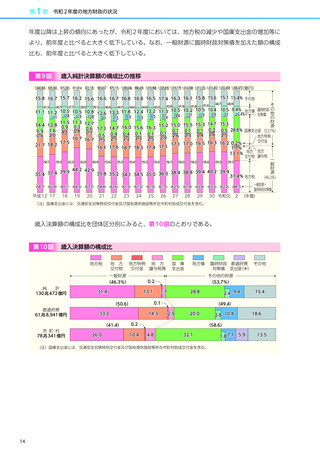

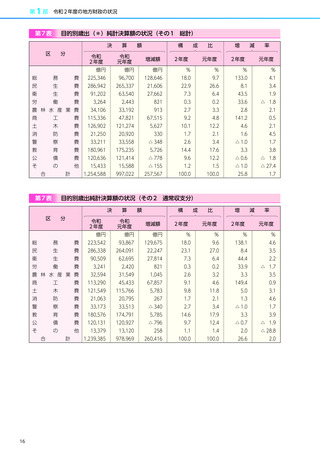

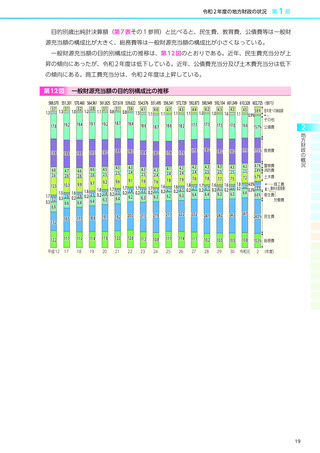

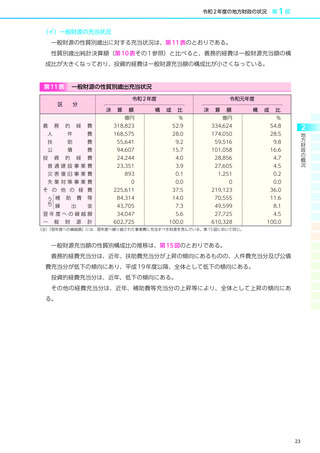

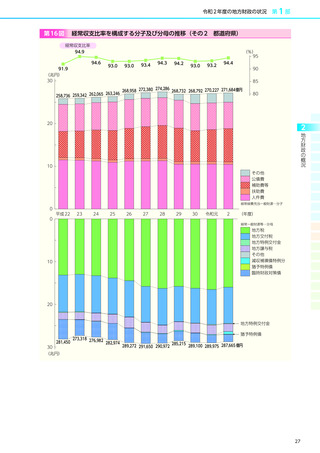

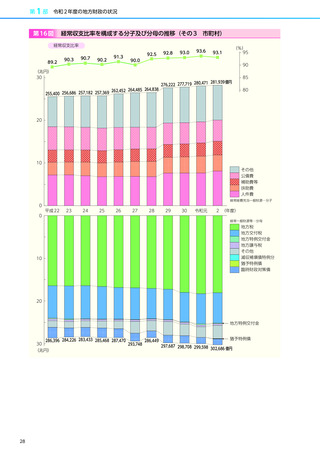

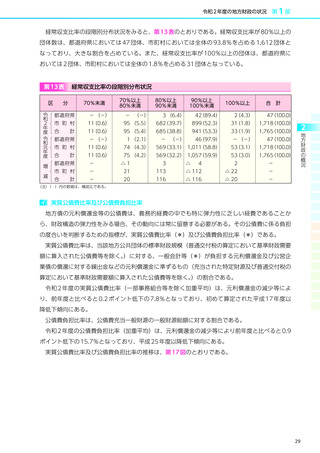

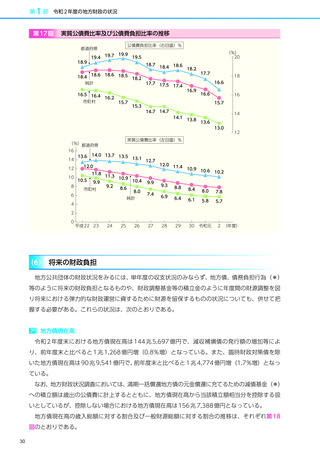

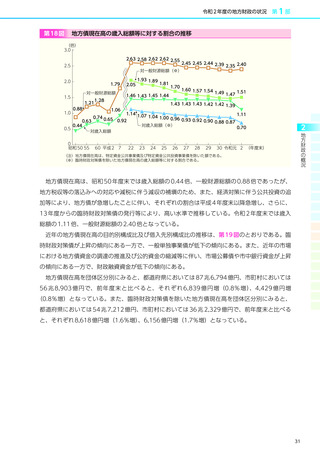

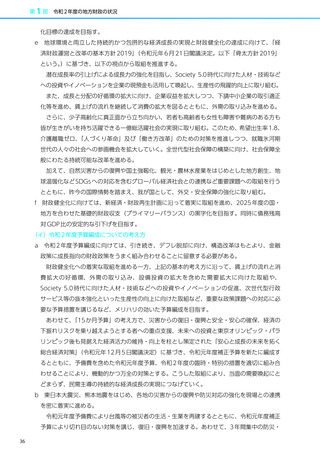

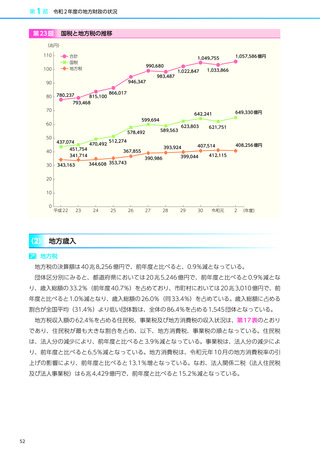

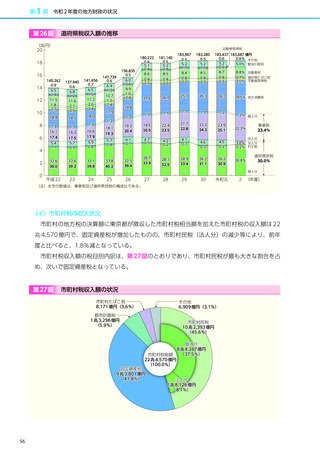

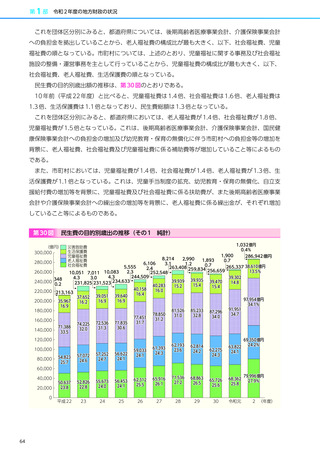

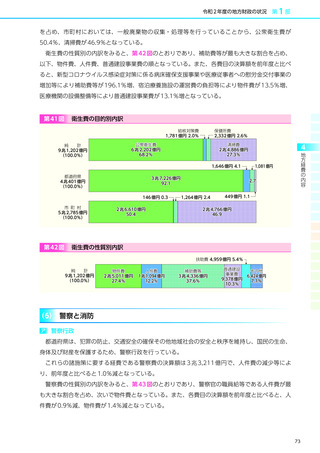

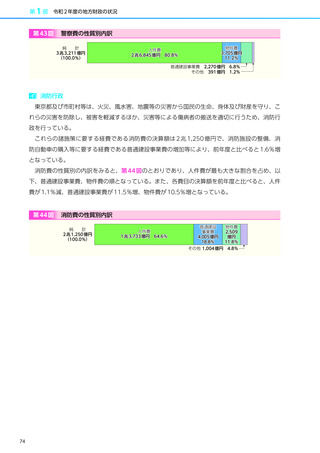

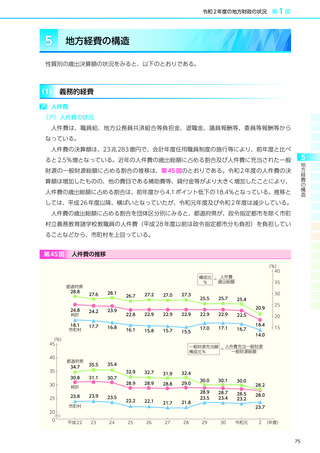

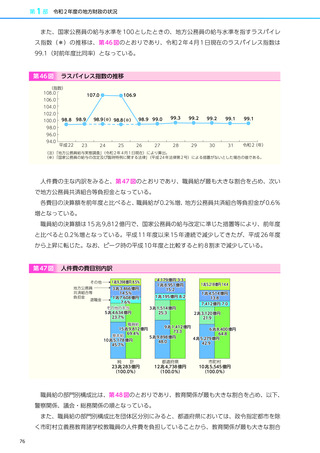

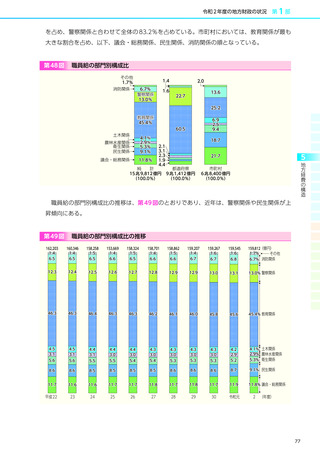

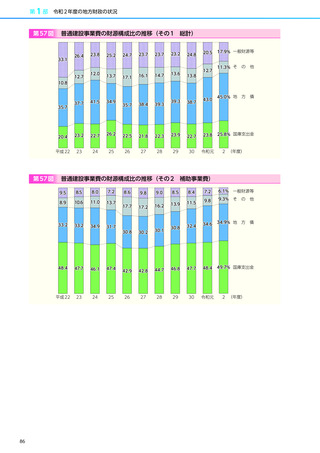

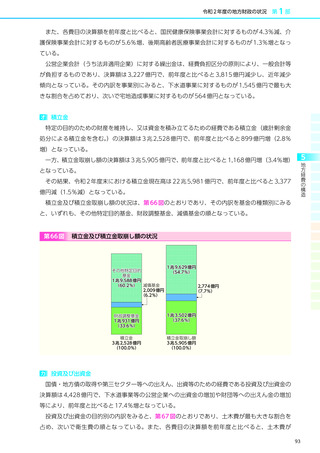

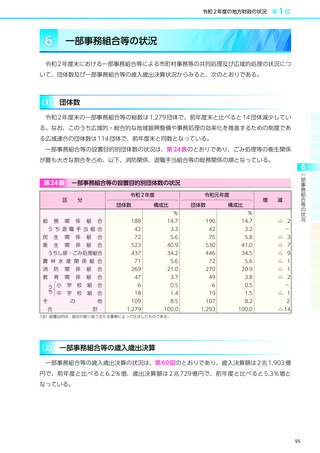

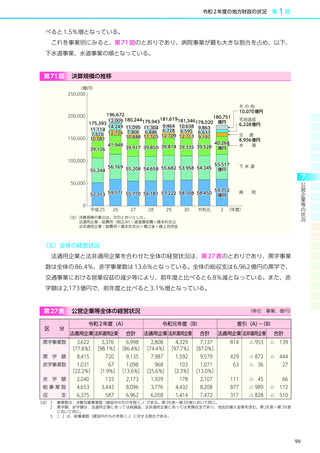

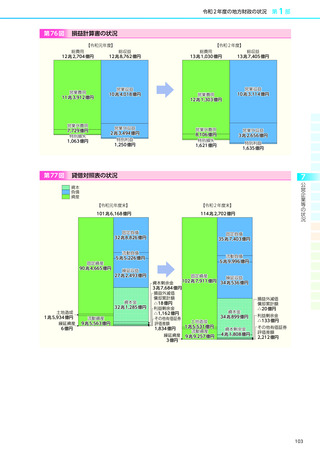

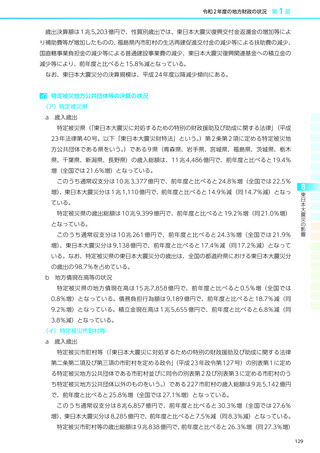

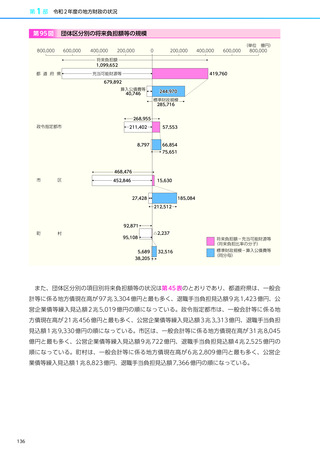

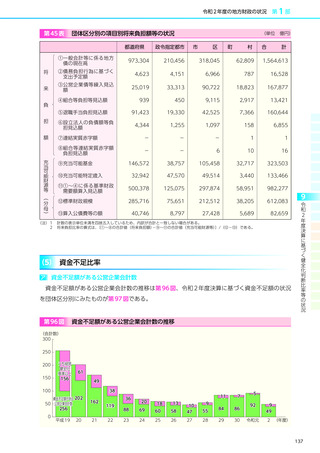

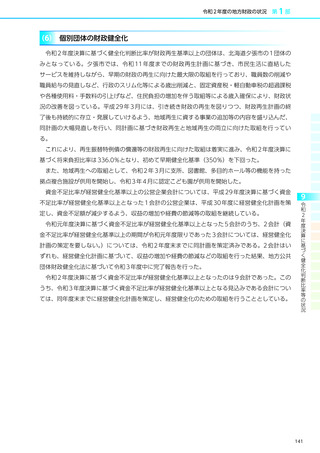

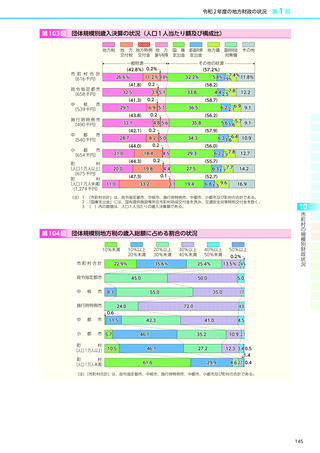

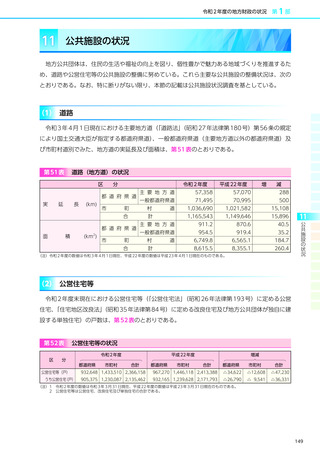

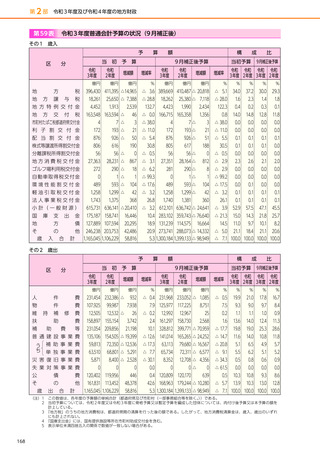

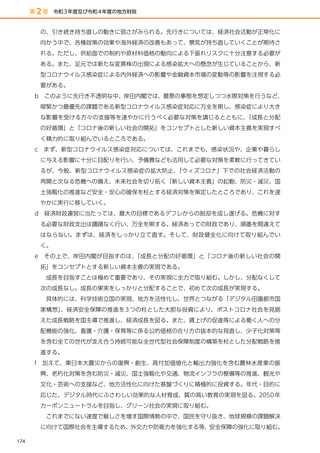

第 20 図

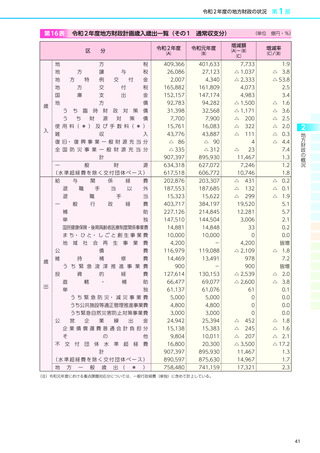

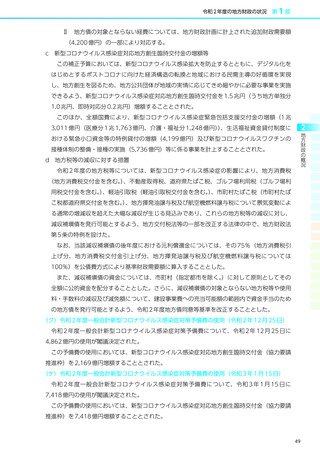

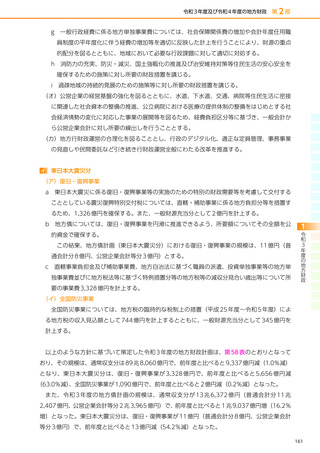

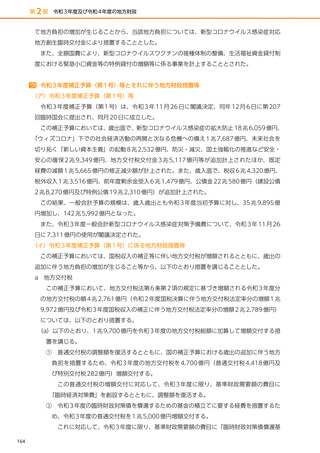

地方債及び債務負担行為による実質的な将来の財政負担の推移

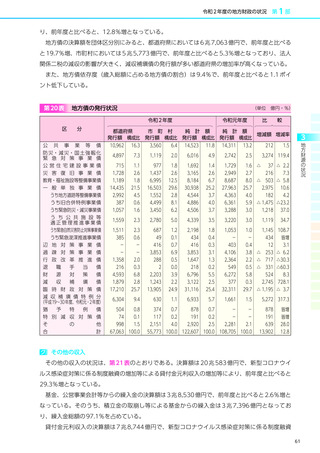

地方債現在高+債務負担行為額-積立金現在高

地方債現在高

債務負担行為額

積立金現在高

(兆円)

145,303 151,461 154,232 156,265 164,177 164,699 165,409 174,095 億円

160 122,810 130,381 134,137

150

1,366,777

1,380,835

1,376,157

1,370,481

1,372,006

140

1,393,811 億円

1,385,302

1,369,089

1,368,672

1,370,895

130 1,365,399

120

110

100

90

80

70

60

1,432,319

50 1,421,255

1,459,189

1,442,889

1,455,264

1,459,996

1,447,052

1,434,429

1,449,081

1,436,544

236,257

232,571

1,445,697 億円

40

30

20

10

0

10

178,667

20

平成 22

(注)1

2

195,922

23

210,294

24

223,657

226,155

25

26

233,315

27

28

235,059

29

30

229,358

225,981 億円

令和元

2 (年度末)

地方債現在高は、特定資金公共投資事業債を除いた額である。

債務負担行為額は、翌年度以降の支出予定額である。

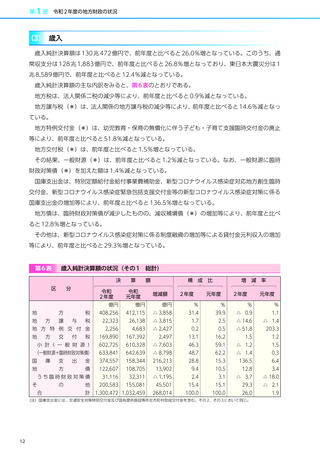

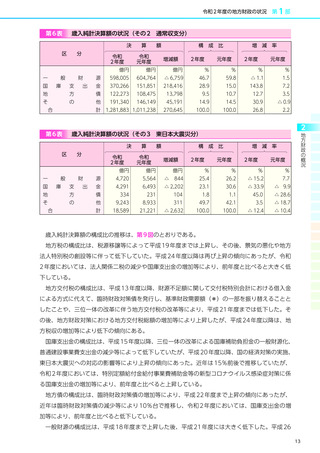

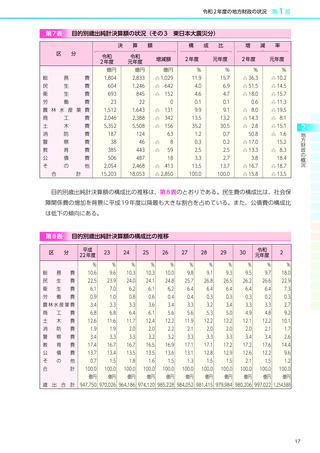

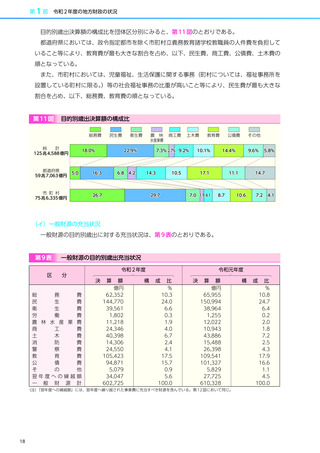

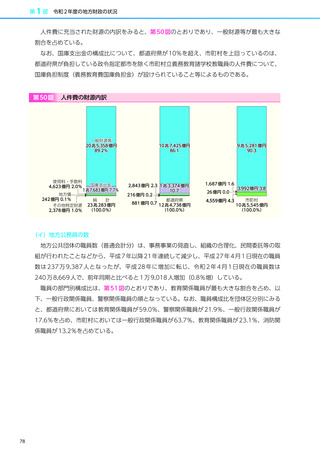

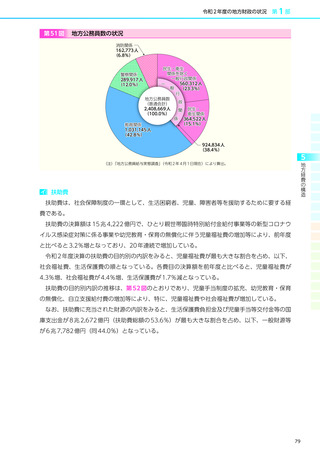

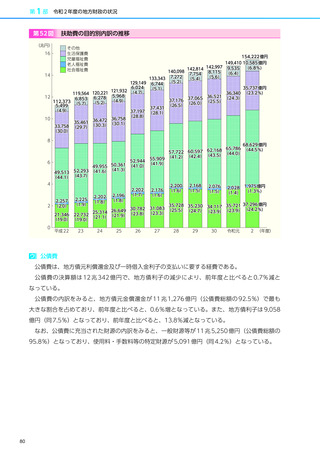

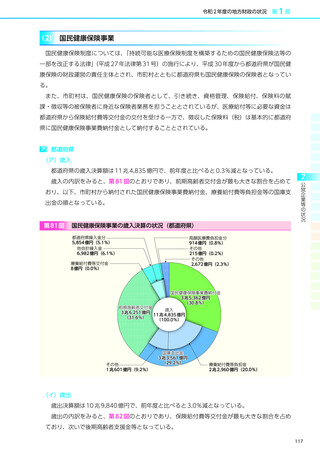

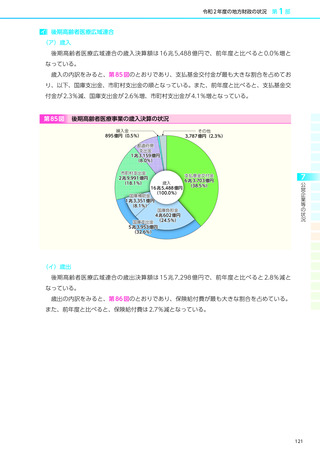

オ 普通会計が負担すべき借入金残高

普通会計が将来にわたって負担すべき借入金という観点からは、地方債現在高のほか、交付税特

別会計借入金や、公営企業(*)において償還する企業債のうち、経費負担区分の原則等に基づ

き、普通会計がその償還財源を負担するものについても併せて考慮する必要がある。

この観点から、地方債現在高に交付税特別会計借入金残高と企業債現在高のうち普通会計が負担

することとなるものを加えた普通会計が負担すべき借入金残高の推移をみると、第 21 図のとおり

であり、近年は減少傾向にあるものの、未だに 190 兆円を超える高い水準にある。

なお、令和 2 年度末における普通会計が負担すべき借入金残高は 192 兆 3,263 億円で、地方債

現在高の増加により、前年度末と比べると 748 億円増(0.0%増)となっている。

34

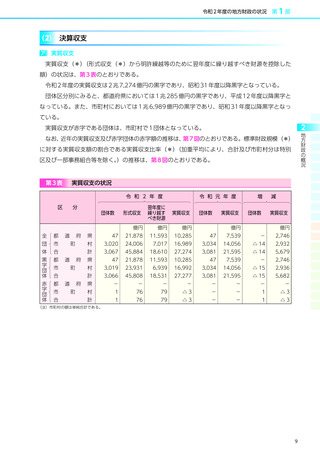

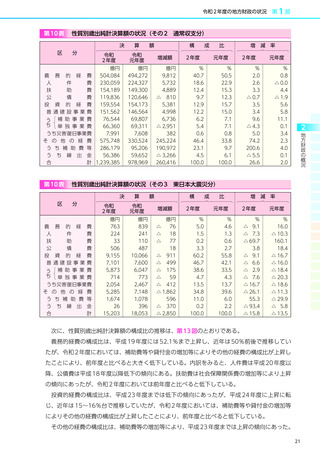

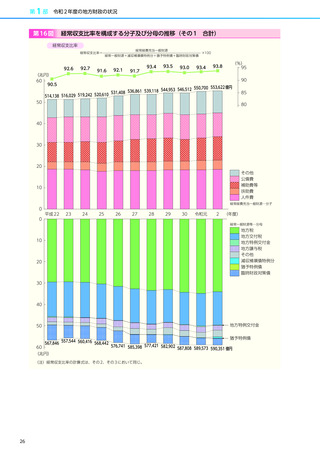

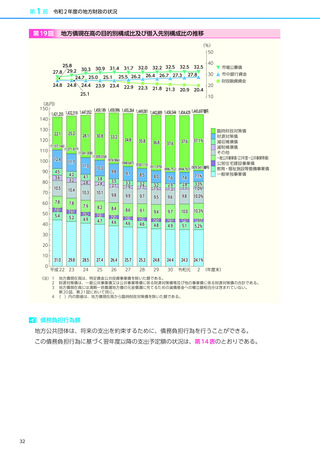

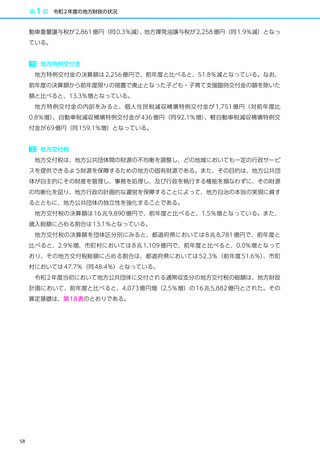

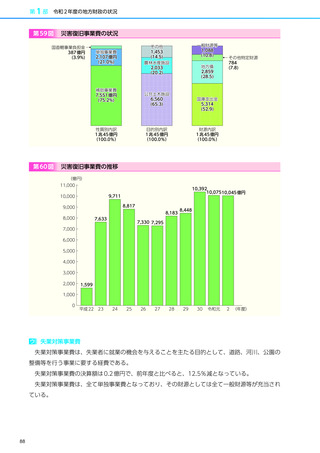

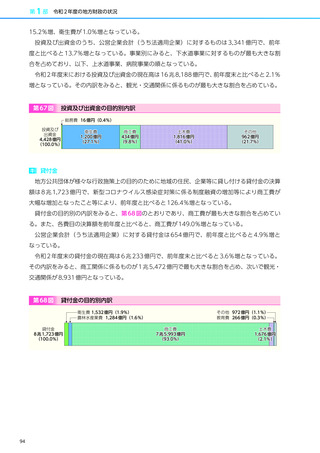

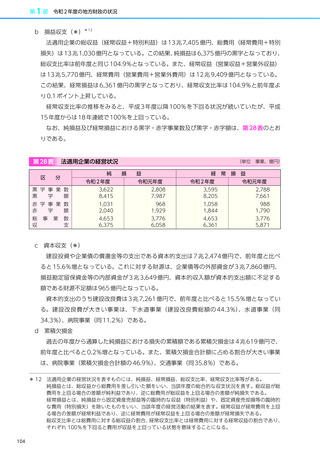

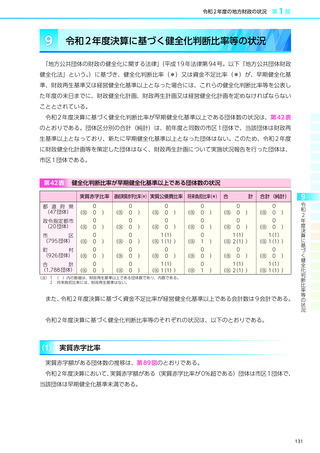

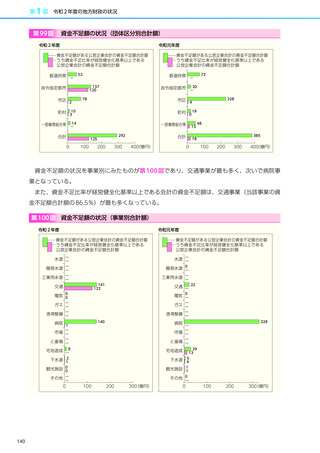

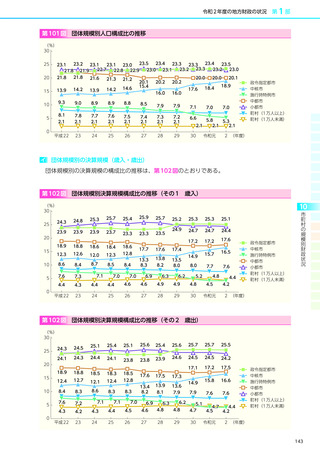

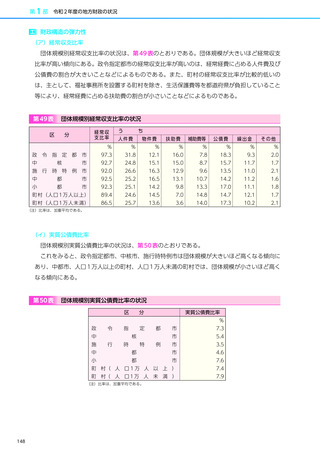

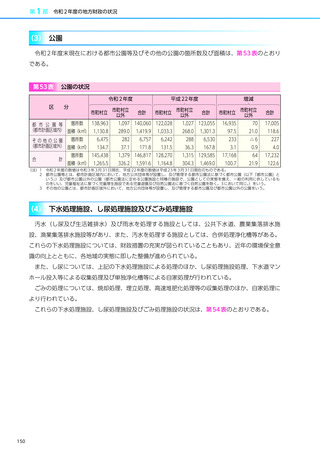

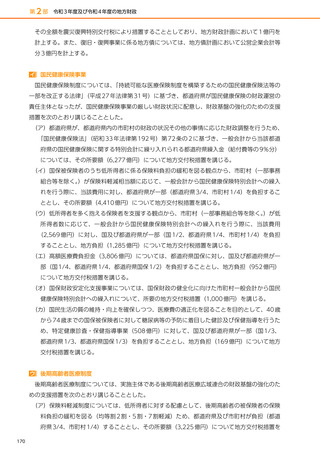

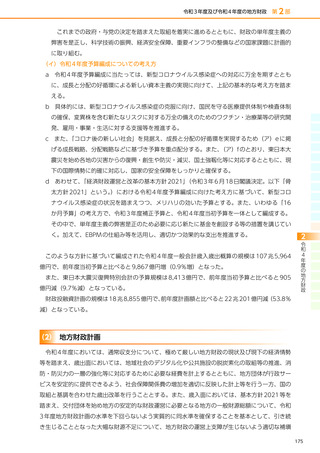

第 20 図

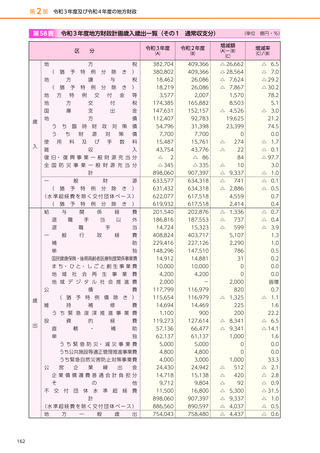

地方債及び債務負担行為による実質的な将来の財政負担の推移

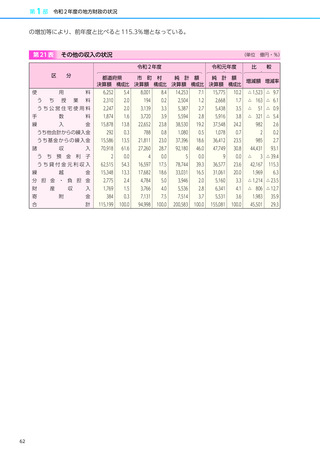

地方債現在高+債務負担行為額-積立金現在高

地方債現在高

債務負担行為額

積立金現在高

(兆円)

145,303 151,461 154,232 156,265 164,177 164,699 165,409 174,095 億円

160 122,810 130,381 134,137

150

1,366,777

1,380,835

1,376,157

1,370,481

1,372,006

140

1,393,811 億円

1,385,302

1,369,089

1,368,672

1,370,895

130 1,365,399

120

110

100

90

80

70

60

1,432,319

50 1,421,255

1,459,189

1,442,889

1,455,264

1,459,996

1,447,052

1,434,429

1,449,081

1,436,544

236,257

232,571

1,445,697 億円

40

30

20

10

0

10

178,667

20

平成 22

(注)1

2

195,922

23

210,294

24

223,657

226,155

25

26

233,315

27

28

235,059

29

30

229,358

225,981 億円

令和元

2 (年度末)

地方債現在高は、特定資金公共投資事業債を除いた額である。

債務負担行為額は、翌年度以降の支出予定額である。

オ 普通会計が負担すべき借入金残高

普通会計が将来にわたって負担すべき借入金という観点からは、地方債現在高のほか、交付税特

別会計借入金や、公営企業(*)において償還する企業債のうち、経費負担区分の原則等に基づ

き、普通会計がその償還財源を負担するものについても併せて考慮する必要がある。

この観点から、地方債現在高に交付税特別会計借入金残高と企業債現在高のうち普通会計が負担

することとなるものを加えた普通会計が負担すべき借入金残高の推移をみると、第 21 図のとおり

であり、近年は減少傾向にあるものの、未だに 190 兆円を超える高い水準にある。

なお、令和 2 年度末における普通会計が負担すべき借入金残高は 192 兆 3,263 億円で、地方債

現在高の増加により、前年度末と比べると 748 億円増(0.0%増)となっている。

34