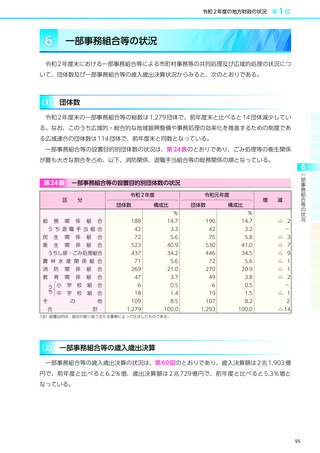

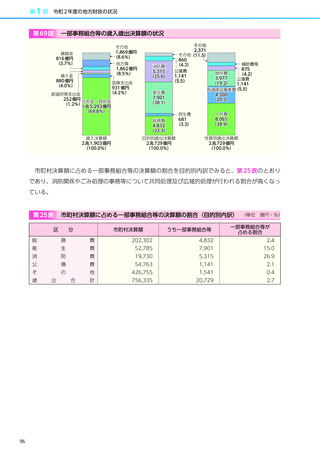

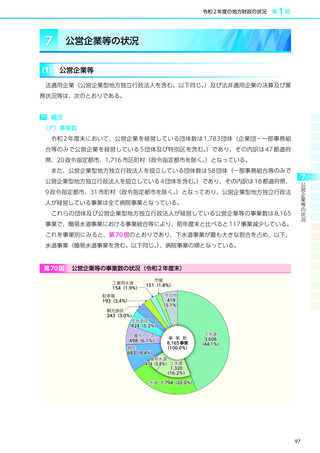

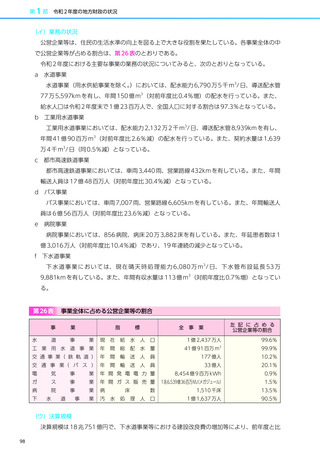

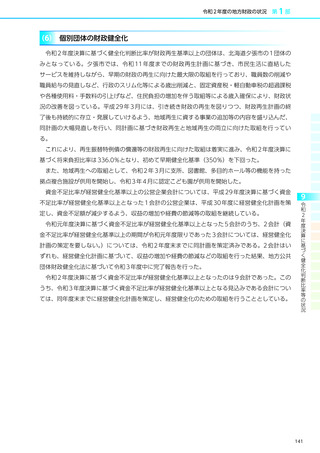

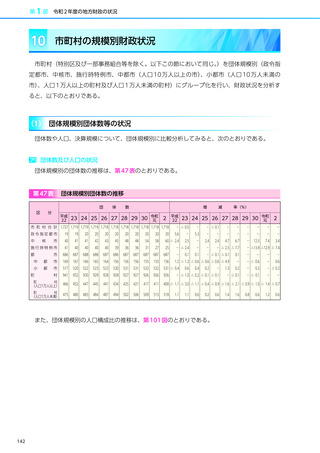

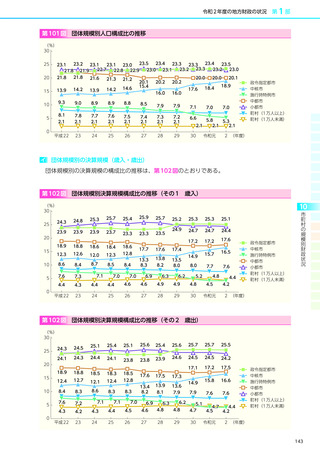

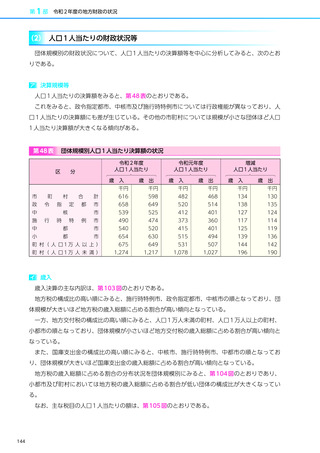

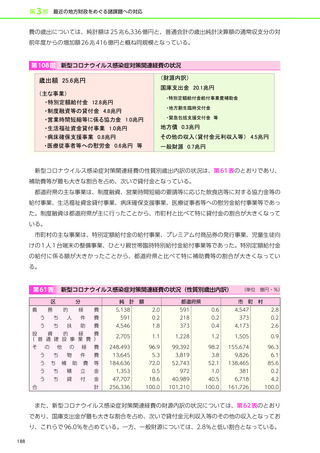

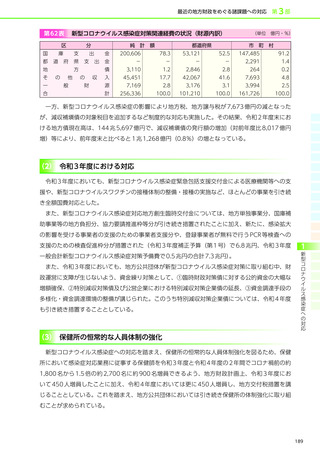

よむ、つかう、まなぶ。

令和4年版地方財政白書 (239 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資本収支 ― 資金不足比率

用語の説明

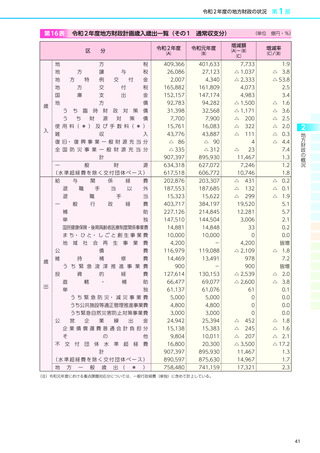

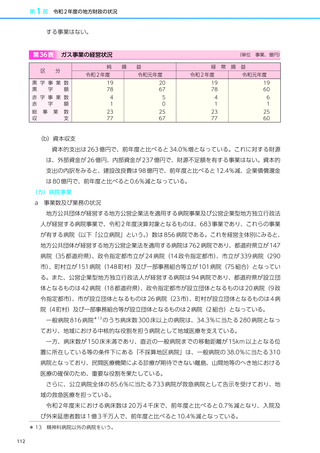

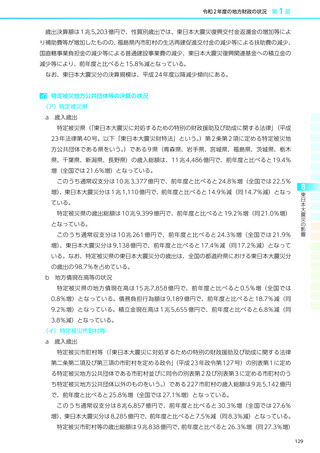

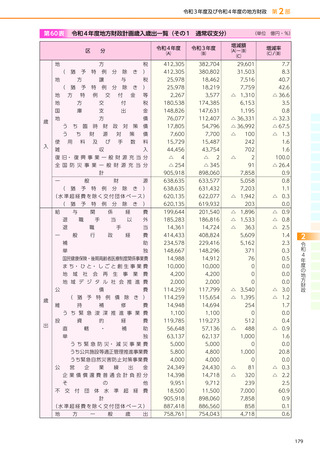

資本収支

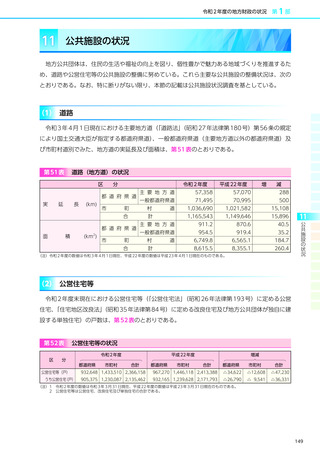

公営企業の設置目的である住民へのサービス等の提供を維持するため及び将来の利用増等に対

処して経営規模の拡大を図るために要する諸施設の整備、拡充等の建設改良費、これら建設改良

に要する資金としての企業債収入、企業債の元金償還等に関する収入及び支出の状況。

収益的収入

公営企業の経営活動に伴い発生する料金を主体とした収益。

資本的収入

建設投資などの財源となる企業債、他会計繰入金、国庫(県)補助金などの収入。

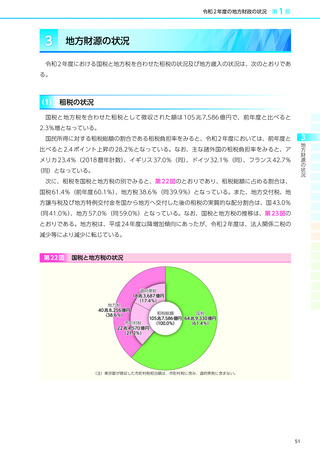

資金不足比率

地方公共団体の公営企業会計ごとの資金の不足額※の事業の規模に対する比率。

公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営

状態の悪化の度合いを示す指標ともいえる。

資金不足比率が、経営健全化基準以上である地方公共団体は、経営健全化計画を策定する。経

営健全化計画を定めている地方公共団体を経営健全化団体という。

※公営企業ごとに資金収支の累積不足額を表すもので、法適用企業については流動負債の額から流動資産の額

を控除した額を基本として、法非適用企業については一般会計等の実質赤字額と同様に算定した額を基本と

している。

(10)

用語の説明

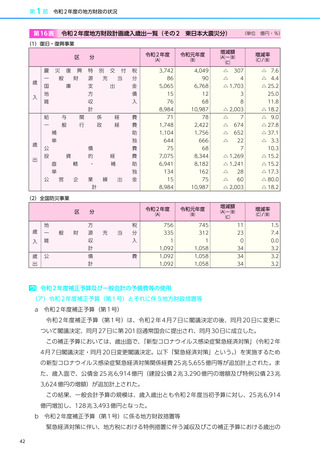

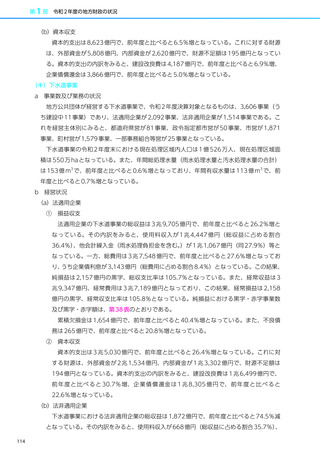

資本収支

公営企業の設置目的である住民へのサービス等の提供を維持するため及び将来の利用増等に対

処して経営規模の拡大を図るために要する諸施設の整備、拡充等の建設改良費、これら建設改良

に要する資金としての企業債収入、企業債の元金償還等に関する収入及び支出の状況。

収益的収入

公営企業の経営活動に伴い発生する料金を主体とした収益。

資本的収入

建設投資などの財源となる企業債、他会計繰入金、国庫(県)補助金などの収入。

資金不足比率

地方公共団体の公営企業会計ごとの資金の不足額※の事業の規模に対する比率。

公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営

状態の悪化の度合いを示す指標ともいえる。

資金不足比率が、経営健全化基準以上である地方公共団体は、経営健全化計画を策定する。経

営健全化計画を定めている地方公共団体を経営健全化団体という。

※公営企業ごとに資金収支の累積不足額を表すもので、法適用企業については流動負債の額から流動資産の額

を控除した額を基本として、法非適用企業については一般会計等の実質赤字額と同様に算定した額を基本と

している。

(10)