よむ、つかう、まなぶ。

令和4年版地方財政白書 (233 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

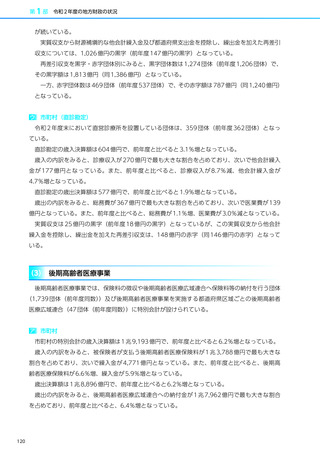

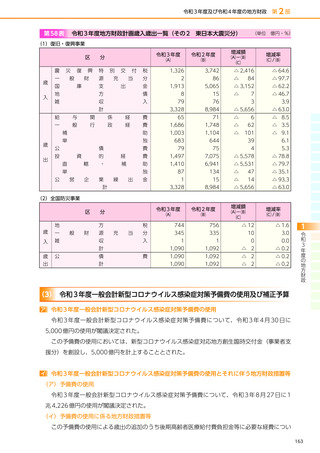

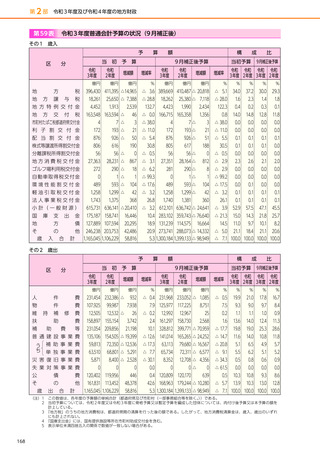

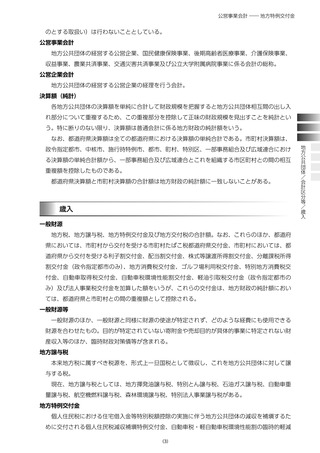

地方交付税 ― 国庫支出金

用語の説明

による地方公共団体の減収を補塡するため交付される自動車税減収補塡特例交付金及び軽自動車

税減収補塡特例交付金から構成される国から地方公共団体への交付金。

地方交付税

地方公共団体の自主性を損なわずに、地方財源の均衡化を図り、かつ地方行政の計画的な運営

を保障するために、国税のうち、所得税、法人税、酒税及び消費税のそれぞれ一定割合及び地方

法人税の全額を、国が地方公共団体に対して交付する税。地方交付税には、普通交付税と災害等

特別の事情に応じて交付する特別交付税がある。普通交付税は、基準財政需要額が基準財政収入

額を超える地方公共団体に対して、その差額(財源不足額)を基本として交付される。

基準財政需要額

普通交付税の算定基礎となるもので、各地方公共団体が、合理的かつ妥当な水準における行政

を行い、又は施設を維持するための財政需要を算定するものであり、各行政項目ごとに、次の算

式により算出される。

単位費用

(測定単位 1 当たり費用)

×

測定単位

×

(人口・面積等)

補正係数

(寒冷補正等)

単位費用

標準的団体(人口や面積等、行政規模が道府県や市町村の中で平均的で、積雪地帯や離島等、

自然的条件や地理的条件等が特異でない団体)が合理的、かつ妥当な水準において行政を行う場

合等の一般財源所要額を、測定単位 1 単位当たりで示したもの。

測定単位

道府県や市町村の行政の種類(河川費や農業行政費等)ごとにその量を測定する単位。

補正係数

全ての道府県や市町村に費目ごとに同一の単位費用が用いられるが、実際には自然的・地理

的・社会的条件の違いによって差異があるので、これらの行政経費の差を反映させるため、その

差の生ずる理由ごとに測定単位の数値を割増し又は割落とししている。これが測定単位の数値の

補正であり、補正に用いる乗率を補正係数という。

基準財政収入額

普通交付税の算定に用いるもので、各地方公共団体の財政力を合理的に測定するために、標準

的な状態において徴収が見込まれる税収入を一定の方法によって算定するものであり、次の算式

により算出される。

標準的な地方税収入× 75/100 +地方譲与税等

震災復興特別交付税

東日本大震災に係る災害復旧事業、復興事業その他の事業の実施のため特別の財政需要がある

こと及び東日本大震災のため財政収入の減少があることを考慮して、地方公共団体に対して交付

する特別交付税。

国庫支出金

国と地方公共団体の経費負担区分に基づき、国が地方公共団体に対して支出する負担金、委託

費、特定の施策の奨励又は財政援助のための補助金等。

(4)

用語の説明

による地方公共団体の減収を補塡するため交付される自動車税減収補塡特例交付金及び軽自動車

税減収補塡特例交付金から構成される国から地方公共団体への交付金。

地方交付税

地方公共団体の自主性を損なわずに、地方財源の均衡化を図り、かつ地方行政の計画的な運営

を保障するために、国税のうち、所得税、法人税、酒税及び消費税のそれぞれ一定割合及び地方

法人税の全額を、国が地方公共団体に対して交付する税。地方交付税には、普通交付税と災害等

特別の事情に応じて交付する特別交付税がある。普通交付税は、基準財政需要額が基準財政収入

額を超える地方公共団体に対して、その差額(財源不足額)を基本として交付される。

基準財政需要額

普通交付税の算定基礎となるもので、各地方公共団体が、合理的かつ妥当な水準における行政

を行い、又は施設を維持するための財政需要を算定するものであり、各行政項目ごとに、次の算

式により算出される。

単位費用

(測定単位 1 当たり費用)

×

測定単位

×

(人口・面積等)

補正係数

(寒冷補正等)

単位費用

標準的団体(人口や面積等、行政規模が道府県や市町村の中で平均的で、積雪地帯や離島等、

自然的条件や地理的条件等が特異でない団体)が合理的、かつ妥当な水準において行政を行う場

合等の一般財源所要額を、測定単位 1 単位当たりで示したもの。

測定単位

道府県や市町村の行政の種類(河川費や農業行政費等)ごとにその量を測定する単位。

補正係数

全ての道府県や市町村に費目ごとに同一の単位費用が用いられるが、実際には自然的・地理

的・社会的条件の違いによって差異があるので、これらの行政経費の差を反映させるため、その

差の生ずる理由ごとに測定単位の数値を割増し又は割落とししている。これが測定単位の数値の

補正であり、補正に用いる乗率を補正係数という。

基準財政収入額

普通交付税の算定に用いるもので、各地方公共団体の財政力を合理的に測定するために、標準

的な状態において徴収が見込まれる税収入を一定の方法によって算定するものであり、次の算式

により算出される。

標準的な地方税収入× 75/100 +地方譲与税等

震災復興特別交付税

東日本大震災に係る災害復旧事業、復興事業その他の事業の実施のため特別の財政需要がある

こと及び東日本大震災のため財政収入の減少があることを考慮して、地方公共団体に対して交付

する特別交付税。

国庫支出金

国と地方公共団体の経費負担区分に基づき、国が地方公共団体に対して支出する負担金、委託

費、特定の施策の奨励又は財政援助のための補助金等。

(4)