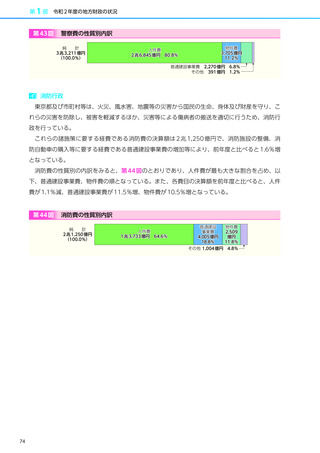

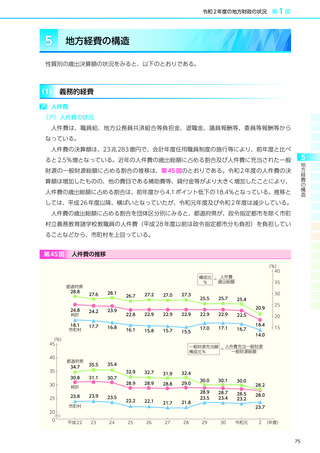

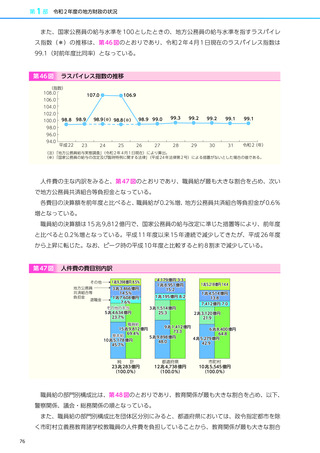

よむ、つかう、まなぶ。

令和4年版地方財政白書 (73 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

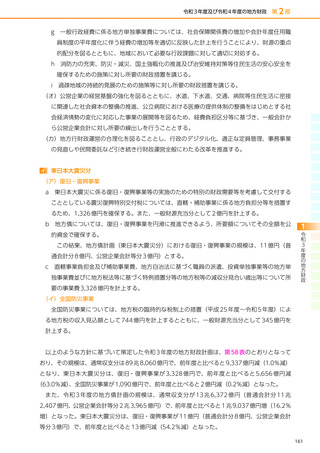

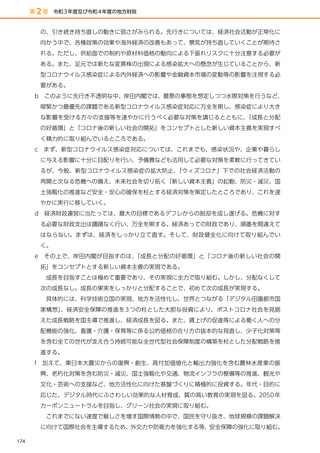

令和 2 年度の地方財政の状況

第1部

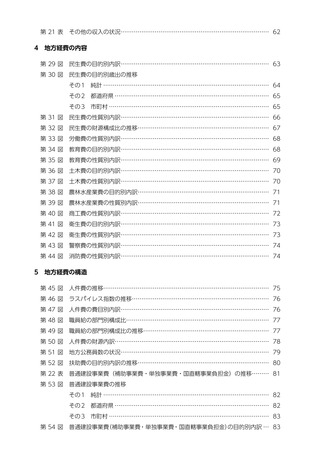

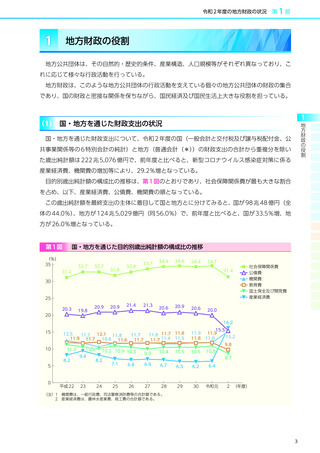

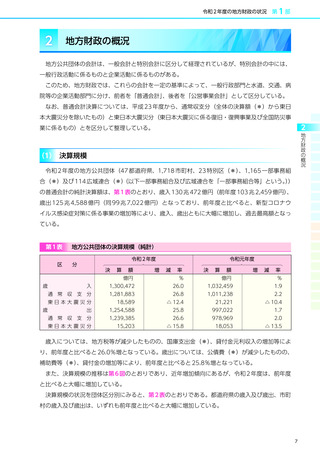

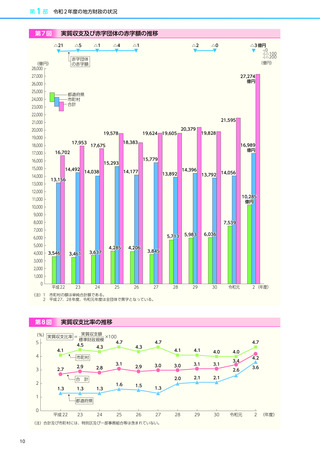

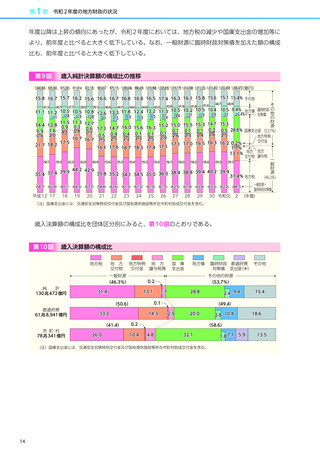

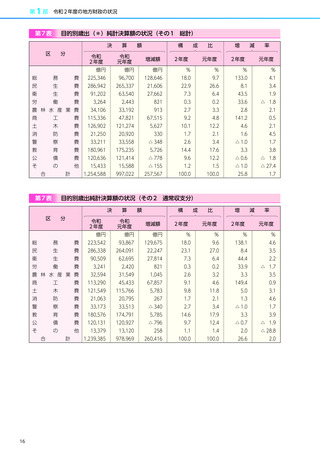

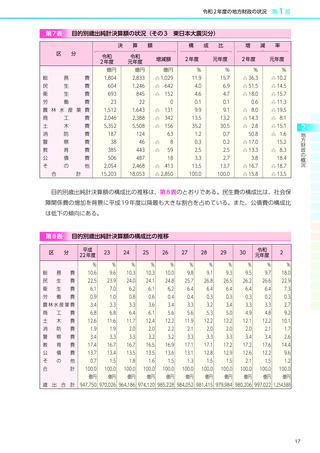

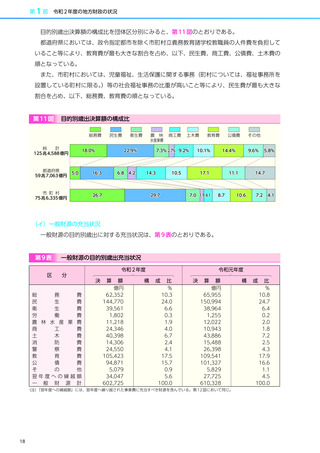

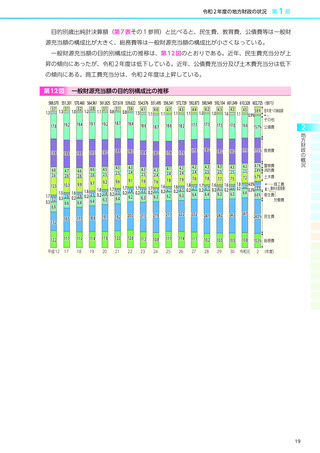

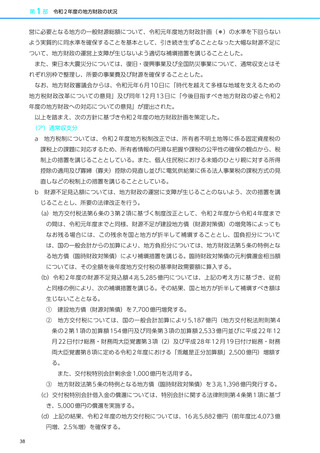

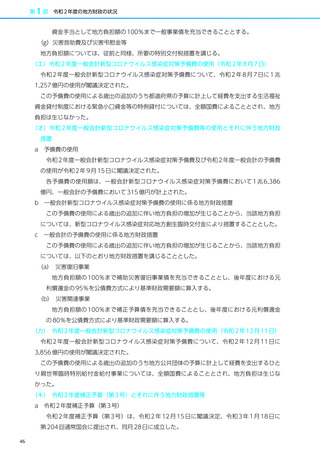

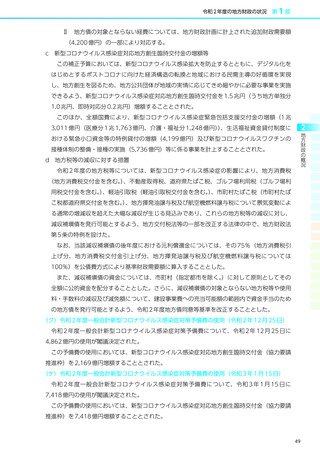

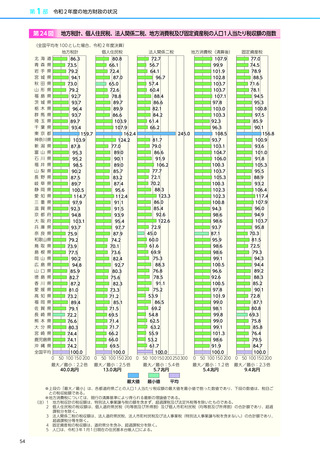

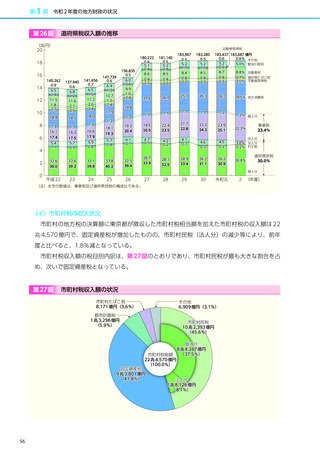

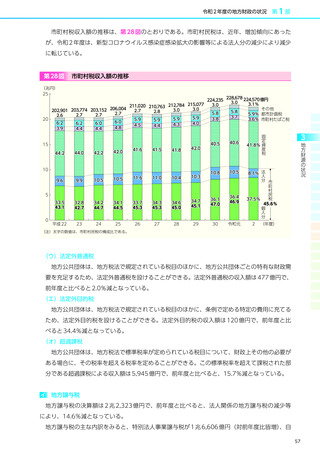

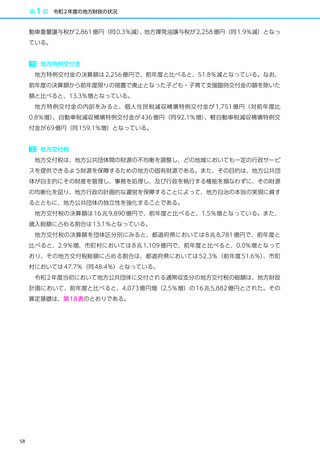

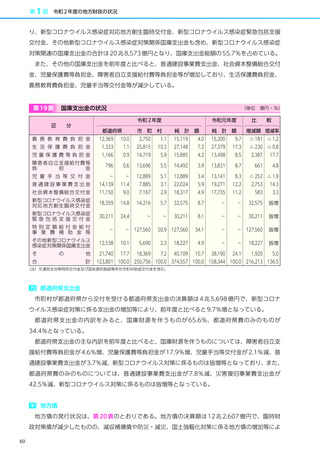

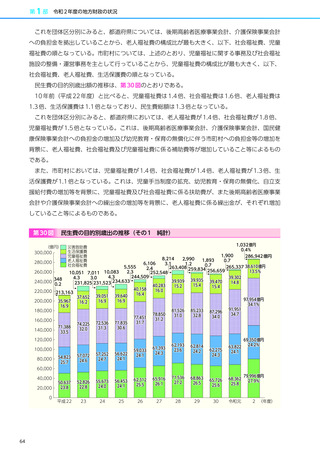

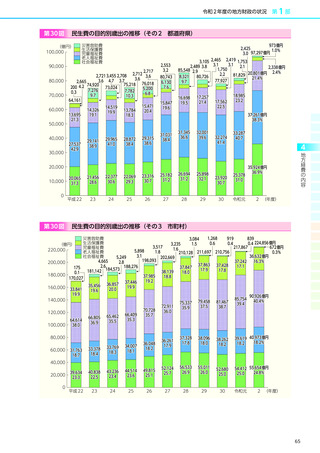

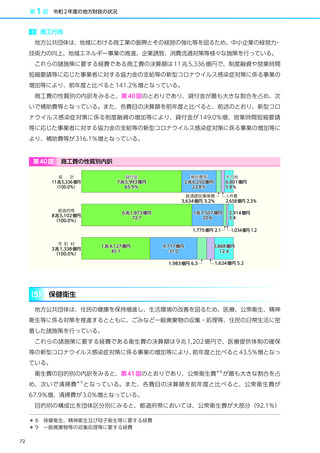

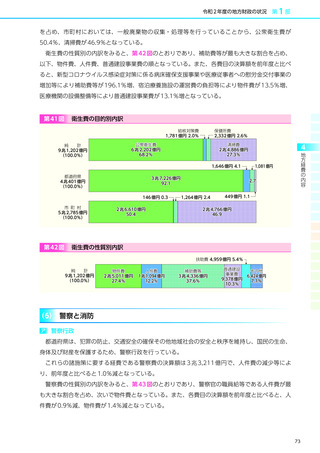

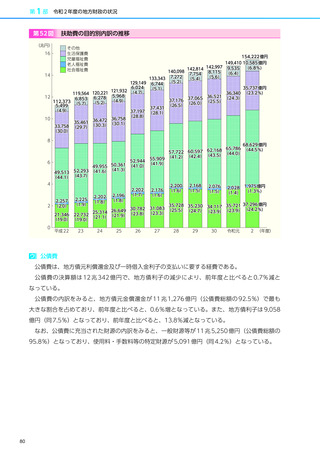

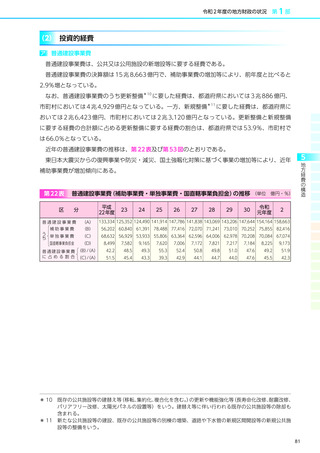

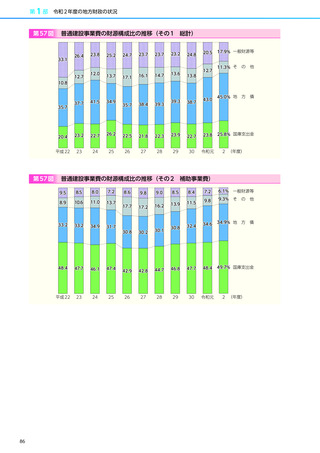

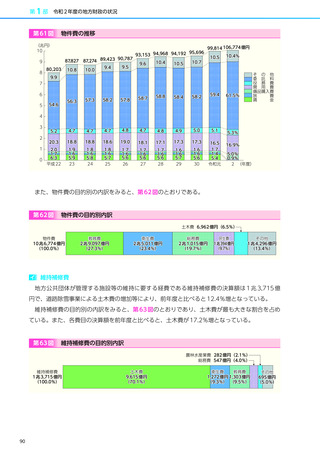

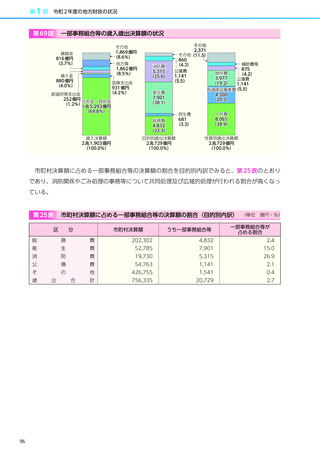

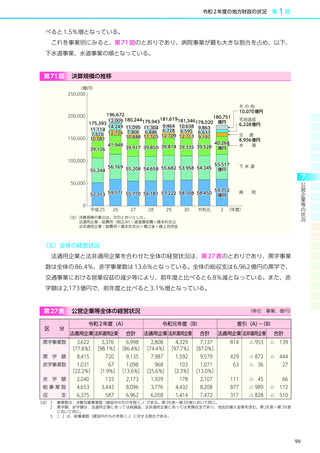

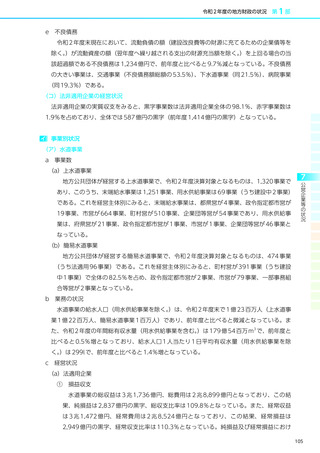

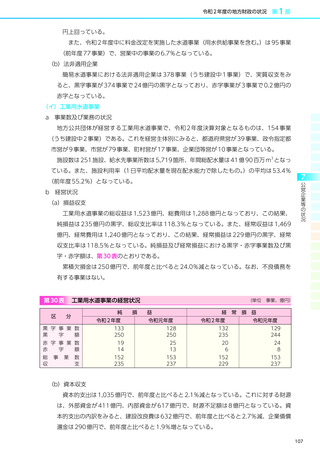

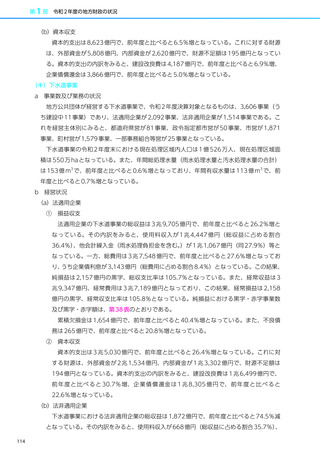

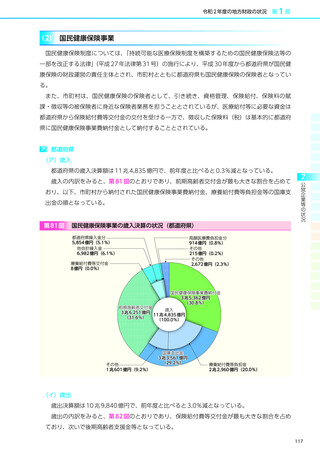

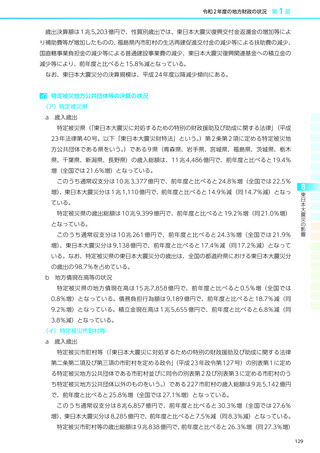

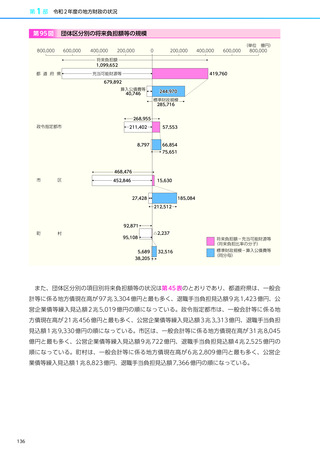

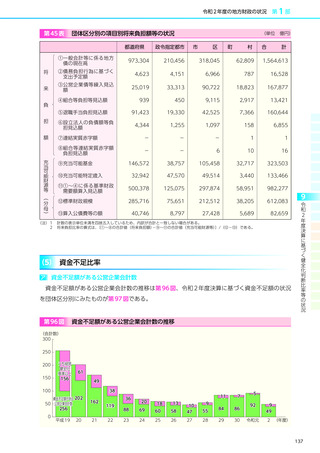

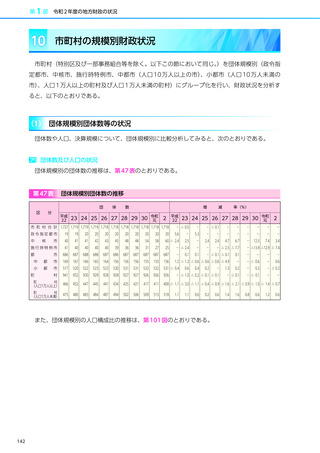

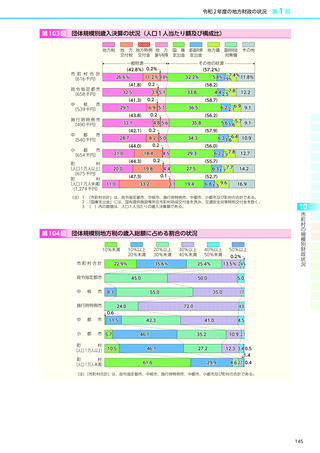

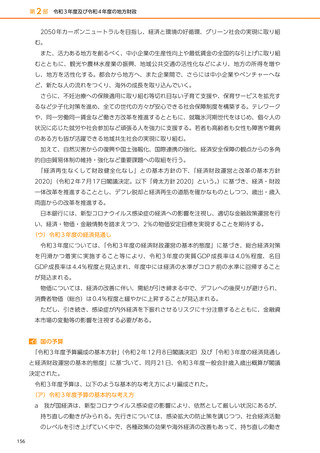

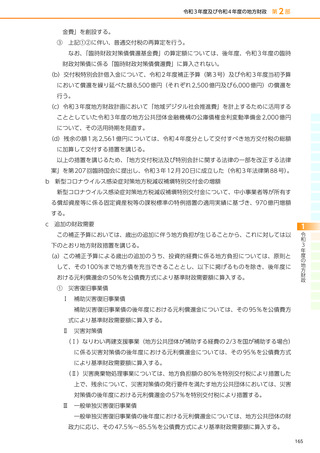

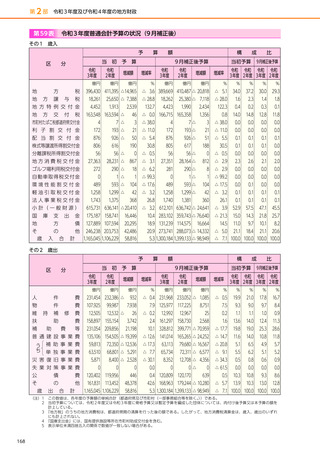

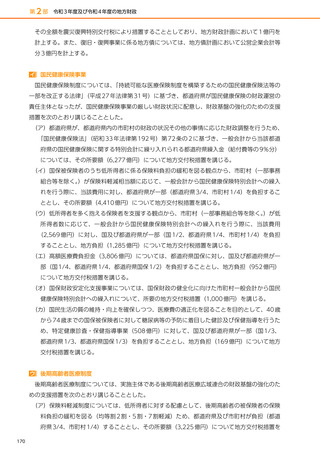

市町村税収入額の推移は、第 28 図のとおりである。市町村民税は、近年、増加傾向にあった

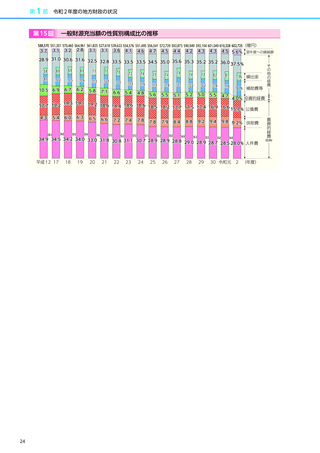

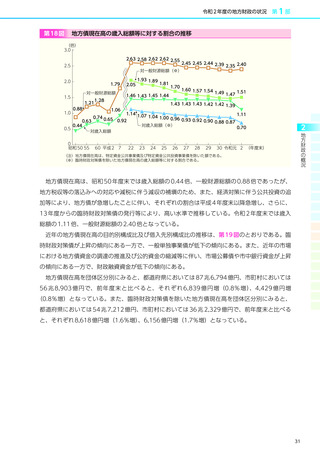

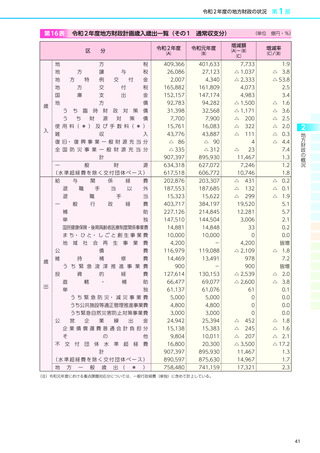

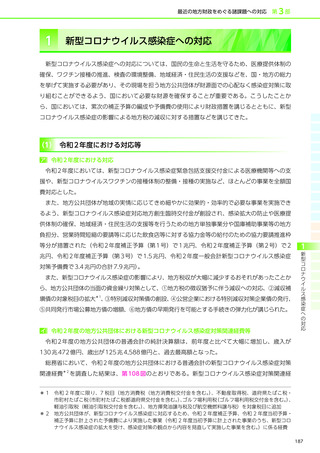

が、令和 2 年度は、新型コロナウイルス感染症感染拡大の影響等による法人分の減少により減少

に転じている。

第 28 図

市町村税収入額の推移

(兆円)

25

44.2

44.0

42.2

42.0

41.8

42.0

11.6

11.0

10.4

10.3

10

40.6

10.8

10.5

8.1%

36.4

46.9

37.5%

令和元

2

9.6

9.9

10.5

33.5

43.1

32.8

42.7

34.2

44.7

34.1

44.5

33.7

45.3

34.3

45.3

34.6

45.0

34.7

45.1

36.1

47.0

平成 22

23

24

25

26

27

28

29

30

41.8%

3

45.6%

個人分

40.5

10.5

5

0

5.8

3.7

市町村民税

41.5

その他

5.9% 都市計画税

3.6% 市町村たばこ税

5.8

3.8

法人分

41.6

228,678 224,570億円

3.0

3.1%

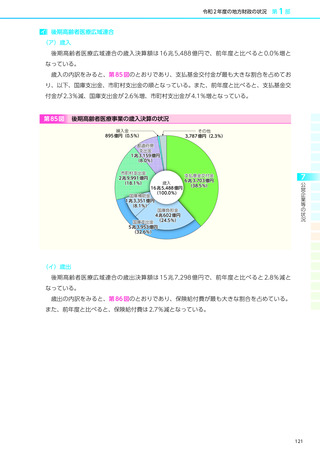

地方財源の状況

15

224,235

3.0

固定資産税

211,020 210,763 212,784 215,077

3.0

3.0

202,901 203,774 203,152 206,004

2.7

2.8

2.7

2.7

2.7

2.6

5.9

5.9

20

5.9

5.9

6.0

6.2

6.2

6.0

4.0

4.3

4.5

4.4

4.8

3.9

4.4

4.4

(年度)

(注)太字の数値は、市町村民税の構成比である。

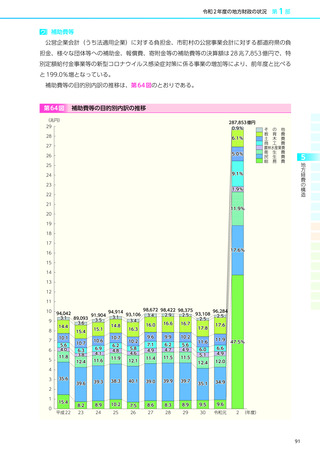

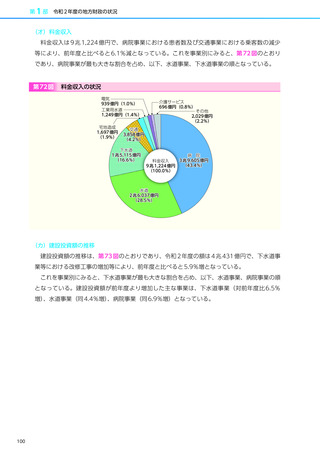

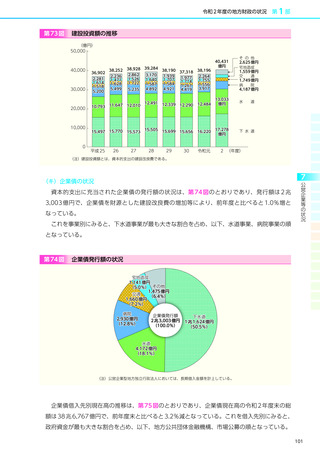

(ウ)法定外普通税

地方公共団体は、地方税法で規定されている税目のほかに、地方公共団体ごとの特有な財政需

要を充足するため、法定外普通税を設けることができる。法定外普通税の収入額は 477 億円で、

前年度と比べると 2.0%減となっている。

(エ)法定外目的税

地方公共団体は、地方税法で規定されている税目のほかに、条例で定める特定の費用に充てる

ため、法定外目的税を設けることができる。法定外目的税の収入額は 120 億円で、前年度と比

べると 34.4%減となっている。

(オ)超過課税

地方公共団体は、地方税法で標準税率が定められている税目について、財政上その他の必要が

ある場合に、その税率を超える税率を定めることができる。この標準税率を超えて課税された部

分である超過課税による収入額は 5,945 億円で、前年度と比べると、15.7%減となっている。

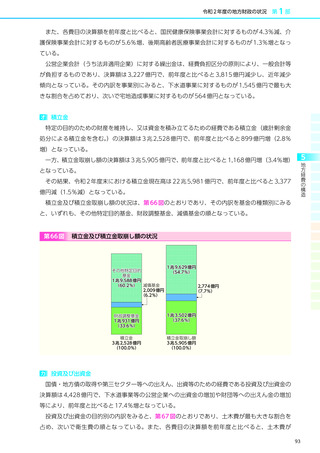

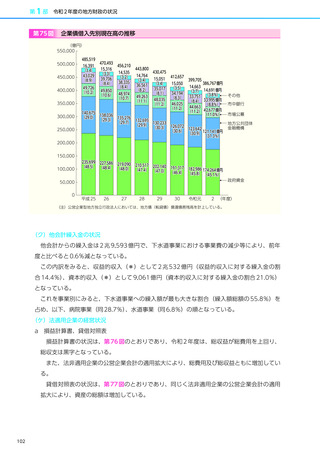

イ 地方譲与税

地方譲与税の決算額は 2 兆 2,323 億円で、前年度と比べると、法人関係の地方譲与税の減少等

により、14.6%減となっている。

地方譲与税の主な内訳をみると、特別法人事業譲与税が 1 兆 6,606 億円(対前年度比皆増)、自

57

第1部

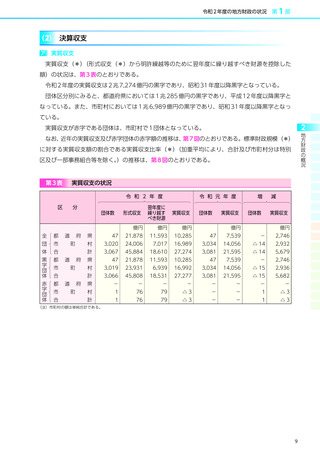

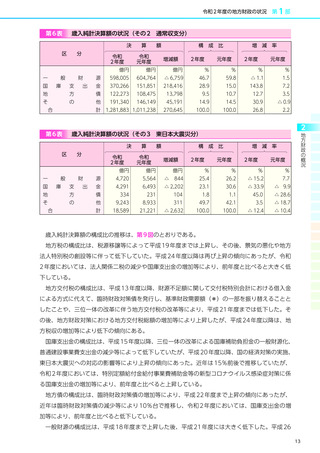

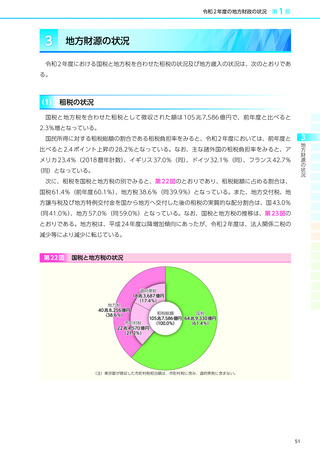

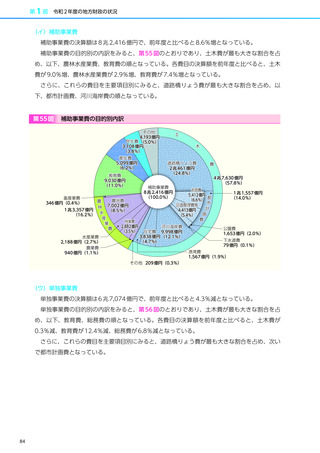

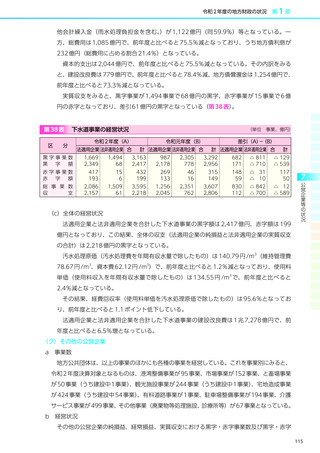

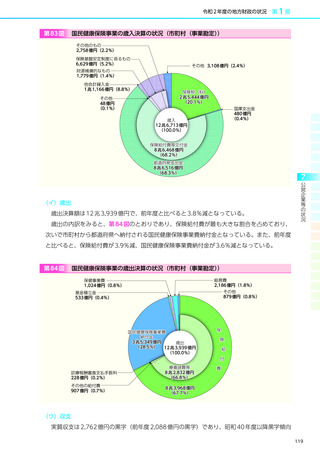

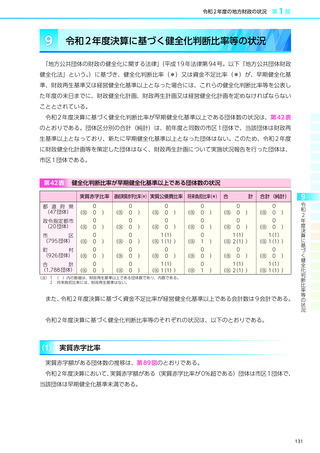

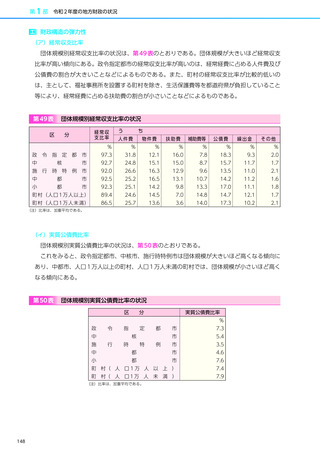

市町村税収入額の推移は、第 28 図のとおりである。市町村民税は、近年、増加傾向にあった

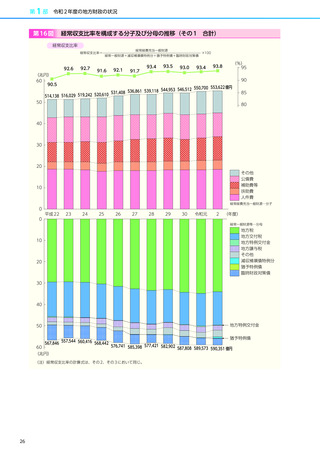

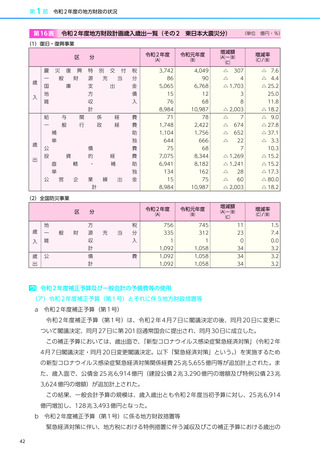

が、令和 2 年度は、新型コロナウイルス感染症感染拡大の影響等による法人分の減少により減少

に転じている。

第 28 図

市町村税収入額の推移

(兆円)

25

44.2

44.0

42.2

42.0

41.8

42.0

11.6

11.0

10.4

10.3

10

40.6

10.8

10.5

8.1%

36.4

46.9

37.5%

令和元

2

9.6

9.9

10.5

33.5

43.1

32.8

42.7

34.2

44.7

34.1

44.5

33.7

45.3

34.3

45.3

34.6

45.0

34.7

45.1

36.1

47.0

平成 22

23

24

25

26

27

28

29

30

41.8%

3

45.6%

個人分

40.5

10.5

5

0

5.8

3.7

市町村民税

41.5

その他

5.9% 都市計画税

3.6% 市町村たばこ税

5.8

3.8

法人分

41.6

228,678 224,570億円

3.0

3.1%

地方財源の状況

15

224,235

3.0

固定資産税

211,020 210,763 212,784 215,077

3.0

3.0

202,901 203,774 203,152 206,004

2.7

2.8

2.7

2.7

2.7

2.6

5.9

5.9

20

5.9

5.9

6.0

6.2

6.2

6.0

4.0

4.3

4.5

4.4

4.8

3.9

4.4

4.4

(年度)

(注)太字の数値は、市町村民税の構成比である。

(ウ)法定外普通税

地方公共団体は、地方税法で規定されている税目のほかに、地方公共団体ごとの特有な財政需

要を充足するため、法定外普通税を設けることができる。法定外普通税の収入額は 477 億円で、

前年度と比べると 2.0%減となっている。

(エ)法定外目的税

地方公共団体は、地方税法で規定されている税目のほかに、条例で定める特定の費用に充てる

ため、法定外目的税を設けることができる。法定外目的税の収入額は 120 億円で、前年度と比

べると 34.4%減となっている。

(オ)超過課税

地方公共団体は、地方税法で標準税率が定められている税目について、財政上その他の必要が

ある場合に、その税率を超える税率を定めることができる。この標準税率を超えて課税された部

分である超過課税による収入額は 5,945 億円で、前年度と比べると、15.7%減となっている。

イ 地方譲与税

地方譲与税の決算額は 2 兆 2,323 億円で、前年度と比べると、法人関係の地方譲与税の減少等

により、14.6%減となっている。

地方譲与税の主な内訳をみると、特別法人事業譲与税が 1 兆 6,606 億円(対前年度比皆増)、自

57