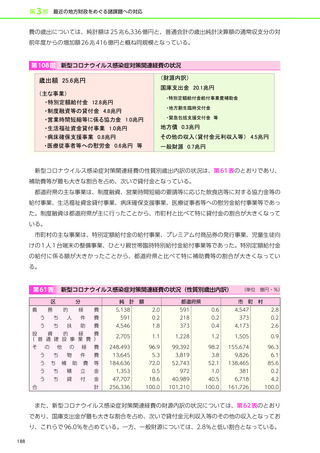

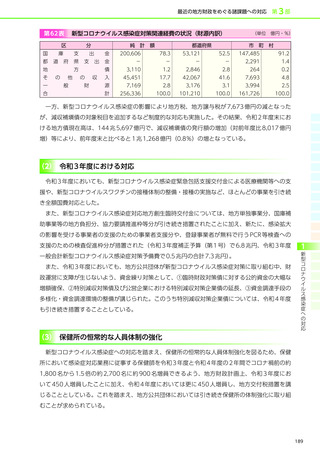

よむ、つかう、まなぶ。

令和4年版地方財政白書 (238 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

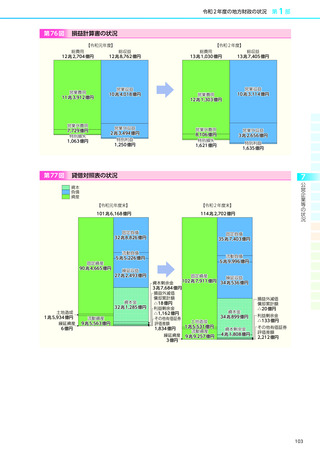

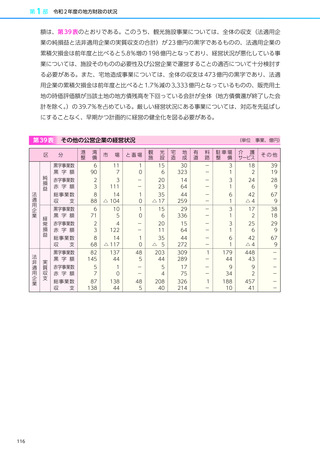

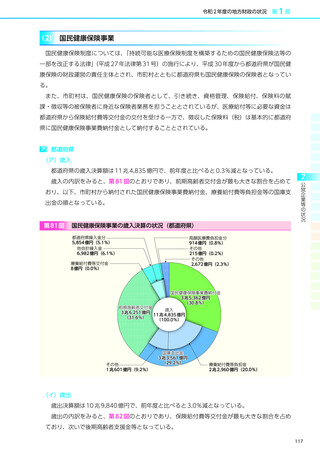

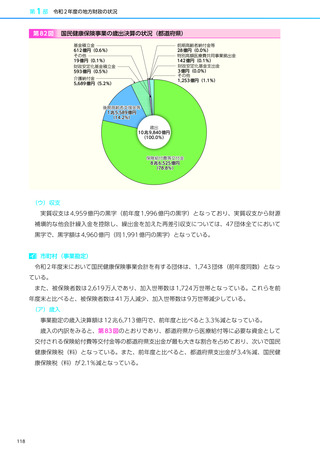

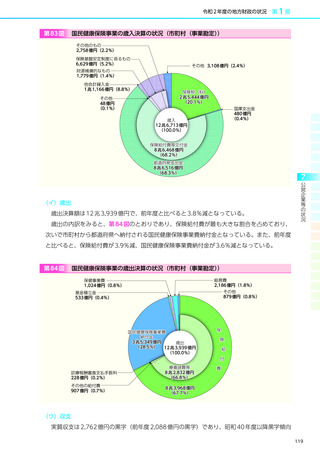

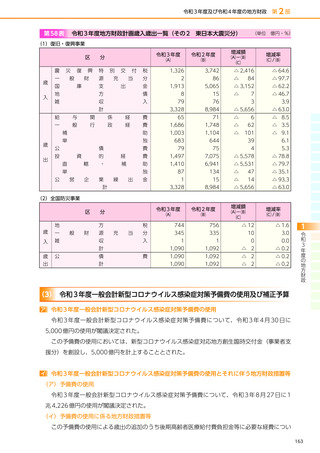

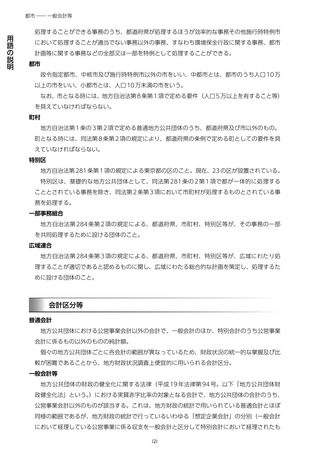

債務負担行為 ― 損益収支

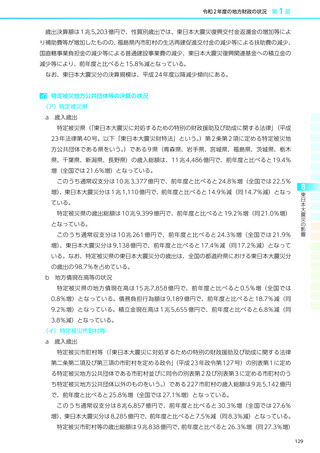

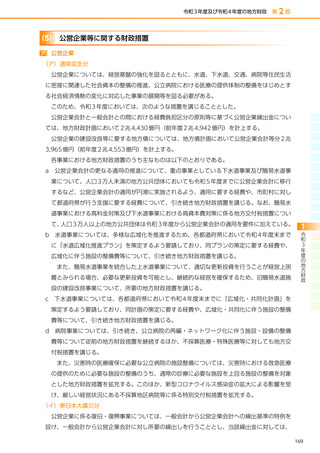

施策の推進に要する経費をはじめ、地方公共団体の設置する各種公用・公共用施設の管理運営に

要する経費等、地方公共団体が地域社会の振興を図るとともに、その秩序を維持し、住民の安

全・健康、福祉の維持向上を図るために行う一切の行政事務に要する経費から、給与関係経費、

公債費、維持補修費、投資的経費及び公営企業繰出金として別途計上している経費を除いたもの

であり、広範な内容にわたっている。

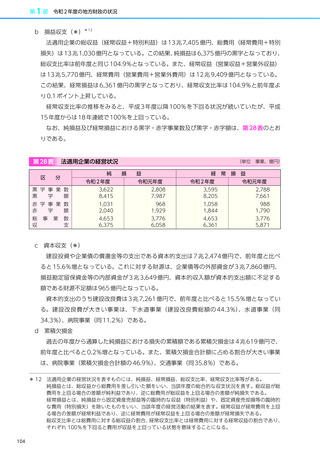

債務負担行為

数年度にわたる建設工事、土地の購入等翌年度以降の経費支出や、債務保証又は損失補償のよ

うに債務不履行等の一定の事実が発生したときの支出を予定するなどの、将来の財政支出を約束

する行為。

地方自治法第 214 条及び第 215 条で予算の一部を構成することと規定されている。

財政調整基金

地方公共団体における年度間の財源の不均衡を調整するための基金。

減債基金

地方債の償還を計画的に行うための資金を積み立てる目的で設けられる基金。

財政調整基金、減債基金の目的以外の特定の目的のために財産を維持し、資金を積み立てるた

めに設置される基金。具体的には、庁舎等の建設のための基金、社会福祉の充実のための基金、

災害対策基金等がある。

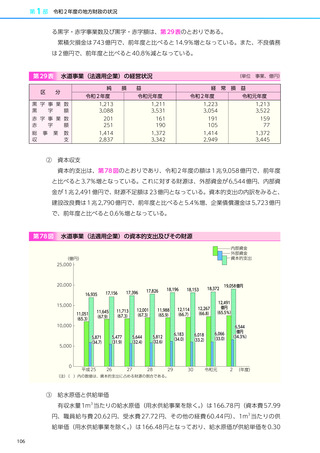

公営企業

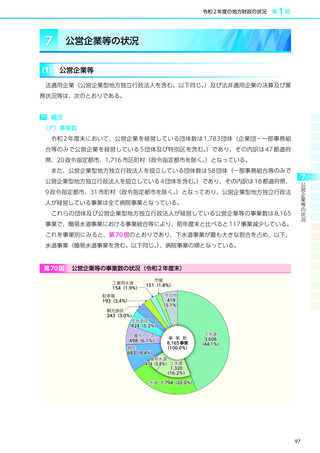

公営企業(法適用企業・法非適用企業)

公営企業とは地方公共団体が経営する企業であり、地方公営企業法の全部又は一部を適用して

いる事業を法適用企業、公営企業であって法適用企業以外のものを法非適用企業としている。

地方公営企業法において、上水道、工業用水道、軌道、鉄道、自動車運送、電気(水力発電

等)

、ガスの 7 事業については全部の規定、病院事業については、財務規定等の適用が義務付け

られている。その他の事業については、条例で地方公営企業法の全部又は財務規定等を適用する

ことが可能となっている。

公営企業の経理は特別会計を設けて行うこととされており、法適用企業は、地方公営企業法に

基づき発生主義・複式簿記による企業会計方式により経理が行われ、法非適用企業は、一般会計

と同様、地方自治法に基づき現金主義・単式簿記による財務処理が行われる。

公営企業等の状況を調査する公営企業決算状況調査においては、法適用企業は地方公営企業法

の全部又は財務規定等を適用している事業とし、法非適用企業は地方財政法第 6 条に基づきその

経理を特別会計を設けて行っている同法施行令第 46 条に掲げる事業並びに有料道路事業、駐車

場整備事業及び介護サービス事業で、法適用企業以外のものとしている。

損益収支

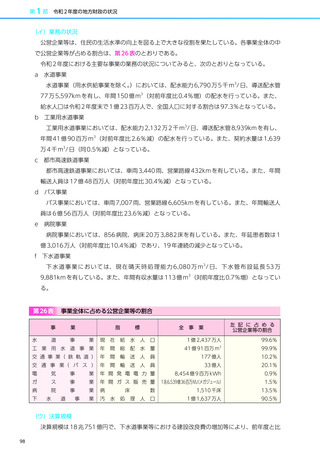

公営企業の経営活動に伴い、当該年度内に発生した収益とそれに対応する費用の状況。

(9)

財政分析指標関係/地方財政計画等/公営企業

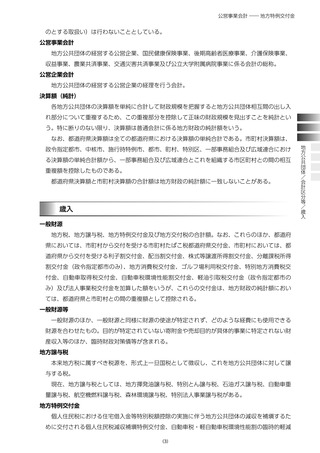

その他特定目的基金

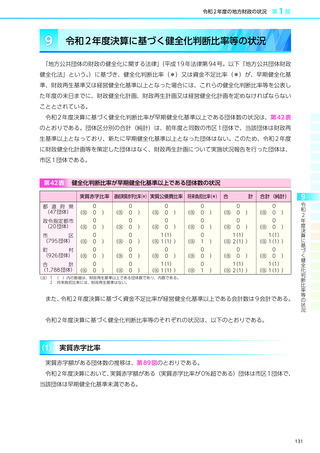

施策の推進に要する経費をはじめ、地方公共団体の設置する各種公用・公共用施設の管理運営に

要する経費等、地方公共団体が地域社会の振興を図るとともに、その秩序を維持し、住民の安

全・健康、福祉の維持向上を図るために行う一切の行政事務に要する経費から、給与関係経費、

公債費、維持補修費、投資的経費及び公営企業繰出金として別途計上している経費を除いたもの

であり、広範な内容にわたっている。

債務負担行為

数年度にわたる建設工事、土地の購入等翌年度以降の経費支出や、債務保証又は損失補償のよ

うに債務不履行等の一定の事実が発生したときの支出を予定するなどの、将来の財政支出を約束

する行為。

地方自治法第 214 条及び第 215 条で予算の一部を構成することと規定されている。

財政調整基金

地方公共団体における年度間の財源の不均衡を調整するための基金。

減債基金

地方債の償還を計画的に行うための資金を積み立てる目的で設けられる基金。

財政調整基金、減債基金の目的以外の特定の目的のために財産を維持し、資金を積み立てるた

めに設置される基金。具体的には、庁舎等の建設のための基金、社会福祉の充実のための基金、

災害対策基金等がある。

公営企業

公営企業(法適用企業・法非適用企業)

公営企業とは地方公共団体が経営する企業であり、地方公営企業法の全部又は一部を適用して

いる事業を法適用企業、公営企業であって法適用企業以外のものを法非適用企業としている。

地方公営企業法において、上水道、工業用水道、軌道、鉄道、自動車運送、電気(水力発電

等)

、ガスの 7 事業については全部の規定、病院事業については、財務規定等の適用が義務付け

られている。その他の事業については、条例で地方公営企業法の全部又は財務規定等を適用する

ことが可能となっている。

公営企業の経理は特別会計を設けて行うこととされており、法適用企業は、地方公営企業法に

基づき発生主義・複式簿記による企業会計方式により経理が行われ、法非適用企業は、一般会計

と同様、地方自治法に基づき現金主義・単式簿記による財務処理が行われる。

公営企業等の状況を調査する公営企業決算状況調査においては、法適用企業は地方公営企業法

の全部又は財務規定等を適用している事業とし、法非適用企業は地方財政法第 6 条に基づきその

経理を特別会計を設けて行っている同法施行令第 46 条に掲げる事業並びに有料道路事業、駐車

場整備事業及び介護サービス事業で、法適用企業以外のものとしている。

損益収支

公営企業の経営活動に伴い、当該年度内に発生した収益とそれに対応する費用の状況。

(9)

財政分析指標関係/地方財政計画等/公営企業

その他特定目的基金