よむ、つかう、まなぶ。

令和4年版地方財政白書 (61 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

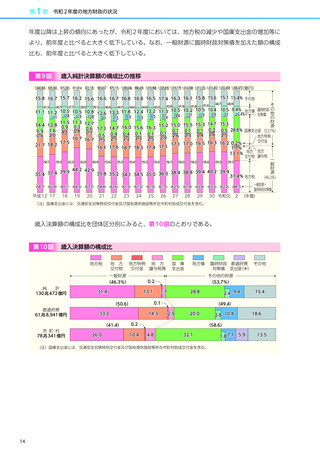

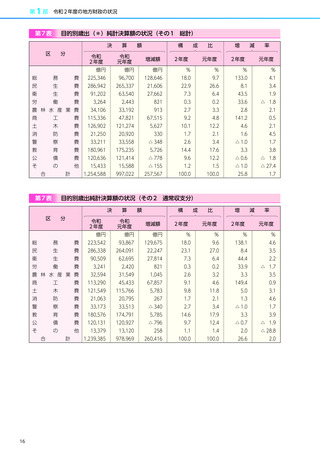

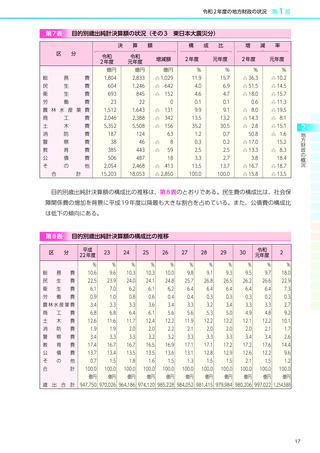

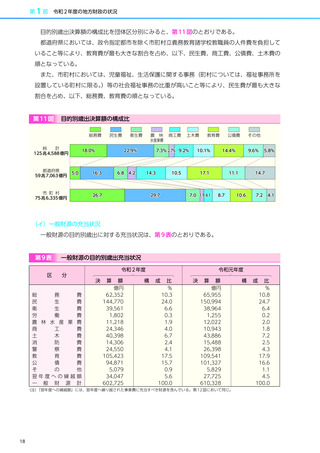

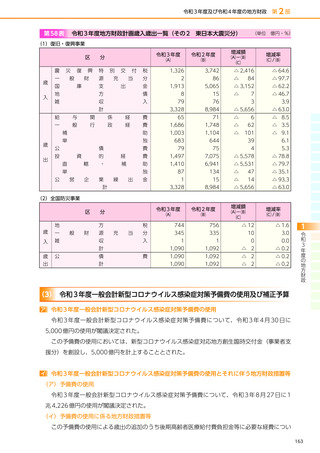

令和 2 年度の地方財政の状況

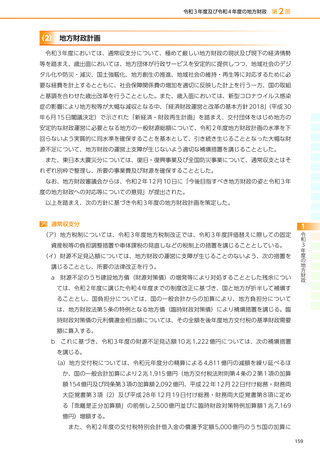

第1部

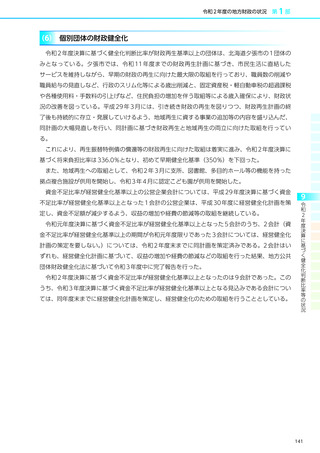

に対応を進めていくこととされ、令和 2 年度一般会計の予備費について、令和 2 年 7 月 31 日

に 1,017 億円の使用が閣議決定された。

b

予備費の使用に係る地方財政措置

この予備費の使用においては、歳出の追加に伴う地方負担が生じることから、これに対して

は以下のとおり地方財政措置を講じることとした。

(a)災害復旧事業

①

直轄・補助事業として実施する災害復旧事業(公営企業が実施するものを除く。)につ

いて、地方負担額の 100%まで補助災害復旧事業債を充当できることとし、後年度にお

ける元利償還金の 95%を公債費方式により基準財政需要額に算入する。

2

強い農業・担い手づくり総合支援交付金事業(被災産地施設支援対策)

、林業・木材産

地方財政の概況

②

業成長産業化促進対策交付金事業(被災木材加工流通施設等復旧対策)及び浜の活力再

生・成長促進交付金事業(被災施設整備対策事業)について、地方負担額の 100%まで

一般単独災害復旧事業債を充当できることとし、後年度における元利償還金については、

地方公共団体の財政力に応じ、その 47.5~85.5%を公債費方式により基準財政需要額に

算入する。

③

公営企業が実施する災害復旧事業について、地方負担額の 100%まで地方公営企業災

害復旧事業債を充当できることとし、後年度における元利償還金については、一般会計か

らの繰出額に応じ、その最大 50%までを特別交付税により措置する。

(b)災害関連事業

地方負担額の 100%まで補正予算債を充当できることとし、後年度における元利償還金

の 80%を公債費方式により基準財政需要額に算入する。

(c)災害廃棄物処理事業

災害対策債の発行要件を満たす地方公共団体においては、地方負担額の 100%まで地方

債を発行できることとし、後年度における元利償還金の 95%を公債費方式により基準財政

需要額に算入する。また、災害対策債の発行要件を満たさない地方公共団体においては、地

方負担額の 95%を特別交付税により措置する。

(d)なりわい再建支援事業

地方公共団体が補助する経費の 2/3 を国が補助する場合、災害対策債の発行要件を満た

す地方公共団体においては、地方負担額の 100%まで地方債を発行できることとし、後年

度における元利償還金の 95%を公債費方式により基準財政需要額に算入する。また、災害

対策債の発行要件を満たさない地方公共団体においては、地方負担額の 95%を特別交付税

により措置する。

なお、地方公共団体が事業者負担に対して総事業費の 3/4 以内で補助する経費の 1/2 を

国が補助する場合、地方負担額の 70%を特別交付税により措置する。

(e)強い農業・担い手づくり総合支援交付金事業(被災農業者支援型)

地方公共団体が事業者負担に対して国庫補助額の範囲内で補助する場合、地方負担額の

70%を特別交付税により措置する。

(f)災害援護貸付金

45

第1部

に対応を進めていくこととされ、令和 2 年度一般会計の予備費について、令和 2 年 7 月 31 日

に 1,017 億円の使用が閣議決定された。

b

予備費の使用に係る地方財政措置

この予備費の使用においては、歳出の追加に伴う地方負担が生じることから、これに対して

は以下のとおり地方財政措置を講じることとした。

(a)災害復旧事業

①

直轄・補助事業として実施する災害復旧事業(公営企業が実施するものを除く。)につ

いて、地方負担額の 100%まで補助災害復旧事業債を充当できることとし、後年度にお

ける元利償還金の 95%を公債費方式により基準財政需要額に算入する。

2

強い農業・担い手づくり総合支援交付金事業(被災産地施設支援対策)

、林業・木材産

地方財政の概況

②

業成長産業化促進対策交付金事業(被災木材加工流通施設等復旧対策)及び浜の活力再

生・成長促進交付金事業(被災施設整備対策事業)について、地方負担額の 100%まで

一般単独災害復旧事業債を充当できることとし、後年度における元利償還金については、

地方公共団体の財政力に応じ、その 47.5~85.5%を公債費方式により基準財政需要額に

算入する。

③

公営企業が実施する災害復旧事業について、地方負担額の 100%まで地方公営企業災

害復旧事業債を充当できることとし、後年度における元利償還金については、一般会計か

らの繰出額に応じ、その最大 50%までを特別交付税により措置する。

(b)災害関連事業

地方負担額の 100%まで補正予算債を充当できることとし、後年度における元利償還金

の 80%を公債費方式により基準財政需要額に算入する。

(c)災害廃棄物処理事業

災害対策債の発行要件を満たす地方公共団体においては、地方負担額の 100%まで地方

債を発行できることとし、後年度における元利償還金の 95%を公債費方式により基準財政

需要額に算入する。また、災害対策債の発行要件を満たさない地方公共団体においては、地

方負担額の 95%を特別交付税により措置する。

(d)なりわい再建支援事業

地方公共団体が補助する経費の 2/3 を国が補助する場合、災害対策債の発行要件を満た

す地方公共団体においては、地方負担額の 100%まで地方債を発行できることとし、後年

度における元利償還金の 95%を公債費方式により基準財政需要額に算入する。また、災害

対策債の発行要件を満たさない地方公共団体においては、地方負担額の 95%を特別交付税

により措置する。

なお、地方公共団体が事業者負担に対して総事業費の 3/4 以内で補助する経費の 1/2 を

国が補助する場合、地方負担額の 70%を特別交付税により措置する。

(e)強い農業・担い手づくり総合支援交付金事業(被災農業者支援型)

地方公共団体が事業者負担に対して国庫補助額の範囲内で補助する場合、地方負担額の

70%を特別交付税により措置する。

(f)災害援護貸付金

45