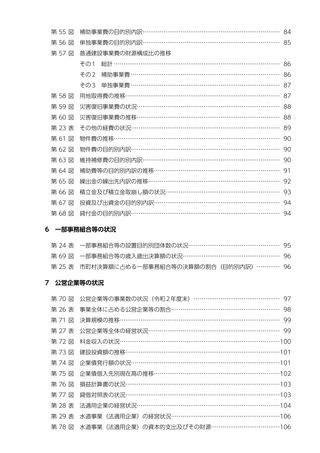

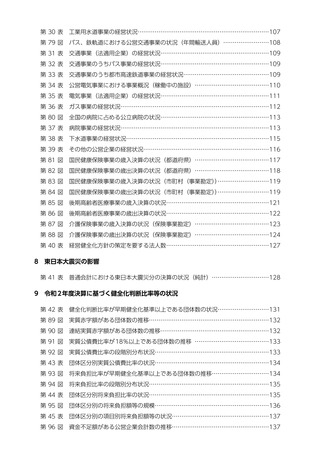

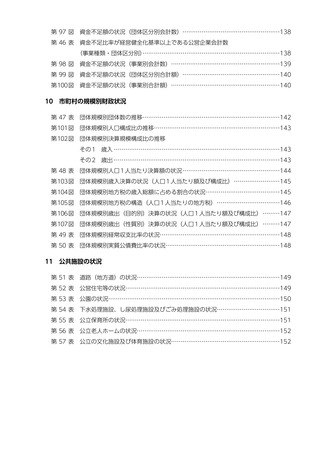

よむ、つかう、まなぶ。

令和4年版地方財政白書 (235 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

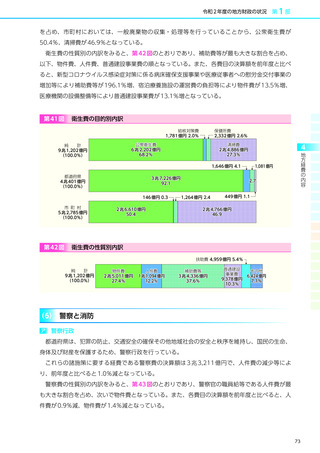

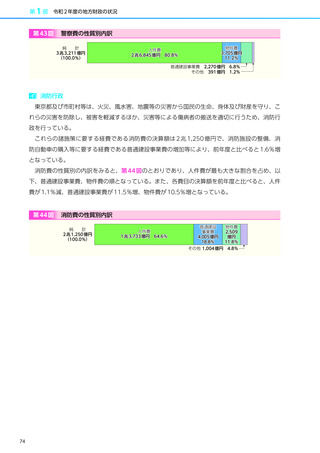

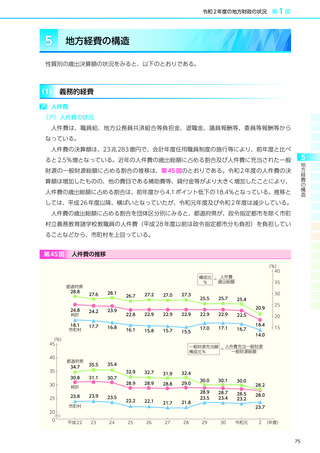

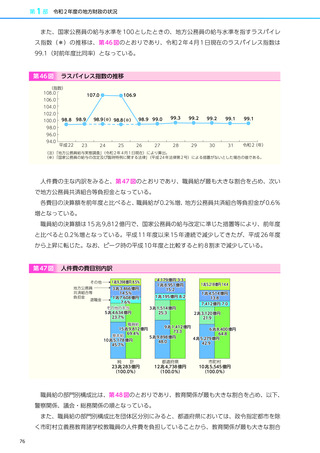

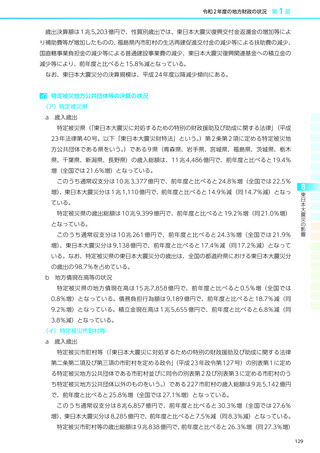

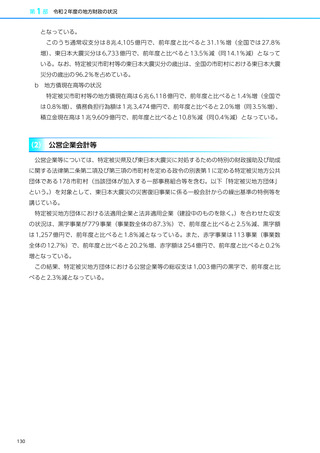

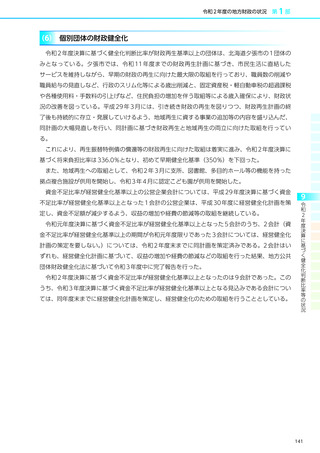

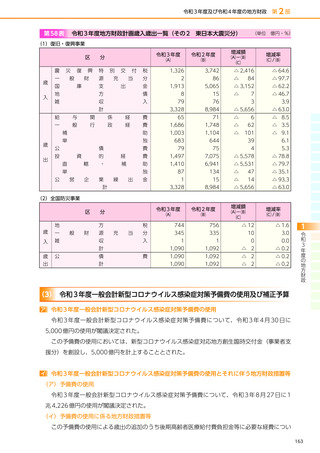

補助費等 ― 形式収支

用語の説明

補助費等

性質別歳出の一分類で、他の地方公共団体や国、法人等に対する支出のほか、地方公営企業法

(昭和 27 年法律第 292 号)第 17 条の 2 の規定に基づく繰出金も含まれる。

繰出金

性質別歳出の一分類で、普通会計と公営事業会計との間又は特別会計相互間において支出され

る経費。また、基金に対する支出のうち、定額の資金を運用するためのものも繰出金に含まれ

る。

なお、法非適用の公営企業に対する繰出も含まれる。

公債費

地方公共団体が発行した地方債の元利償還等に要する経費。

なお、性質別歳出における公債費が地方債の元利償還金及び一時借入金利子に限定されるのに

対し、目的別歳出における公債費については、元利償還等に要する経費のほか、地方債の発行手

数料や割引料等の事務経費も含まれる。

補助事業

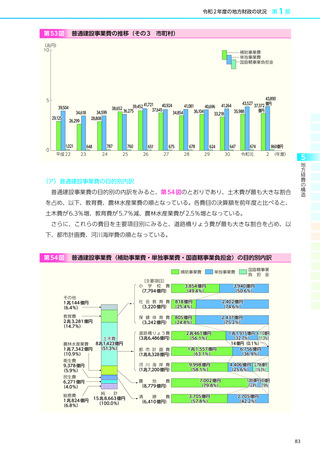

地方公共団体が国から負担金又は補助金を受けて実施する事業。

単独事業

地方公共団体が国からの補助等を受けずに、独自の経費で任意に実施する事業。

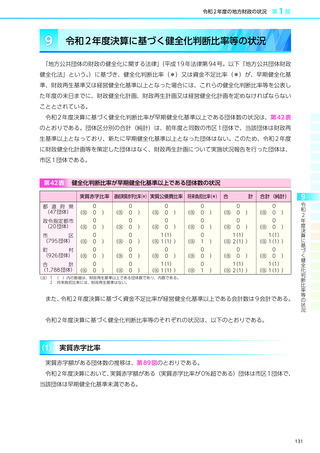

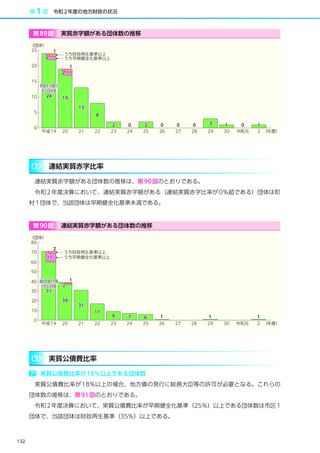

財政分析指標関係

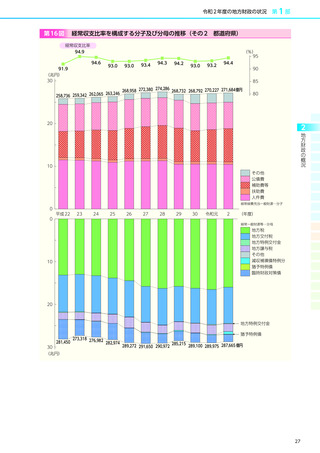

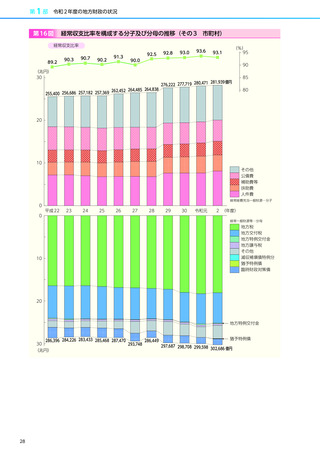

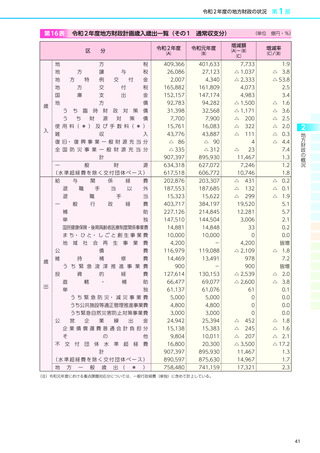

経常収支比率

地方公共団体の財政構造の弾力性を判断するための指標で、人件費、扶助費、公債費等のよう

に毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が、地方税、普通交

付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)

、減収補塡債特例分、猶

予特例債及び臨時財政対策債の合計額に占める割合。

この指標は経常的経費に経常一般財源収入がどの程度充当されているかを見るものであり、比

率が高いほど財政構造の硬直化が進んでいることを表す。

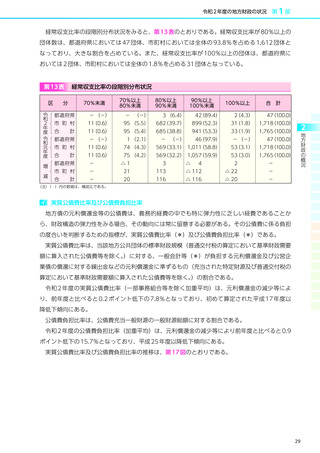

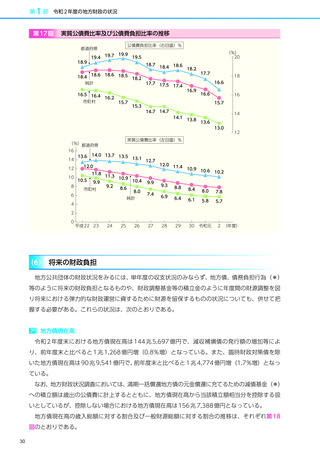

公債費負担比率

地方公共団体における公債費による財政負担の度合いを判断する指標の一つで、公債費に充当

された一般財源の一般財源総額に対する割合。

公債費負担比率が高いほど、一般財源に占める公債費の比率が高く、財政構造の硬直化が進ん

でいることを表す。

実質収支比率

実質収支の標準財政規模(臨時財政対策債発行可能額を含む。

)に対する割合。実質収支比率

が正数の場合は実質収支の黒字、負数の場合は赤字を示す。

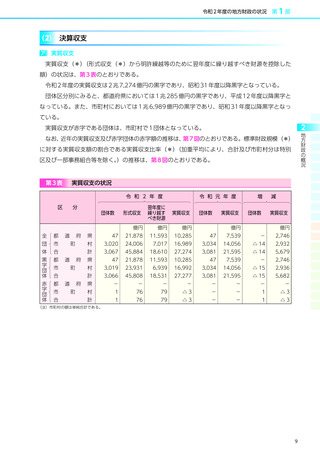

形式収支

歳入決算総額から歳出決算総額を差し引いた歳入歳出差引額。

(6)

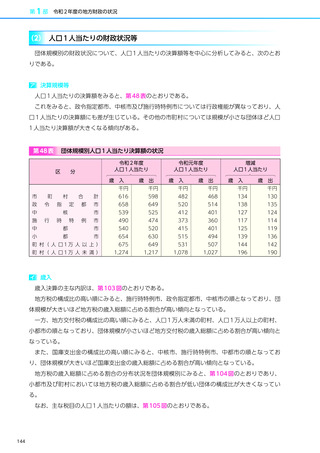

用語の説明

補助費等

性質別歳出の一分類で、他の地方公共団体や国、法人等に対する支出のほか、地方公営企業法

(昭和 27 年法律第 292 号)第 17 条の 2 の規定に基づく繰出金も含まれる。

繰出金

性質別歳出の一分類で、普通会計と公営事業会計との間又は特別会計相互間において支出され

る経費。また、基金に対する支出のうち、定額の資金を運用するためのものも繰出金に含まれ

る。

なお、法非適用の公営企業に対する繰出も含まれる。

公債費

地方公共団体が発行した地方債の元利償還等に要する経費。

なお、性質別歳出における公債費が地方債の元利償還金及び一時借入金利子に限定されるのに

対し、目的別歳出における公債費については、元利償還等に要する経費のほか、地方債の発行手

数料や割引料等の事務経費も含まれる。

補助事業

地方公共団体が国から負担金又は補助金を受けて実施する事業。

単独事業

地方公共団体が国からの補助等を受けずに、独自の経費で任意に実施する事業。

財政分析指標関係

経常収支比率

地方公共団体の財政構造の弾力性を判断するための指標で、人件費、扶助費、公債費等のよう

に毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が、地方税、普通交

付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)

、減収補塡債特例分、猶

予特例債及び臨時財政対策債の合計額に占める割合。

この指標は経常的経費に経常一般財源収入がどの程度充当されているかを見るものであり、比

率が高いほど財政構造の硬直化が進んでいることを表す。

公債費負担比率

地方公共団体における公債費による財政負担の度合いを判断する指標の一つで、公債費に充当

された一般財源の一般財源総額に対する割合。

公債費負担比率が高いほど、一般財源に占める公債費の比率が高く、財政構造の硬直化が進ん

でいることを表す。

実質収支比率

実質収支の標準財政規模(臨時財政対策債発行可能額を含む。

)に対する割合。実質収支比率

が正数の場合は実質収支の黒字、負数の場合は赤字を示す。

形式収支

歳入決算総額から歳出決算総額を差し引いた歳入歳出差引額。

(6)