よむ、つかう、まなぶ。

令和4年版地方財政白書 (41 ページ)

出典

| 公開元URL | https://www.soumu.go.jp/menu_seisaku/hakusyo/index.html |

| 出典情報 | 令和4年版「地方財政の状況」(地方財政白書)(3/25)《総務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

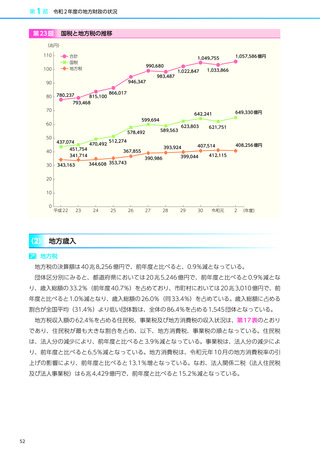

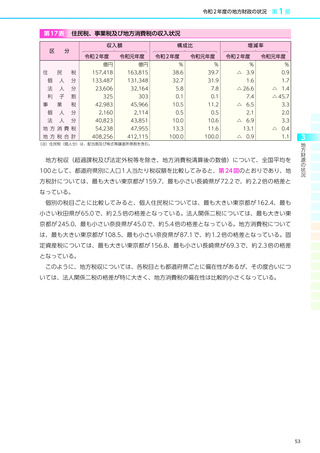

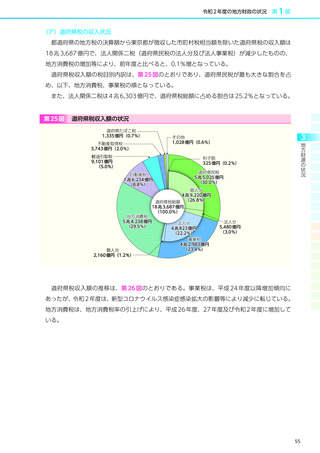

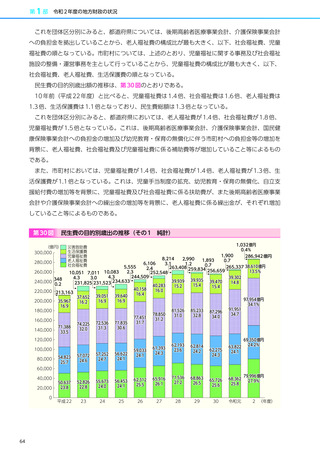

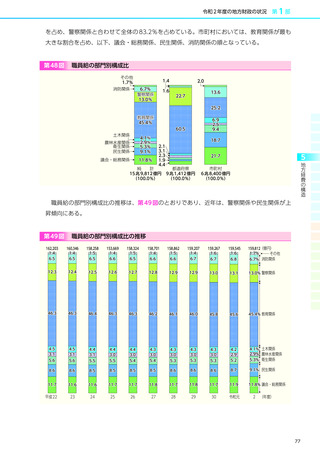

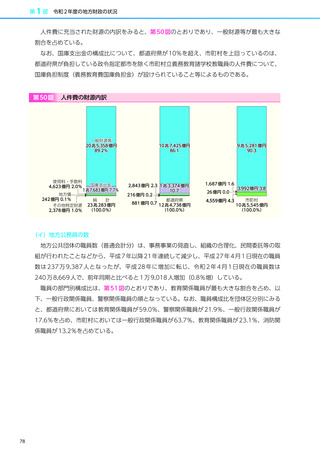

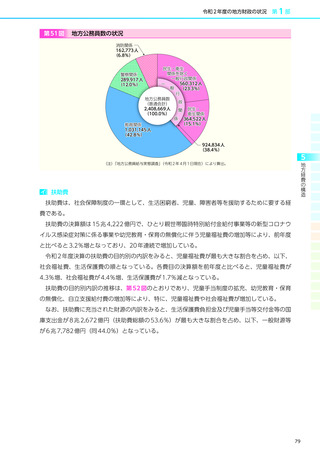

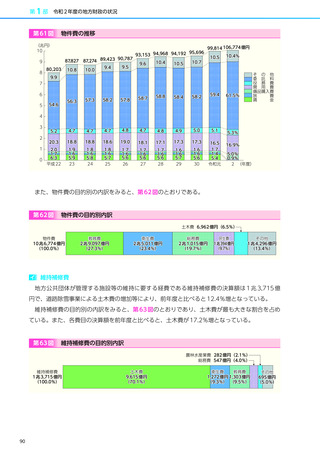

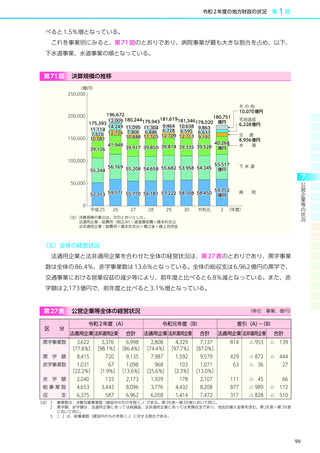

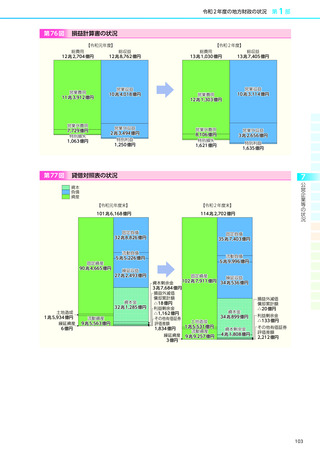

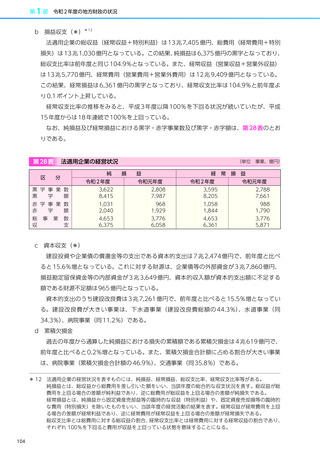

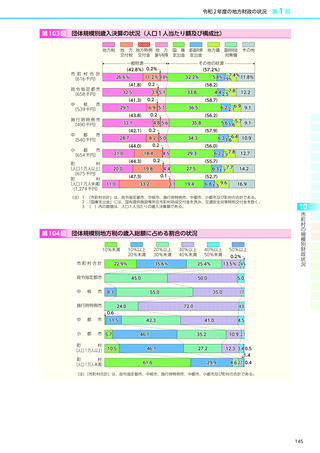

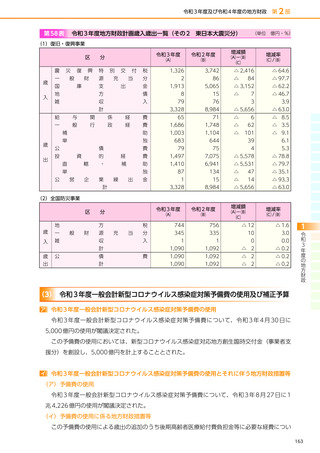

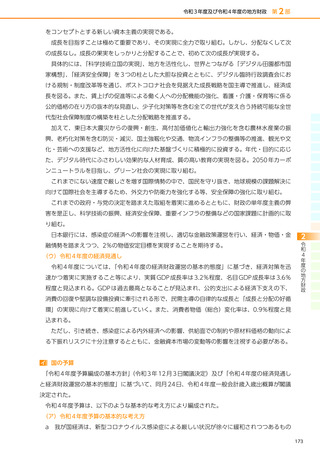

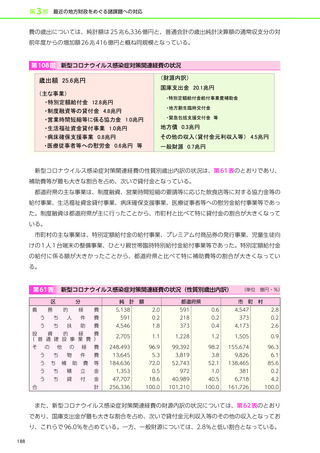

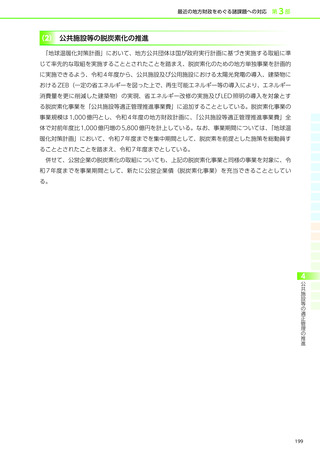

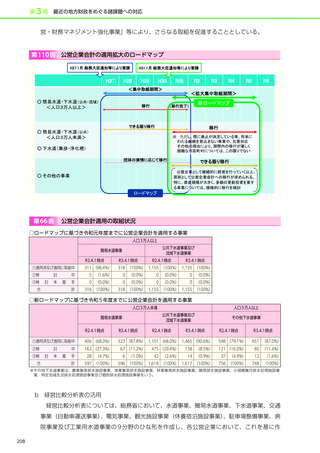

令和 2 年度の地方財政の状況

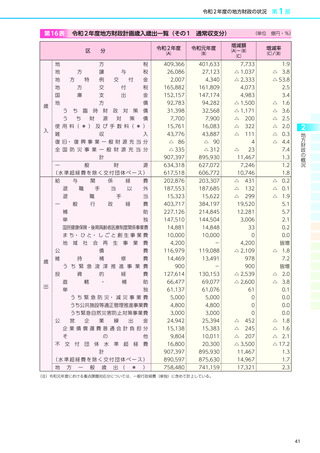

第1部

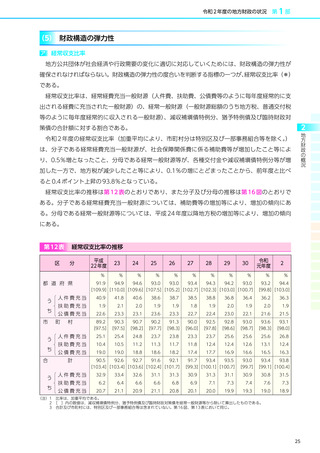

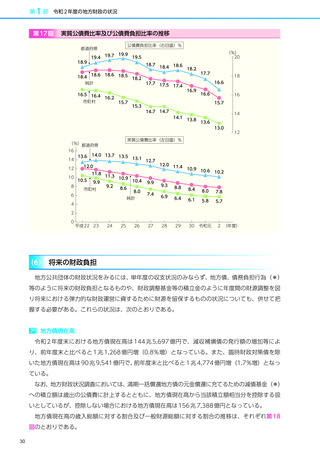

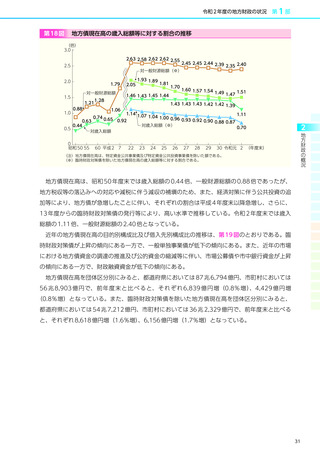

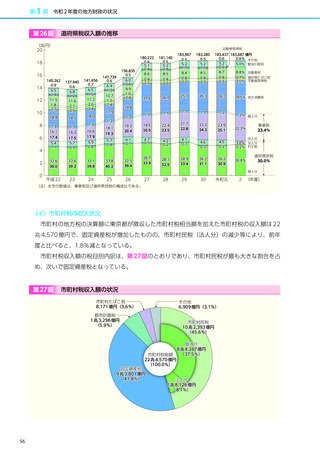

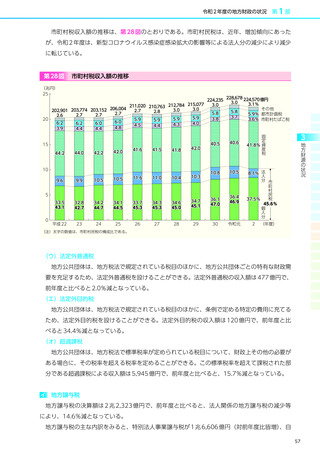

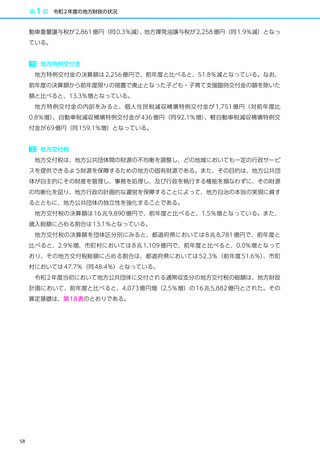

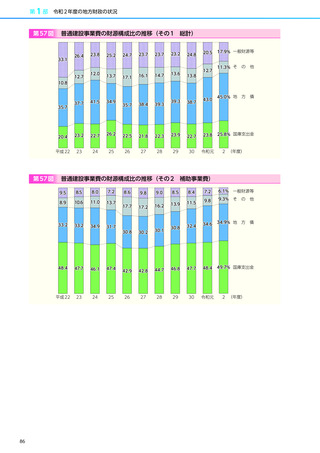

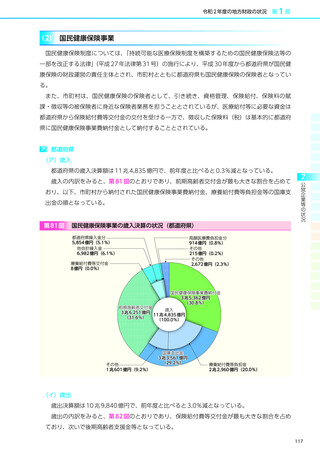

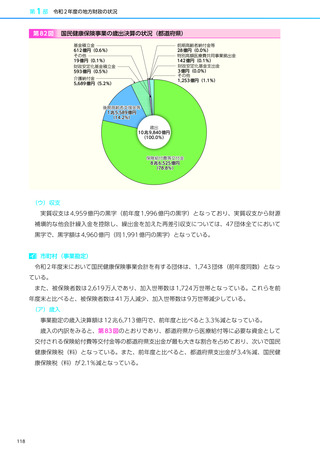

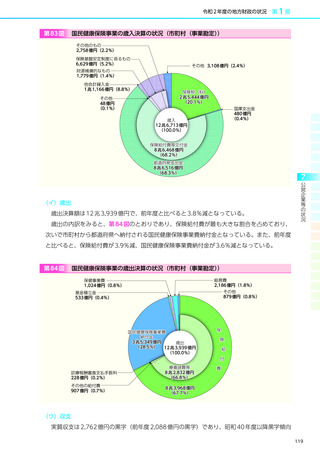

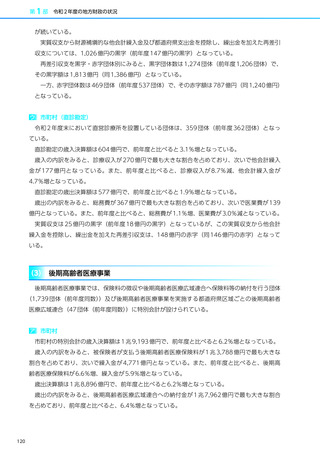

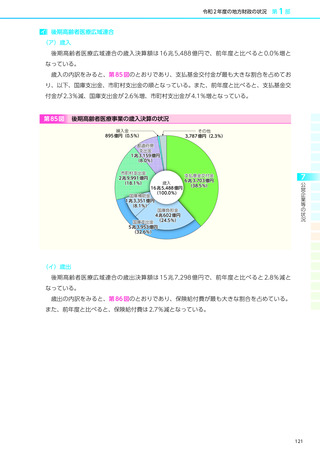

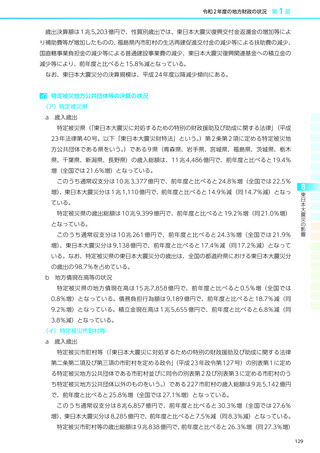

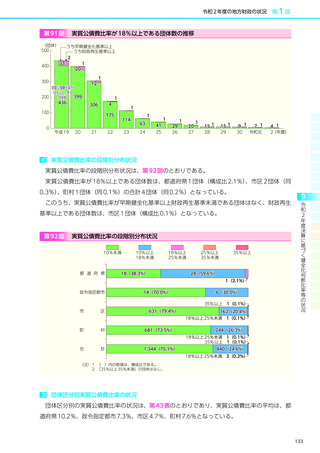

(5) 財政構造の弾力性

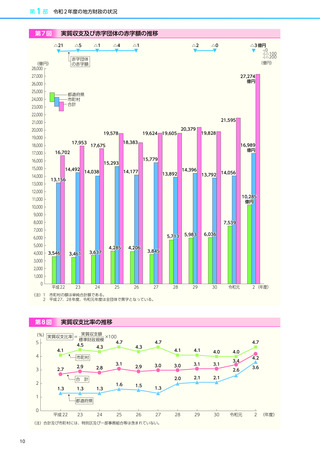

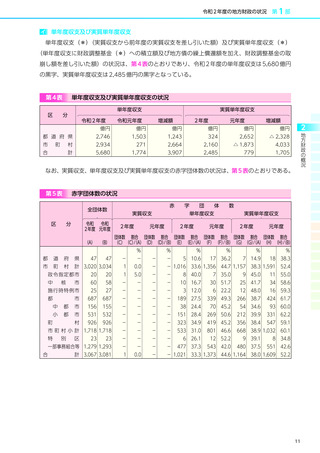

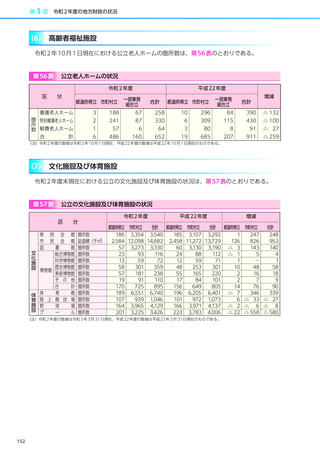

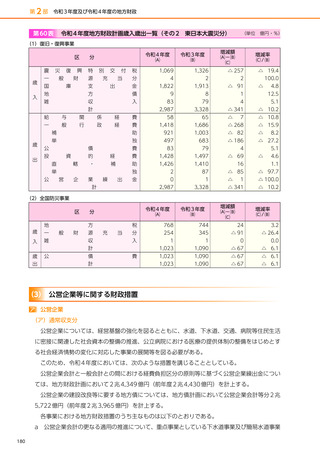

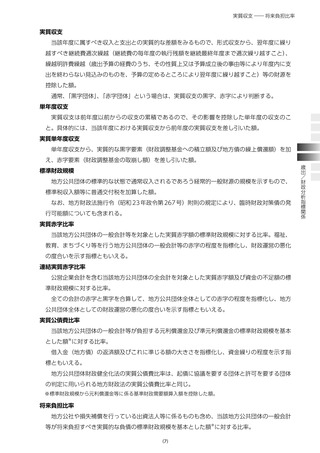

ア 経常収支比率

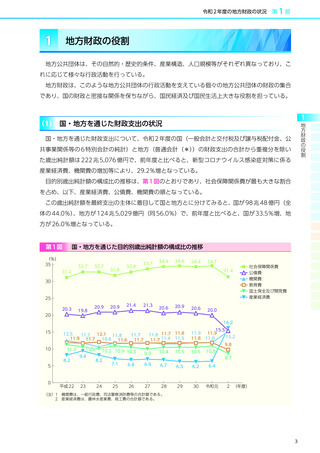

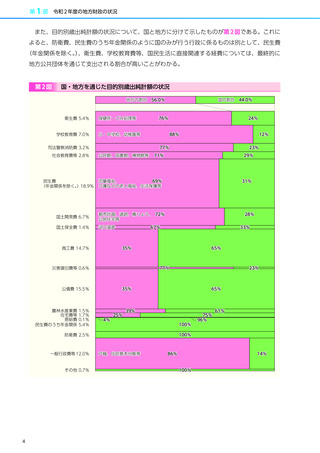

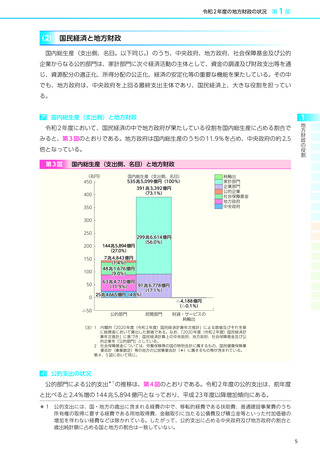

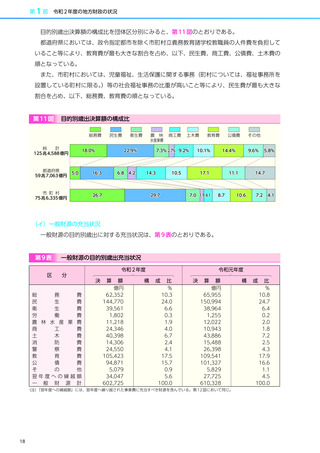

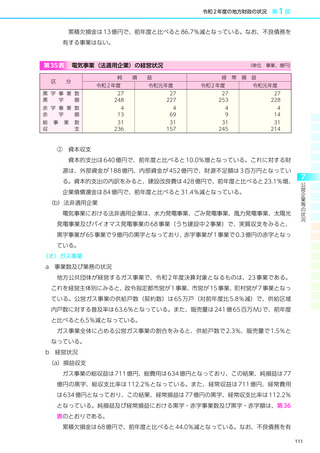

地方公共団体が社会経済や行政需要の変化に適切に対応していくためには、財政構造の弾力性が

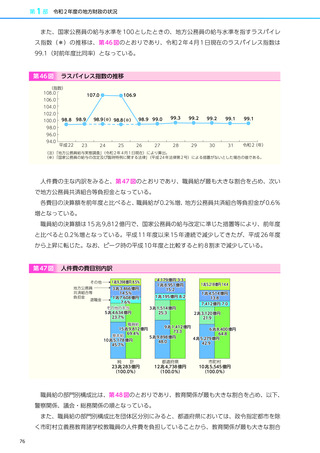

確保されなければならない。財政構造の弾力性の度合いを判断する指標の一つが、

経常収支比率(*)

である。

経常収支比率は、経常経費充当一般財源(人件費、扶助費、公債費等のように毎年度経常的に支

出される経費に充当された一般財源)の、経常一般財源(一般財源総額のうち地方税、普通交付税

等のように毎年度経常的に収入される一般財源)、減収補塡債特例分、猶予特例債及び臨時財政対

2

地方財政の概況

策債の合計額に対する割合である。

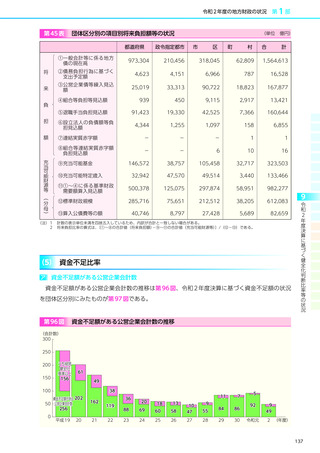

令和 2 年度の経常収支比率(加重平均により、市町村分は特別区及び一部事務組合等を除く。

)

は、分子である経常経費充当一般財源が、社会保障関係費に係る補助費等が増加したこと等によ

り、0.5%増となったこと、分母である経常一般財源等が、各種交付金や減収補塡債特例分等が増

加した一方で、地方税が減少したこと等により、0.1%の増にとどまったことから、前年度と比べ

ると 0.4 ポイント上昇の 93.8%となっている。

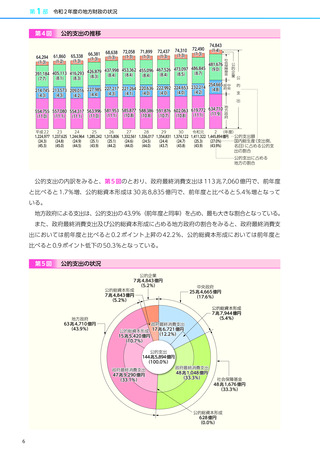

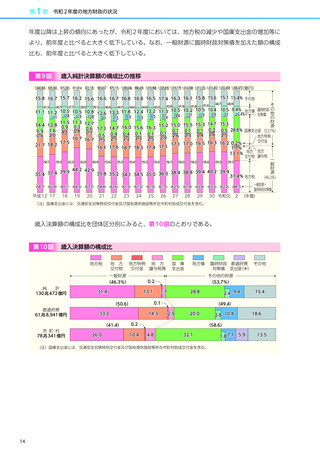

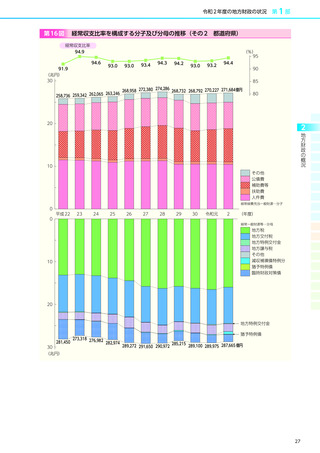

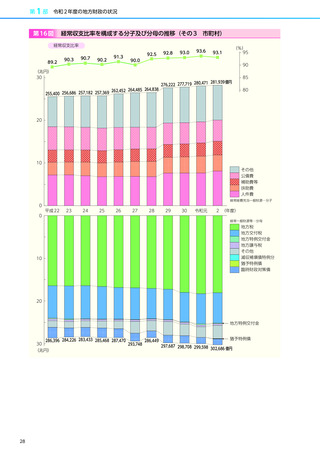

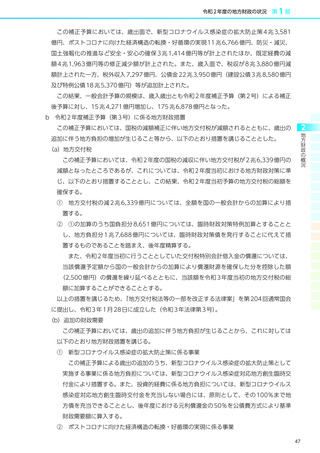

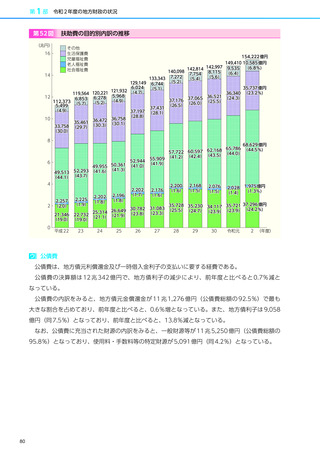

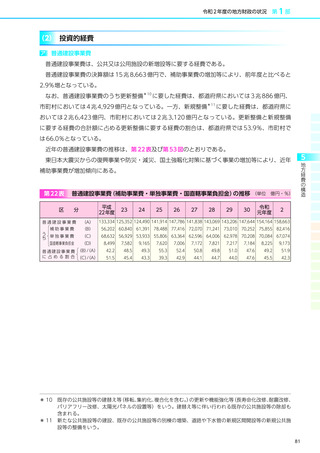

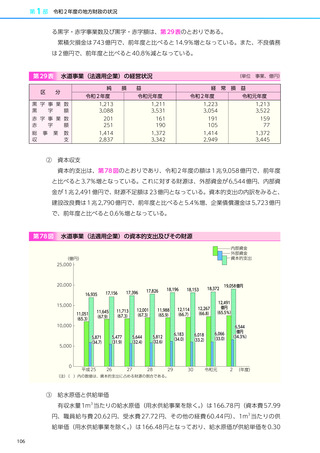

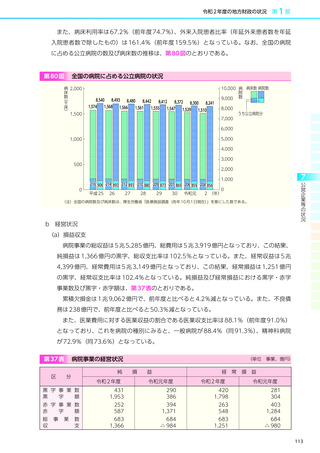

経常収支比率の推移は第 12 表のとおりであり、また分子及び分母の推移は第 16 図のとおりで

ある。分子である経常経費充当一般財源については、補助費等の増加等により、増加の傾向にあ

る。分母である経常一般財源等については、平成 24 年度以降地方税の増加等により、増加の傾向

にある。

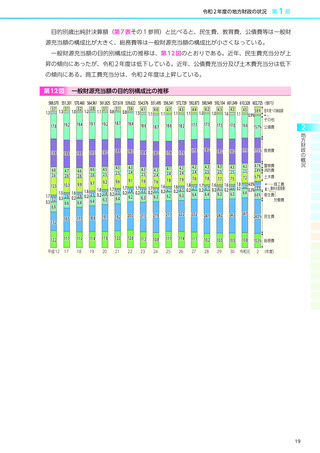

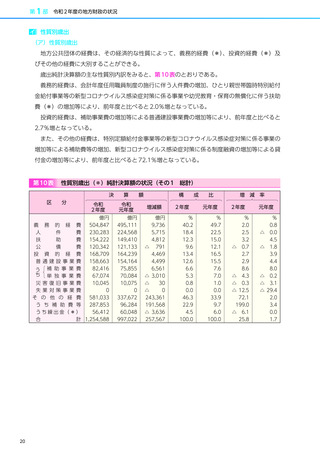

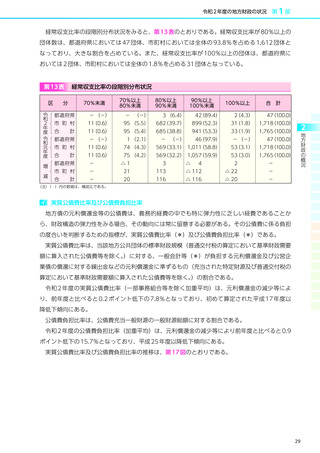

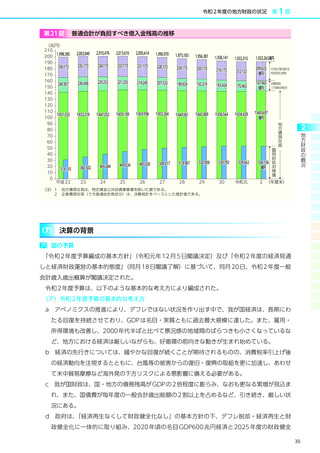

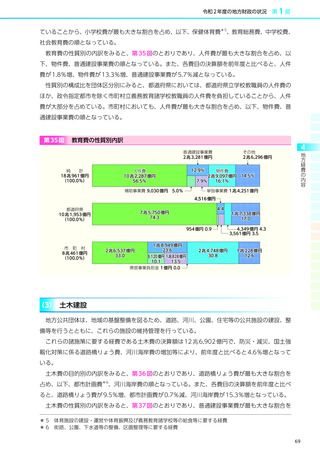

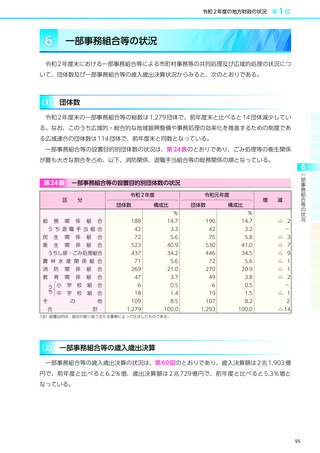

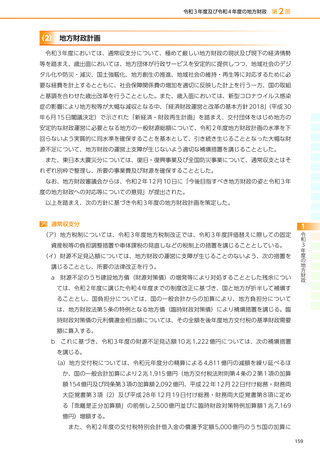

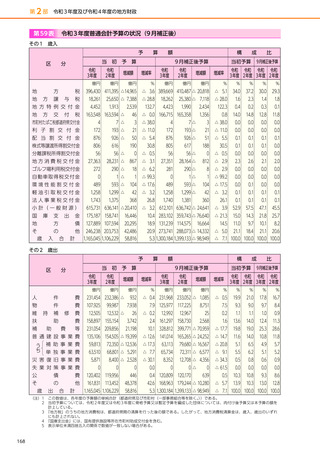

第 12 表

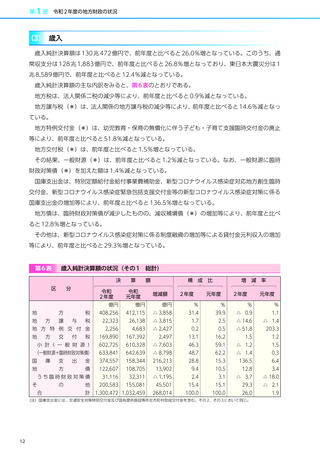

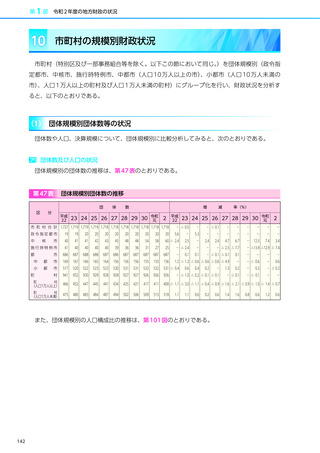

区

経常収支比率の推移

分

平成

22 年度

23

24

25

26

27

28

29

30

令和

元年度

2

%

%

%

%

%

%

%

%

%

%

%

91.9

94.9

94.6

93.0

93.0

93.4

94.3

94.2

93.0

93.2

94.4

う

人件費充当

40.9

41.8

40.6

38.6

38.7

38.5

38.8

36.8

36.4

36.2

36.3

ち

扶助費充当

1.9

2.1

2.0

1.9

1.9

1.8

1.9

2.0

1.9

2.0

1.9

公債費充当

22.6

23.3

23.1

23.6

23.3

22.7

22.4

23.0

22.1

21.6

21.5

89.2

90.3

90.7

90.2

91.3

90.0

92.5

92.8

93.0

93.6

93.1

う

人件費充当

25.1

25.4

24.8

23.7

23.8

23.3

23.7

25.6

25.6

25.6

26.8

ち

扶助費充当

10.4

10.5

11.2

11.3

11.7

11.8

12.4

12.4

12.6

13.1

12.4

公債費充当

19.0

19.0

18.8

18.6

18.2

17.4

17.7

16.9

16.6

16.5

16.3

90.5

92.6

92.7

91.6

92.1

91.7

93.4

93.5

93.0

93.4

93.8

う

人件費充当

32.9

33.4

32.6

31.1

31.3

30.9

31.3

31.1

30.9

30.8

31.5

ち

扶助費充当

6.2

6.4

6.6

6.6

6.8

6.9

7.1

7.3

7.4

7.6

7.3

公債費充当

20.7

21.1

20.9

21.1

20.8

20.1

20.0

19.9

19.3

19.0

18.9

都 道 府 県

市

町

合

村

計

[109.9]

[110.0]

[109.6]

[107.5]

[105.2]

[102.7]

[102.3]

[103.0]

[100.7] [99.8]

[103.0]

[97.5] [97.5] [98.2] [97.7] [98.3] [96.0] [97.8] [98.6] [98.7] [98.3] [98.0]

[103.4]

[103.4]

[103.6]

[102.4]

[101.7] [99.3]

[100.1]

[100.7] [99.7] [99.1]

[100.4]

(注)1 比率は、加重平均である。

2 [ ]内の数値は、減収補塡債特例分、猶予特例債及び臨時財政対策債を経常一般財源等から除いて算出したものである。

3 合計及び市町村には、特別区及び一部事務組合等は含まれていない。第 16 図、第 13 表において同じ。

25

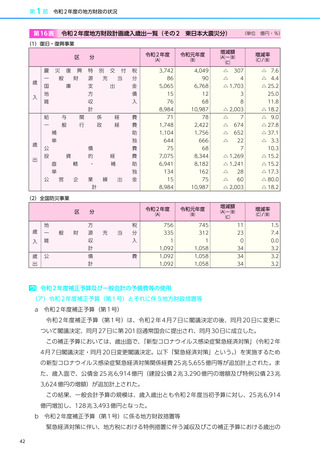

第1部

(5) 財政構造の弾力性

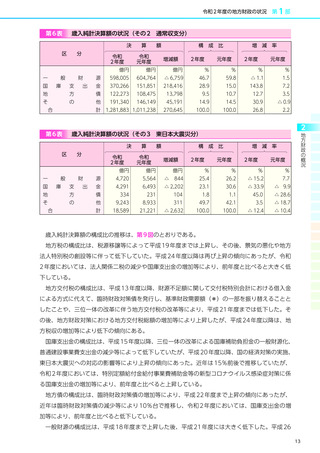

ア 経常収支比率

地方公共団体が社会経済や行政需要の変化に適切に対応していくためには、財政構造の弾力性が

確保されなければならない。財政構造の弾力性の度合いを判断する指標の一つが、

経常収支比率(*)

である。

経常収支比率は、経常経費充当一般財源(人件費、扶助費、公債費等のように毎年度経常的に支

出される経費に充当された一般財源)の、経常一般財源(一般財源総額のうち地方税、普通交付税

等のように毎年度経常的に収入される一般財源)、減収補塡債特例分、猶予特例債及び臨時財政対

2

地方財政の概況

策債の合計額に対する割合である。

令和 2 年度の経常収支比率(加重平均により、市町村分は特別区及び一部事務組合等を除く。

)

は、分子である経常経費充当一般財源が、社会保障関係費に係る補助費等が増加したこと等によ

り、0.5%増となったこと、分母である経常一般財源等が、各種交付金や減収補塡債特例分等が増

加した一方で、地方税が減少したこと等により、0.1%の増にとどまったことから、前年度と比べ

ると 0.4 ポイント上昇の 93.8%となっている。

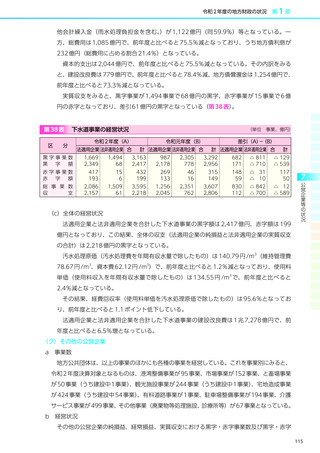

経常収支比率の推移は第 12 表のとおりであり、また分子及び分母の推移は第 16 図のとおりで

ある。分子である経常経費充当一般財源については、補助費等の増加等により、増加の傾向にあ

る。分母である経常一般財源等については、平成 24 年度以降地方税の増加等により、増加の傾向

にある。

第 12 表

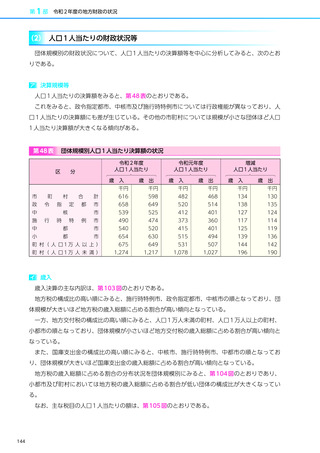

区

経常収支比率の推移

分

平成

22 年度

23

24

25

26

27

28

29

30

令和

元年度

2

%

%

%

%

%

%

%

%

%

%

%

91.9

94.9

94.6

93.0

93.0

93.4

94.3

94.2

93.0

93.2

94.4

う

人件費充当

40.9

41.8

40.6

38.6

38.7

38.5

38.8

36.8

36.4

36.2

36.3

ち

扶助費充当

1.9

2.1

2.0

1.9

1.9

1.8

1.9

2.0

1.9

2.0

1.9

公債費充当

22.6

23.3

23.1

23.6

23.3

22.7

22.4

23.0

22.1

21.6

21.5

89.2

90.3

90.7

90.2

91.3

90.0

92.5

92.8

93.0

93.6

93.1

う

人件費充当

25.1

25.4

24.8

23.7

23.8

23.3

23.7

25.6

25.6

25.6

26.8

ち

扶助費充当

10.4

10.5

11.2

11.3

11.7

11.8

12.4

12.4

12.6

13.1

12.4

公債費充当

19.0

19.0

18.8

18.6

18.2

17.4

17.7

16.9

16.6

16.5

16.3

90.5

92.6

92.7

91.6

92.1

91.7

93.4

93.5

93.0

93.4

93.8

う

人件費充当

32.9

33.4

32.6

31.1

31.3

30.9

31.3

31.1

30.9

30.8

31.5

ち

扶助費充当

6.2

6.4

6.6

6.6

6.8

6.9

7.1

7.3

7.4

7.6

7.3

公債費充当

20.7

21.1

20.9

21.1

20.8

20.1

20.0

19.9

19.3

19.0

18.9

都 道 府 県

市

町

合

村

計

[109.9]

[110.0]

[109.6]

[107.5]

[105.2]

[102.7]

[102.3]

[103.0]

[100.7] [99.8]

[103.0]

[97.5] [97.5] [98.2] [97.7] [98.3] [96.0] [97.8] [98.6] [98.7] [98.3] [98.0]

[103.4]

[103.4]

[103.6]

[102.4]

[101.7] [99.3]

[100.1]

[100.7] [99.7] [99.1]

[100.4]

(注)1 比率は、加重平均である。

2 [ ]内の数値は、減収補塡債特例分、猶予特例債及び臨時財政対策債を経常一般財源等から除いて算出したものである。

3 合計及び市町村には、特別区及び一部事務組合等は含まれていない。第 16 図、第 13 表において同じ。

25