よむ、つかう、まなぶ。

資料3-2 中期目標期間実績評価書(案) (195 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_41369.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第12回 7/30)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

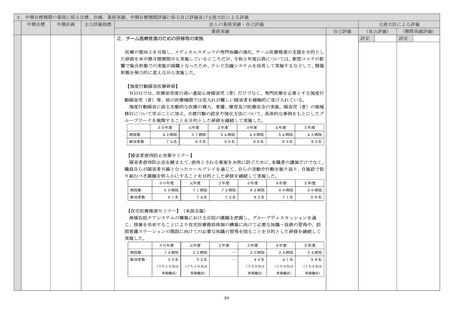

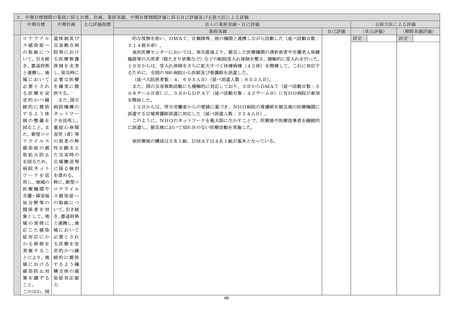

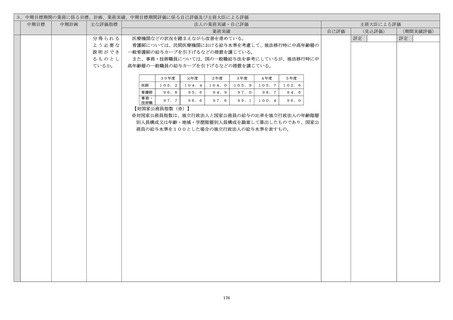

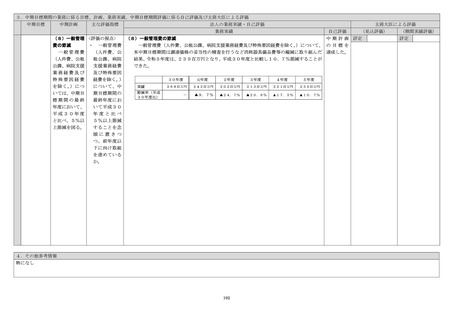

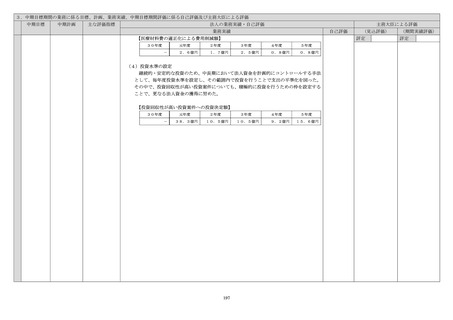

3.中期目標期間の業務に係る目標、計画、業務実績、中期目標期間評価に係る自己評価及び主務大臣による評価

中期目標

中期計画

主な評価指標

法人の業務実績・自己評価

業務実績

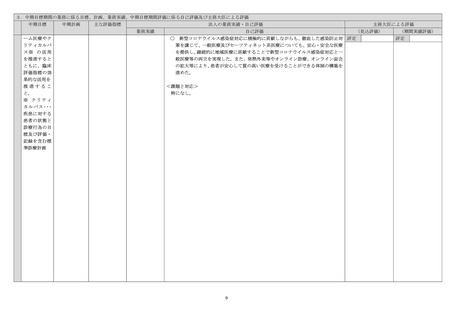

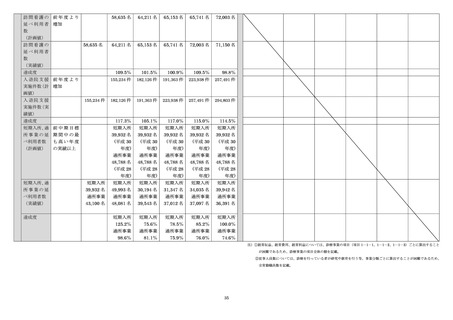

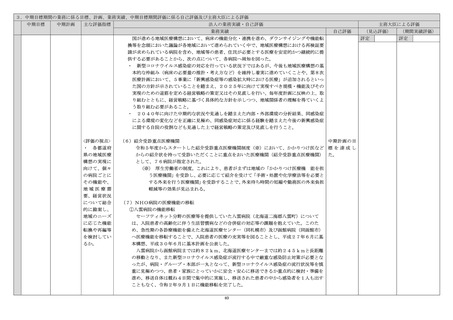

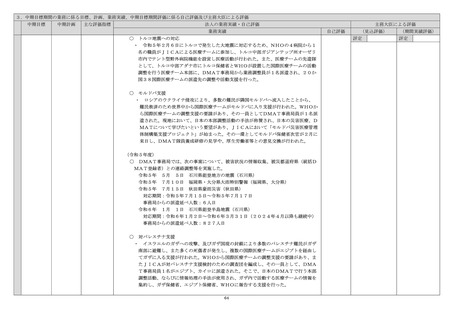

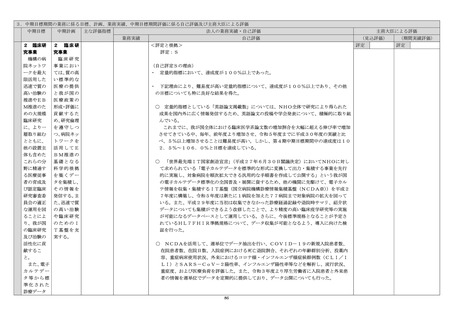

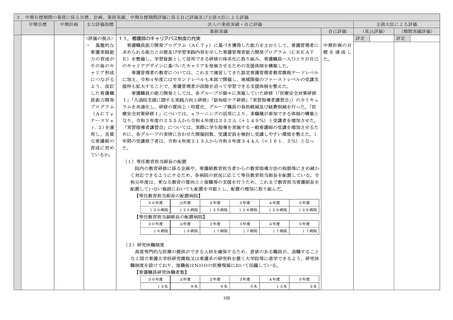

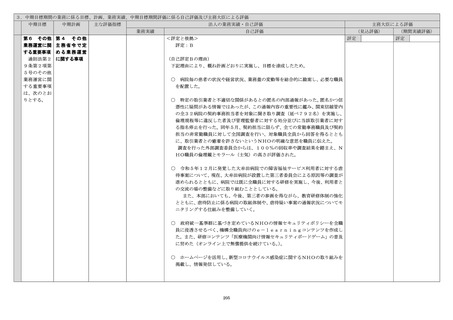

第5 財務内

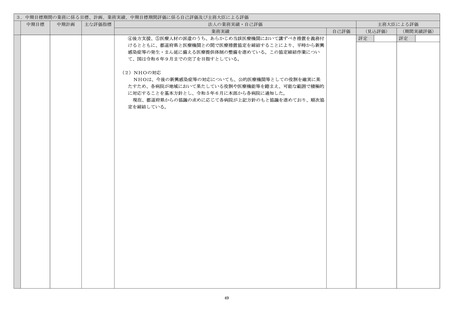

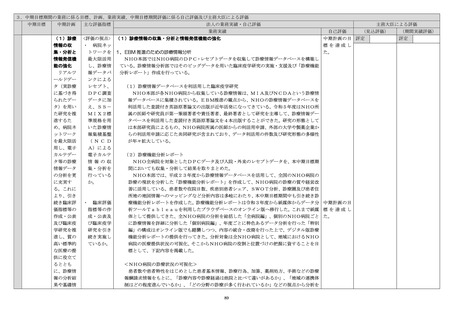

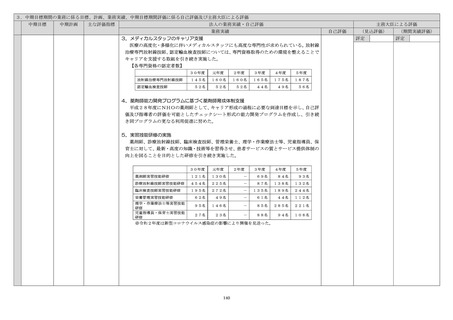

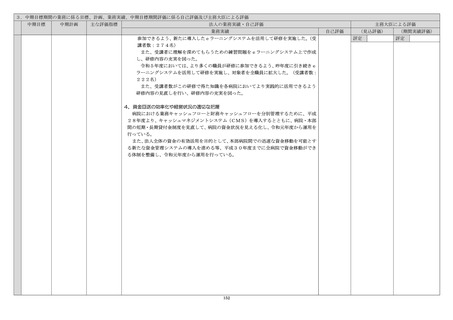

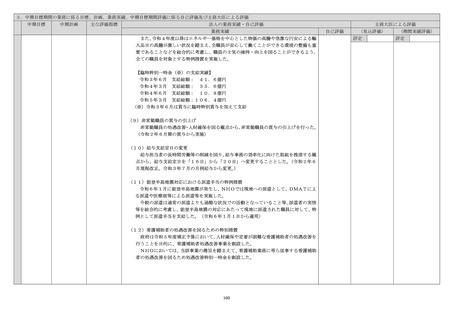

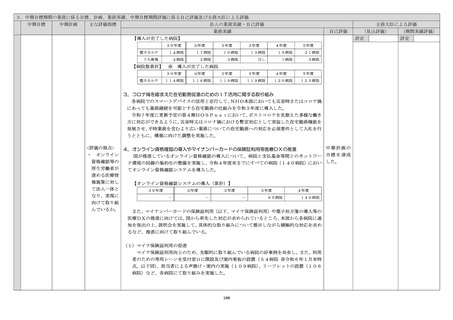

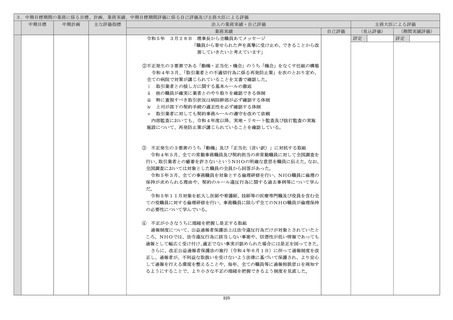

容の改善に関

する事項

通則法第2

9条第2項第

4号の財務内

容の改善に関

する目標は、

次のとおりと

する。

「第4 業

務運営の効率

化に関する事

項」で定めた

取組を着実に

実施すること

で財務内容の

改善を図り、

前中期目標期

間末の繰越欠

第3 財務内

容の改善に関

する目標を達

成するために

とるべき措置

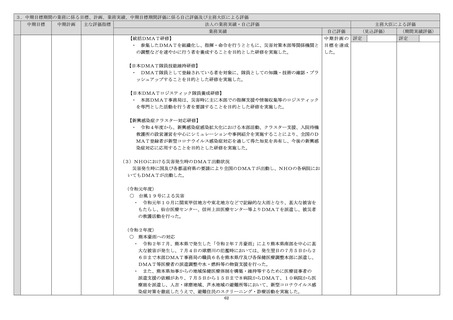

主務大臣による評価

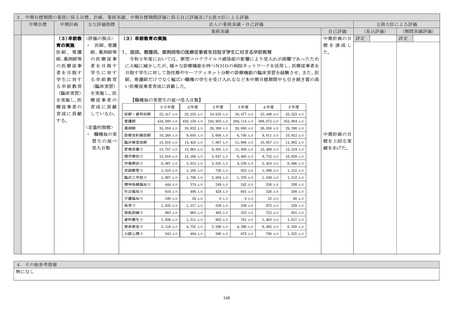

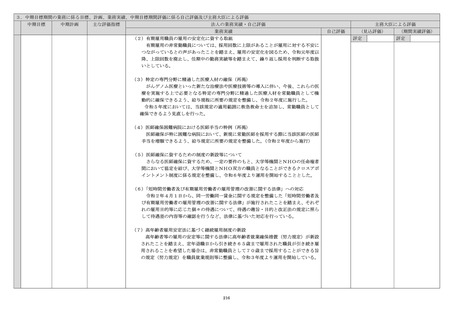

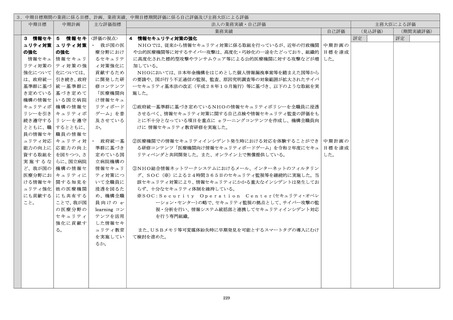

自己評価

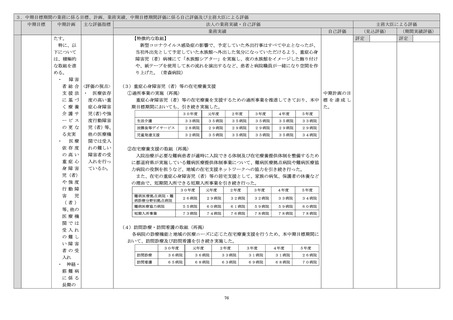

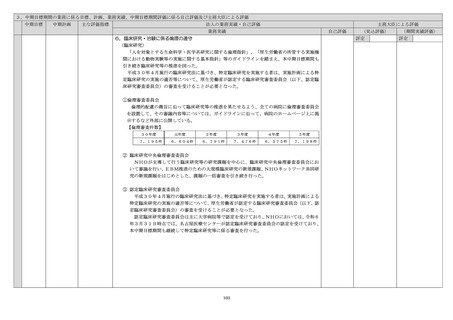

<評定と根拠>

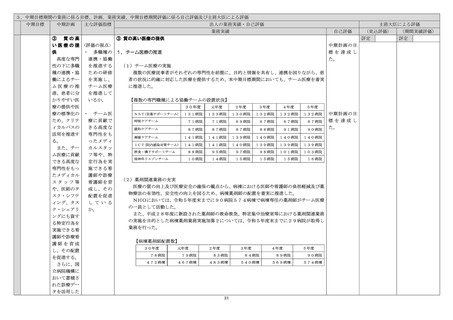

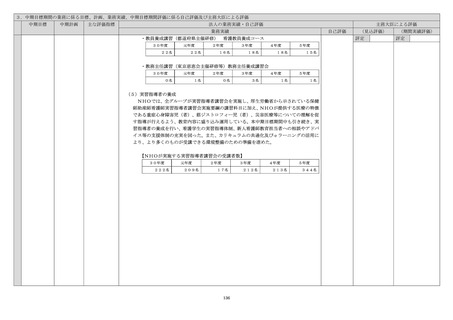

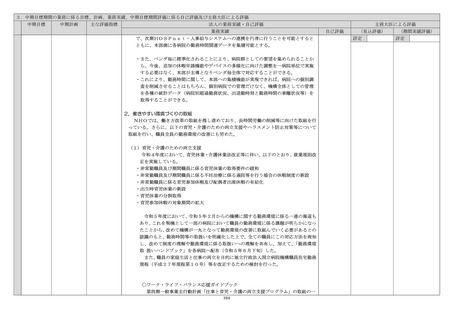

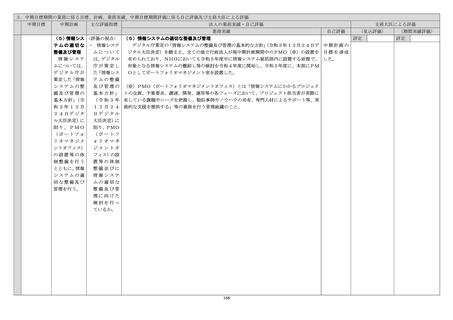

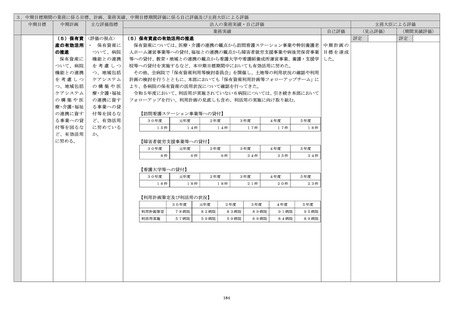

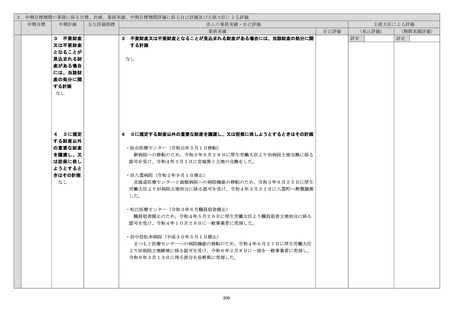

評定:B

(見込評価)

評定

(自己評定Bの理由)

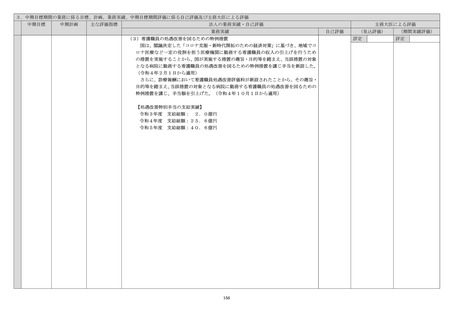

下記理由により、概ね計画どおりに実施し、良好な結果を得た。

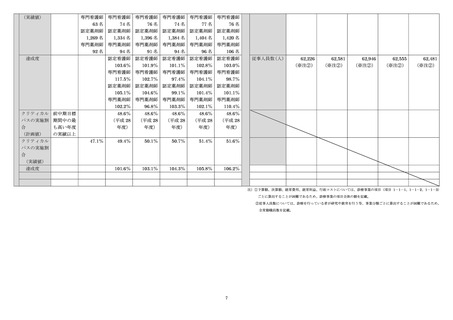

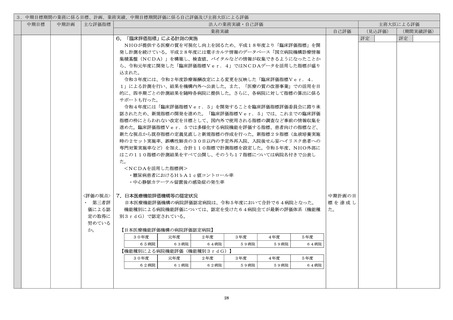

○

長引く新型コロナの影響で通常以上の負担が強いられた中でも、繰越欠損金解消

計画に基づいた経営改善の取組に加えて、国等の要請に応え、新型コロナウイルス

感染症患者の積極的な受入を行ったこと等により、経常収支率が100%を超え、

令和3年度末時点で繰越欠損金を解消した。

○

長期債務の償還については、約定どおり償還を行ったことにより、目標を達成し

ており、長期借入金の残高は大きく減少している。

損金の早期解

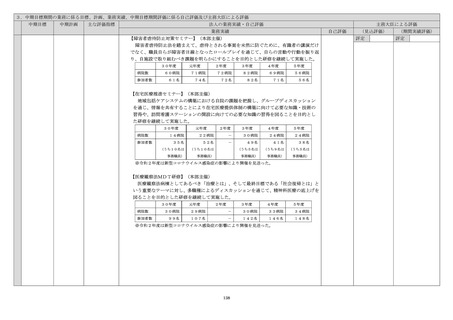

消に努めるこ

と。

また、長期

借入金の元利

償還を確実に

行うこと。

なお、毎年

の運営費交付

金の算定につ

いては、運営

費交付金債務

残高の発生状

況にも留意し

た上で、厳格

に行うものと

する。

194

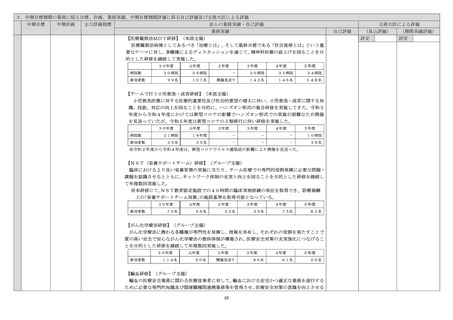

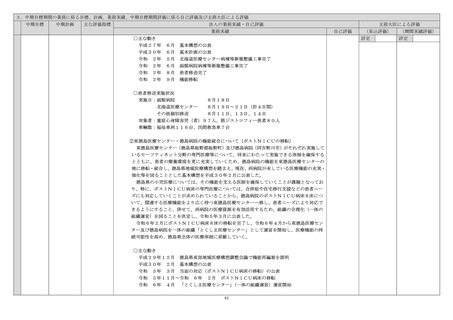

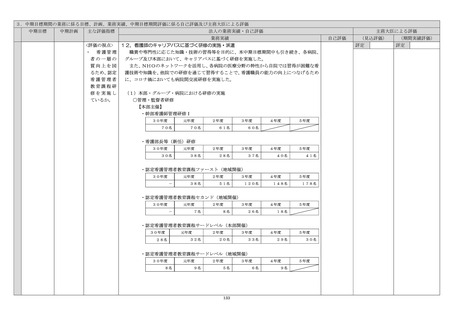

(期間実績評価)

評定

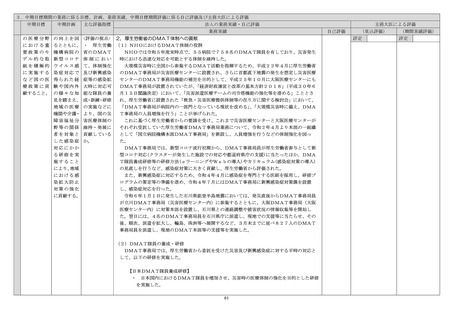

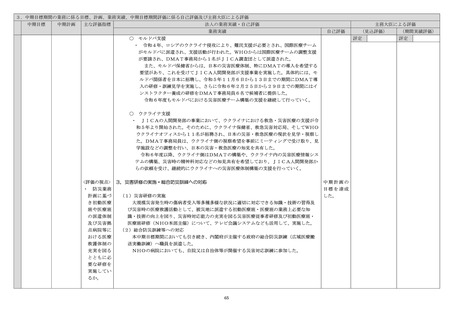

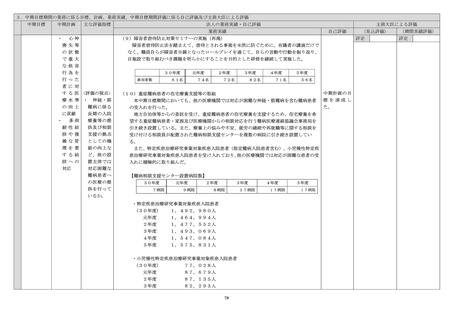

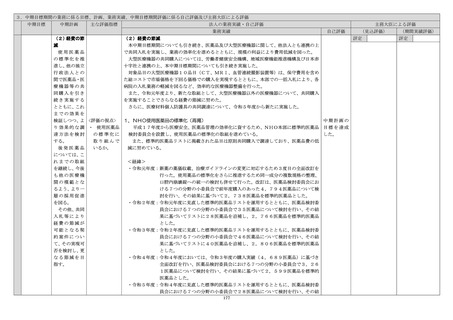

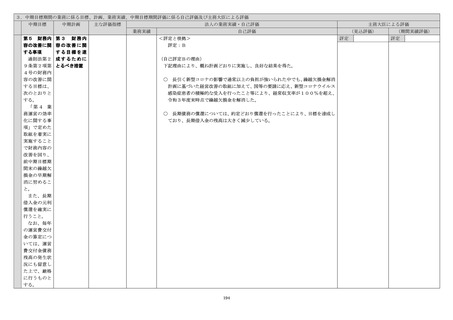

中期目標

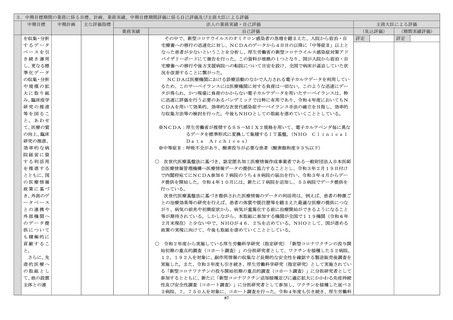

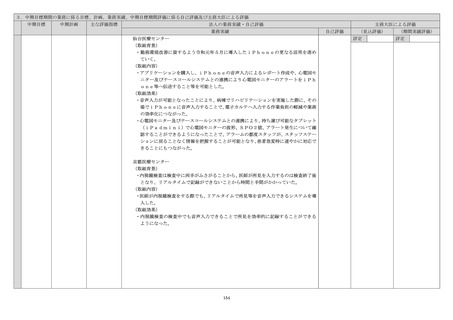

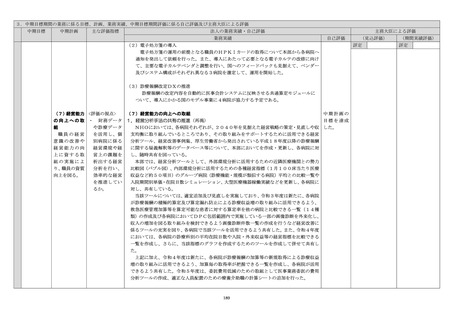

中期計画

主な評価指標

法人の業務実績・自己評価

業務実績

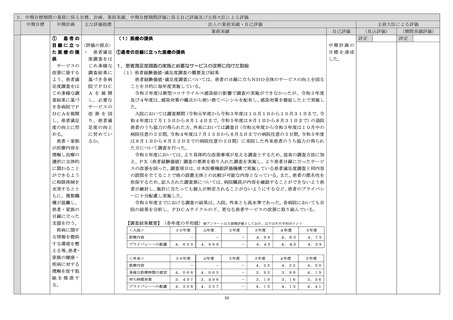

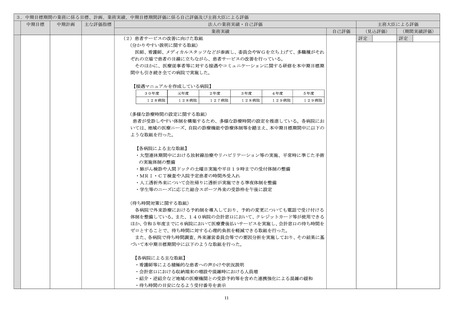

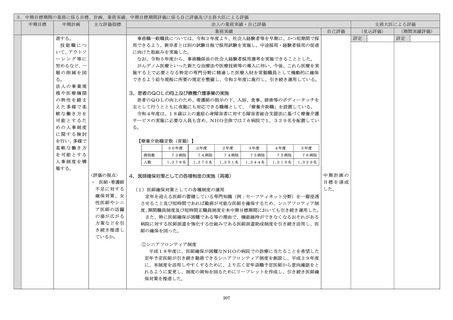

第5 財務内

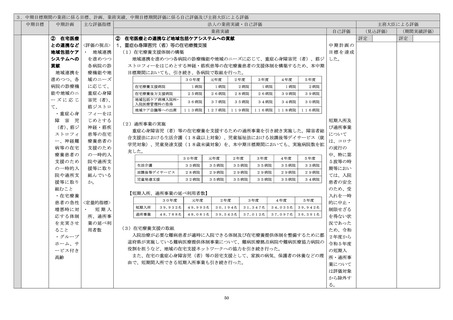

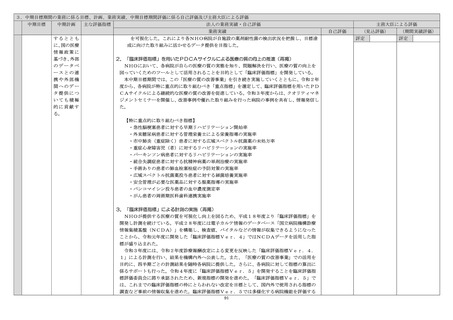

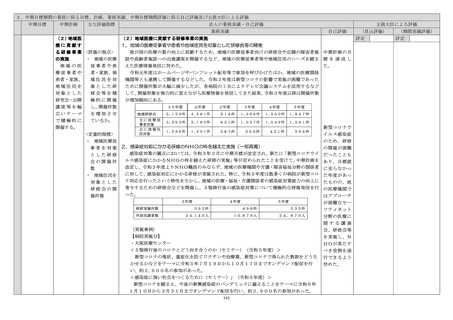

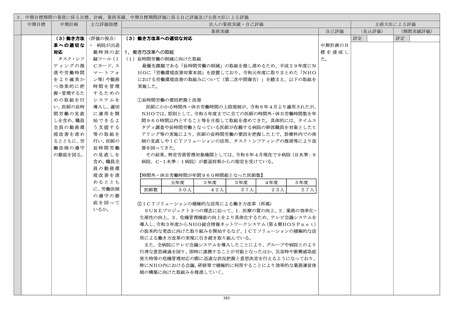

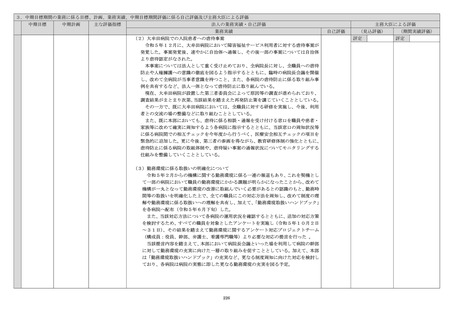

容の改善に関

する事項

通則法第2

9条第2項第

4号の財務内

容の改善に関

する目標は、

次のとおりと

する。

「第4 業

務運営の効率

化に関する事

項」で定めた

取組を着実に

実施すること

で財務内容の

改善を図り、

前中期目標期

間末の繰越欠

第3 財務内

容の改善に関

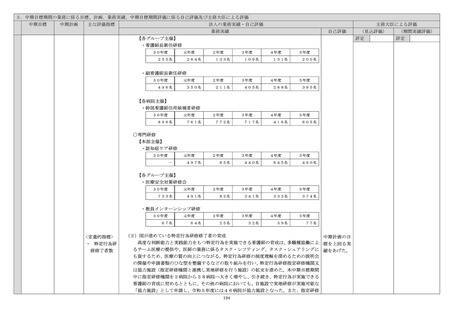

する目標を達

成するために

とるべき措置

主務大臣による評価

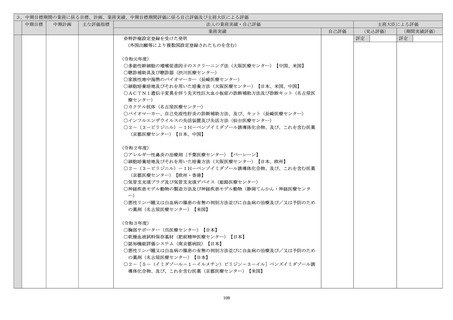

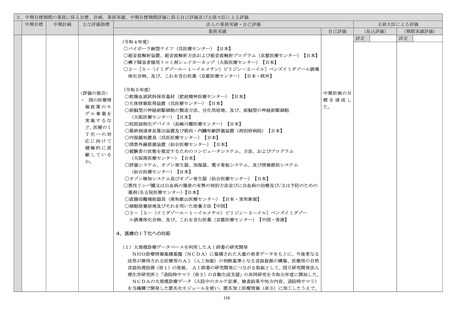

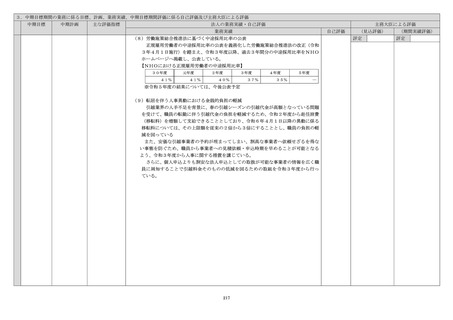

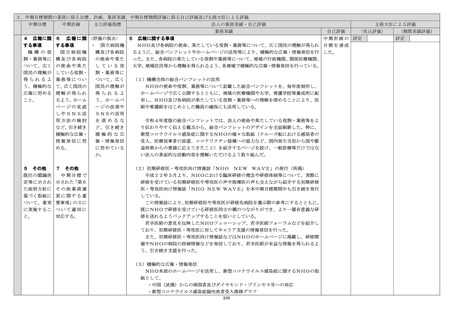

自己評価

<評定と根拠>

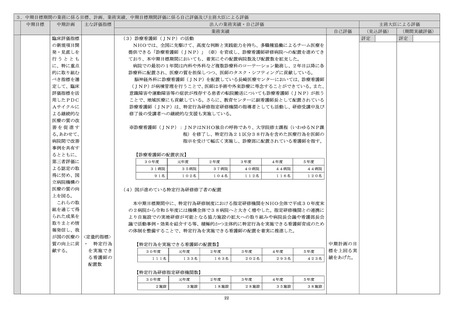

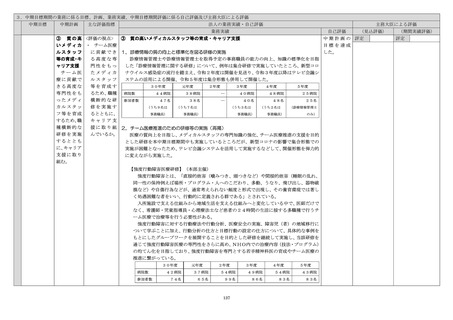

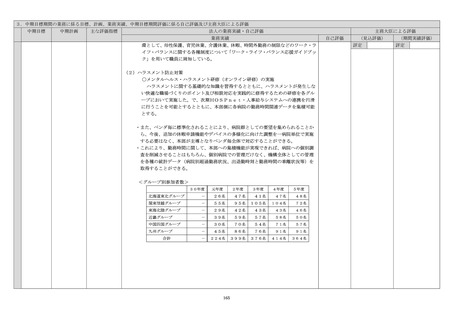

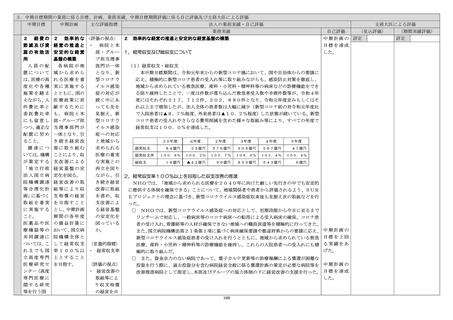

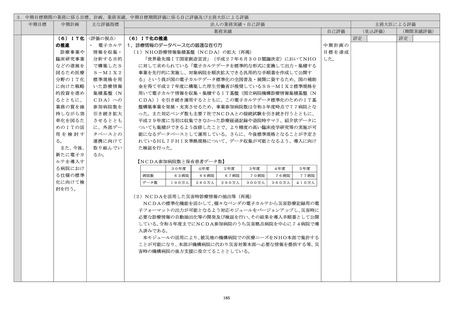

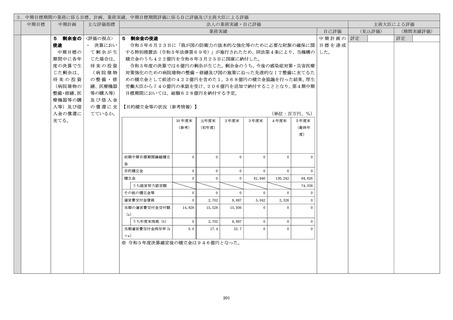

評定:B

(見込評価)

評定

(自己評定Bの理由)

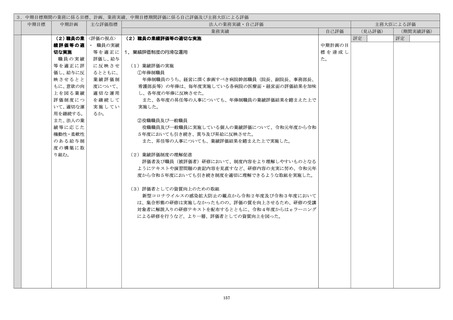

下記理由により、概ね計画どおりに実施し、良好な結果を得た。

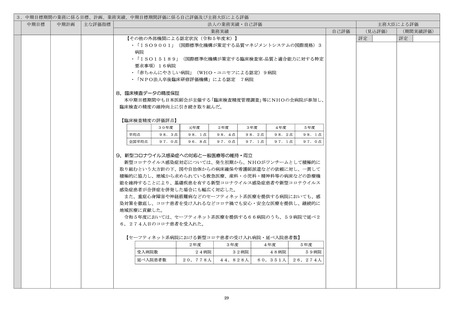

○

長引く新型コロナの影響で通常以上の負担が強いられた中でも、繰越欠損金解消

計画に基づいた経営改善の取組に加えて、国等の要請に応え、新型コロナウイルス

感染症患者の積極的な受入を行ったこと等により、経常収支率が100%を超え、

令和3年度末時点で繰越欠損金を解消した。

○

長期債務の償還については、約定どおり償還を行ったことにより、目標を達成し

ており、長期借入金の残高は大きく減少している。

損金の早期解

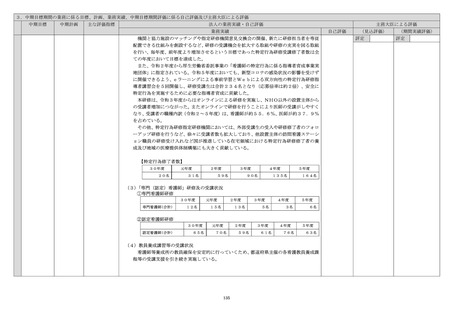

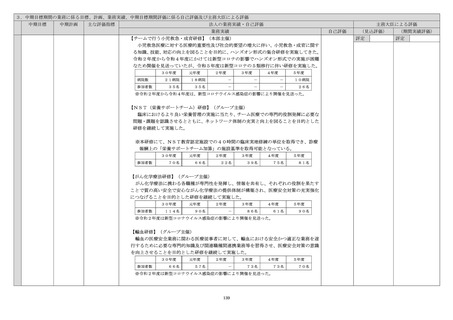

消に努めるこ

と。

また、長期

借入金の元利

償還を確実に

行うこと。

なお、毎年

の運営費交付

金の算定につ

いては、運営

費交付金債務

残高の発生状

況にも留意し

た上で、厳格

に行うものと

する。

194

(期間実績評価)

評定