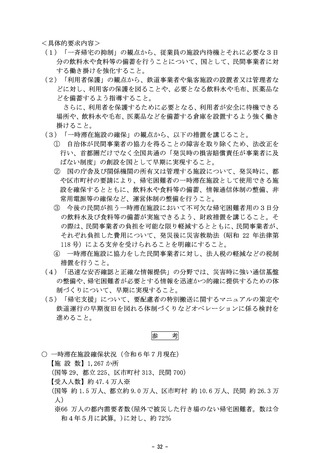

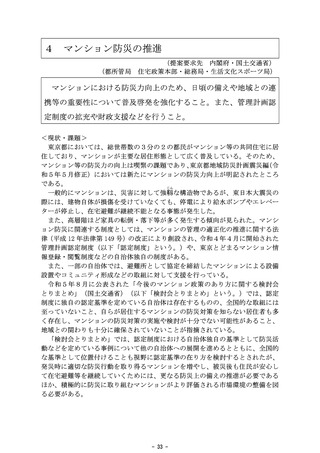

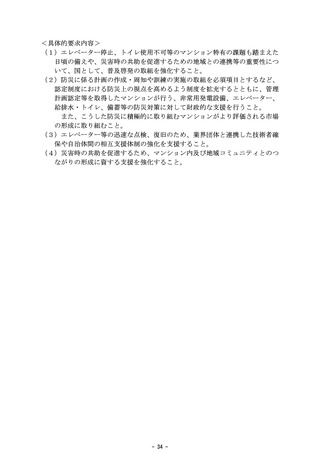

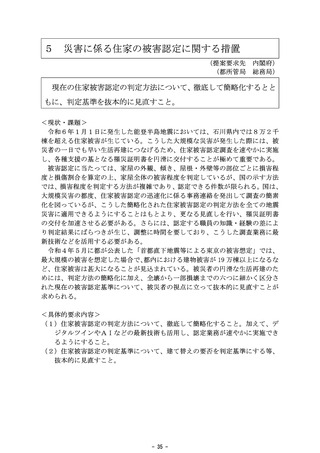

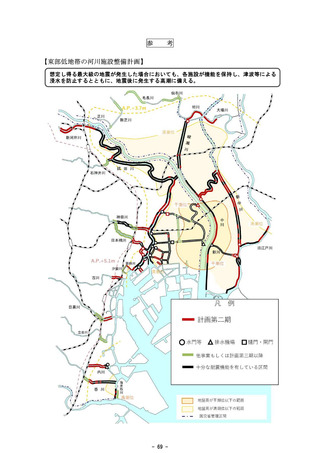

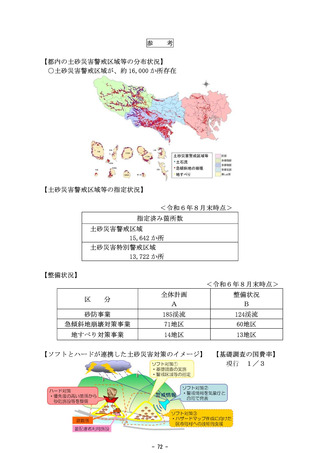

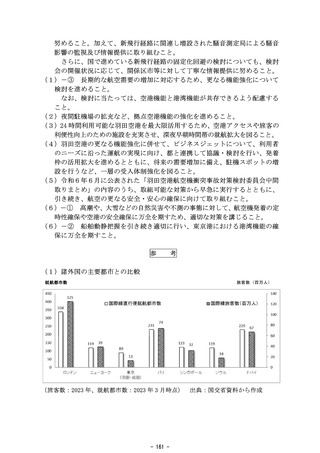

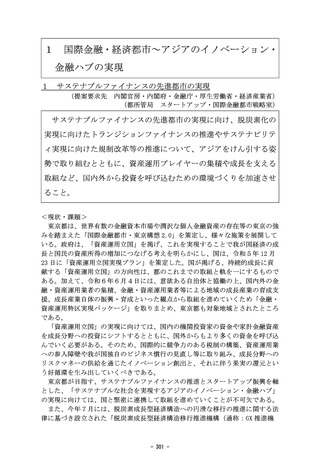

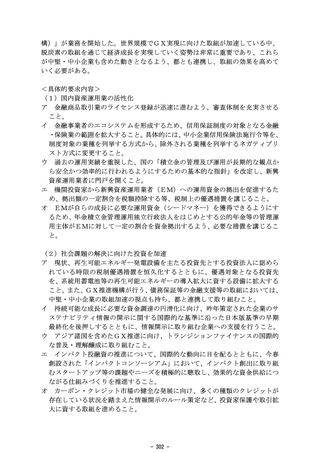

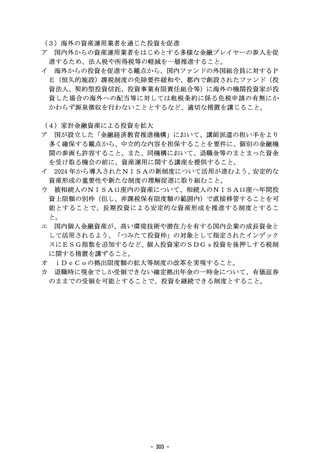

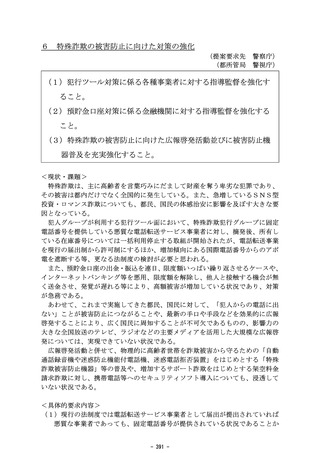

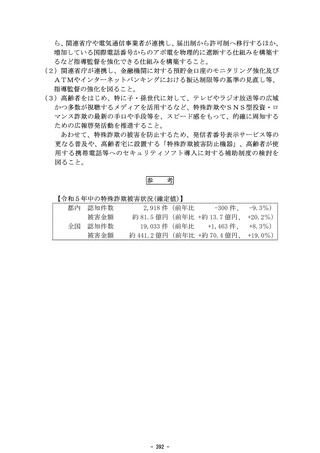

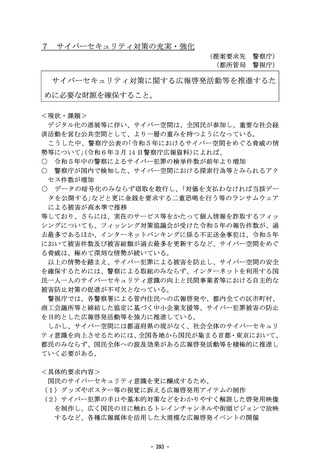

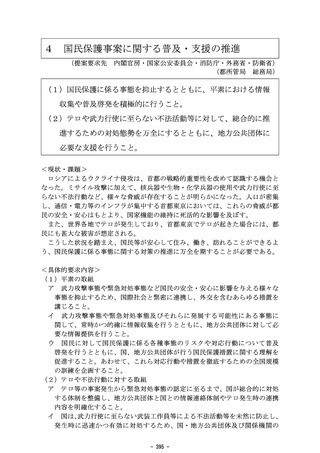

よむ、つかう、まなぶ。

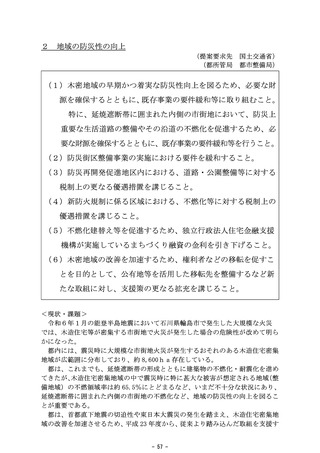

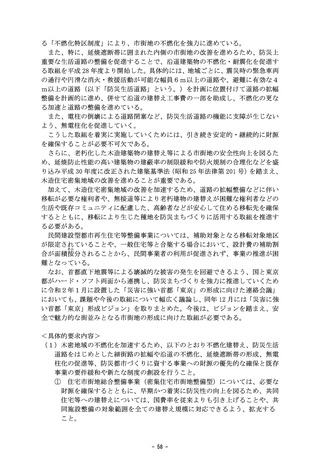

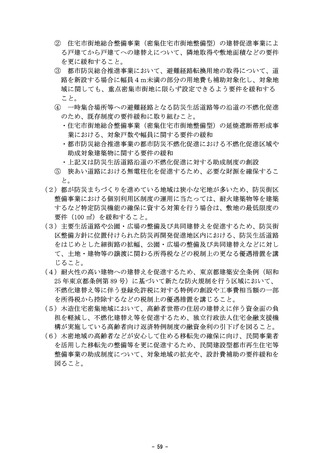

令和7年度 国の予算編成に対する東京都の提案要求(最重点事項) (15 ページ)

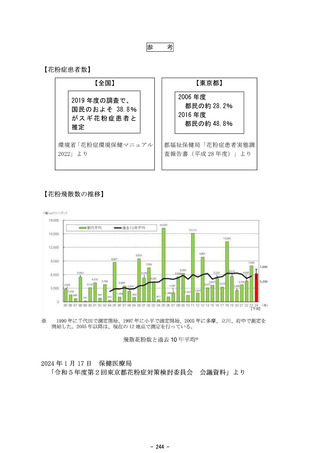

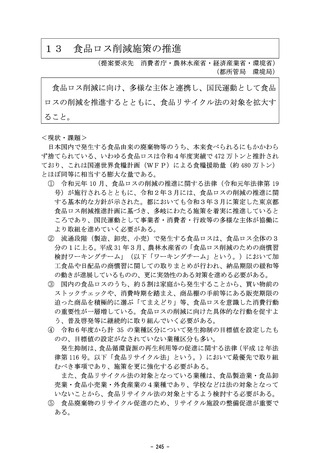

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/documents/d/seisakukikaku/r7_kouki-4 |

| 出典情報 | 令和7年度 国の予算編成に対する東京都の提案要求(最重点事項)(11/14)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1

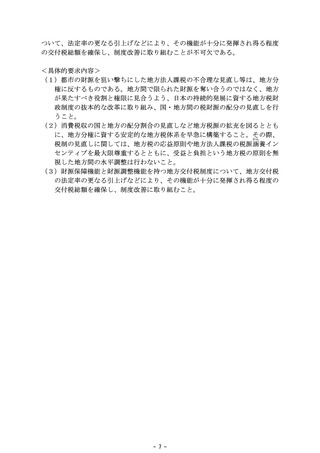

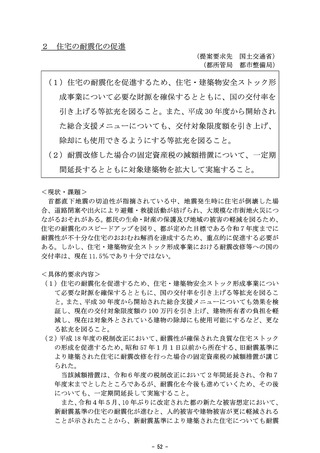

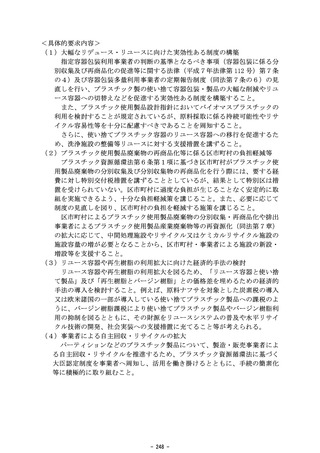

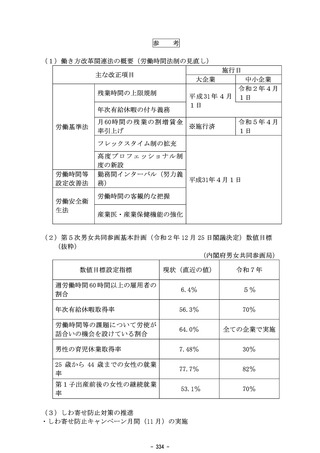

「ふるさと納税」制度の抜本的な見直し

(提案要求先 総務省・財務省)

(都所管局 主税局・総務局・財務局)

(1)「ふるさと納税」について、受益と負担という地方税の原則

や寄附本来の趣旨等を踏まえ、制度の抜本的な見直しを行う

こと。

(2)「ワンストップ特例」制度は廃止すること。廃止までの間の

地方自治体の税収減分については、全ての地方自治体に財源

を措置すること。

<現状・課題>

「ふるさと納税」は、個人がふるさとやお世話になった地方自治体を応援する

仕組みとして平成 20 年度に創設され、地方自治体に寄附をした場合、2千円を超

える部分について、一定の上限まで、所得税及び住民税から全額が控除される制

度となっている。

「ふるさと納税」は、地域の活性化や被災した地方自治体の復興支援に寄与す

る面もあるものの、自らが居住する地方自治体の行政サービスに使われるべき住

民税を、寄附金を通じて他の地方自治体に移転させるものであり、受益と負担と

いう地方税の原則をゆがめるものである。

また、より多くの寄附金を集めるために返礼品競争が続いており、いわば官製

ネットショッピングとも言える現在の「ふるさと納税」は、寄附本来の趣旨を促

す制度となっていない。人気のある地場産品の有無など競争力の違いから、地方

自治体間で寄附受入額の格差が拡大しているほか、寄附先の地方自治体において

仲介サイト手数料など様々な経費が生じており、地方自治体が活用できる額は寄

附受入額の5割程度にとどまっている。

さらに、所得に応じて控除額の上限も高くなる仕組みとなっており、自己負担

額2千円で高所得者ほど多額の返礼品を受け取れることになるため、公平性の観

点からも問題がある。

加えて、マイナンバーやマイナポータルを活用した簡素化までの間の特例措置

として平成 27 年度税制改正で創設された「ワンストップ特例」制度では、国税で

ある所得税から控除すべき税額について、居住地の地方自治体の住民税から控除

する仕組みとなっており、税収減については地方交付税により一部補塡されるが、

地方交付税による減収補塡を受けられない不交付団体は、本来、国が負担すべき

税収減の全額が転嫁されている問題もある。

これまで国は、令和元年度税制改正において、返礼品について返礼割合3割以

下の地場産品に限定し、また、令和6年6月 28 日付け総務省告示の改正により、

仲介サイト事業者によるポイント付与の禁止など、一部の見直しがされたが、本

- 11 -

「ふるさと納税」制度の抜本的な見直し

(提案要求先 総務省・財務省)

(都所管局 主税局・総務局・財務局)

(1)「ふるさと納税」について、受益と負担という地方税の原則

や寄附本来の趣旨等を踏まえ、制度の抜本的な見直しを行う

こと。

(2)「ワンストップ特例」制度は廃止すること。廃止までの間の

地方自治体の税収減分については、全ての地方自治体に財源

を措置すること。

<現状・課題>

「ふるさと納税」は、個人がふるさとやお世話になった地方自治体を応援する

仕組みとして平成 20 年度に創設され、地方自治体に寄附をした場合、2千円を超

える部分について、一定の上限まで、所得税及び住民税から全額が控除される制

度となっている。

「ふるさと納税」は、地域の活性化や被災した地方自治体の復興支援に寄与す

る面もあるものの、自らが居住する地方自治体の行政サービスに使われるべき住

民税を、寄附金を通じて他の地方自治体に移転させるものであり、受益と負担と

いう地方税の原則をゆがめるものである。

また、より多くの寄附金を集めるために返礼品競争が続いており、いわば官製

ネットショッピングとも言える現在の「ふるさと納税」は、寄附本来の趣旨を促

す制度となっていない。人気のある地場産品の有無など競争力の違いから、地方

自治体間で寄附受入額の格差が拡大しているほか、寄附先の地方自治体において

仲介サイト手数料など様々な経費が生じており、地方自治体が活用できる額は寄

附受入額の5割程度にとどまっている。

さらに、所得に応じて控除額の上限も高くなる仕組みとなっており、自己負担

額2千円で高所得者ほど多額の返礼品を受け取れることになるため、公平性の観

点からも問題がある。

加えて、マイナンバーやマイナポータルを活用した簡素化までの間の特例措置

として平成 27 年度税制改正で創設された「ワンストップ特例」制度では、国税で

ある所得税から控除すべき税額について、居住地の地方自治体の住民税から控除

する仕組みとなっており、税収減については地方交付税により一部補塡されるが、

地方交付税による減収補塡を受けられない不交付団体は、本来、国が負担すべき

税収減の全額が転嫁されている問題もある。

これまで国は、令和元年度税制改正において、返礼品について返礼割合3割以

下の地場産品に限定し、また、令和6年6月 28 日付け総務省告示の改正により、

仲介サイト事業者によるポイント付与の禁止など、一部の見直しがされたが、本

- 11 -