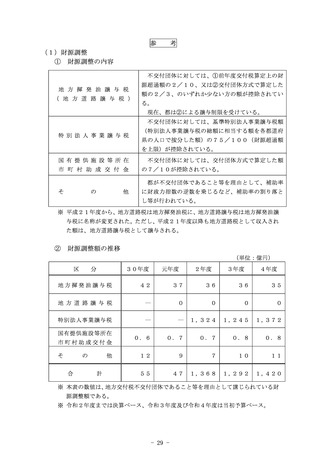

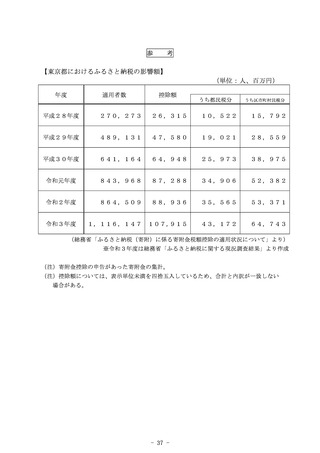

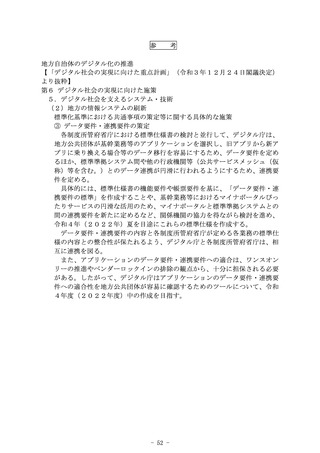

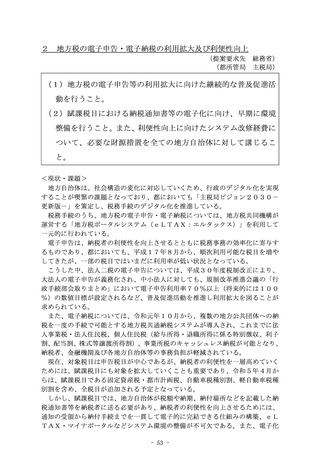

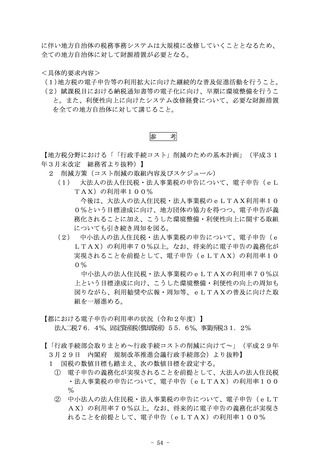

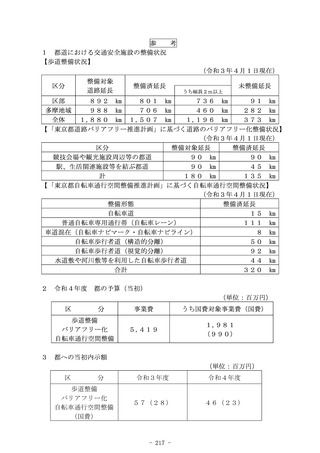

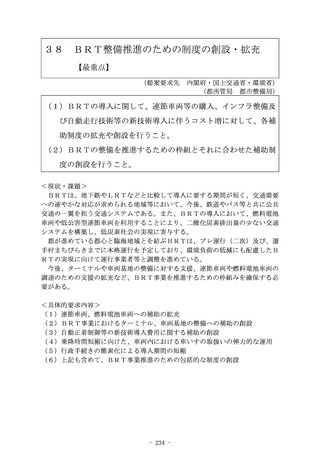

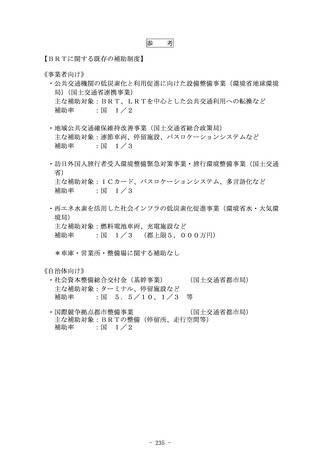

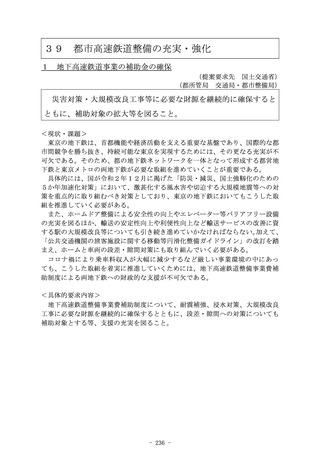

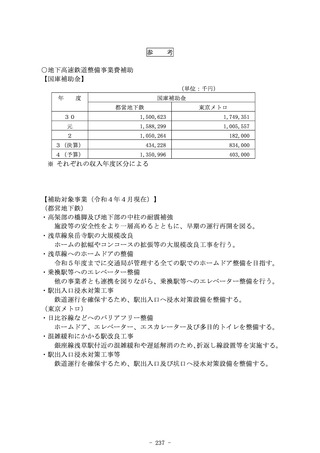

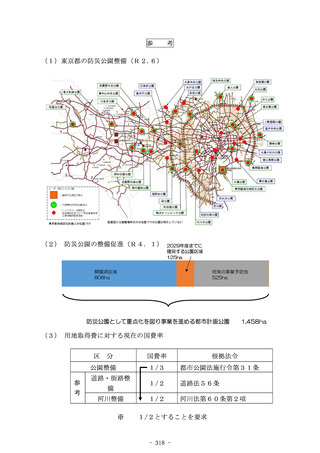

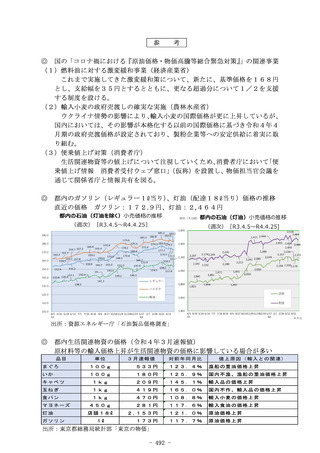

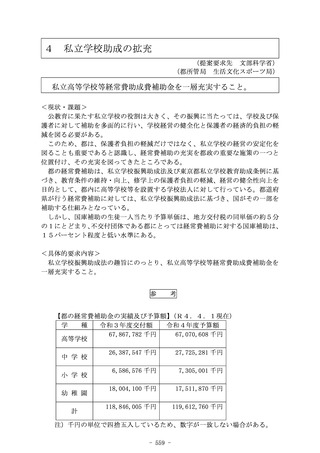

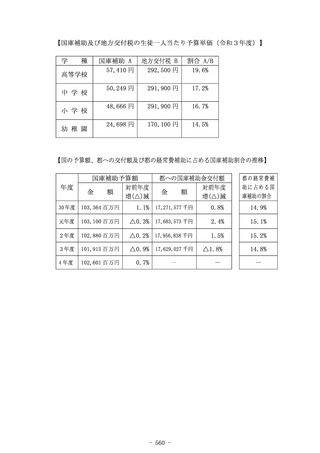

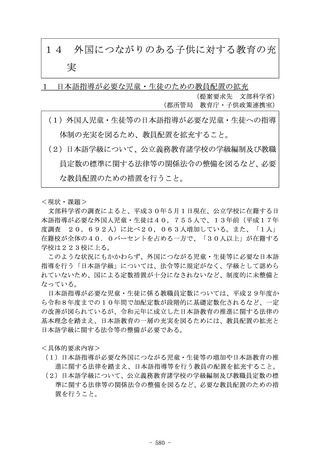

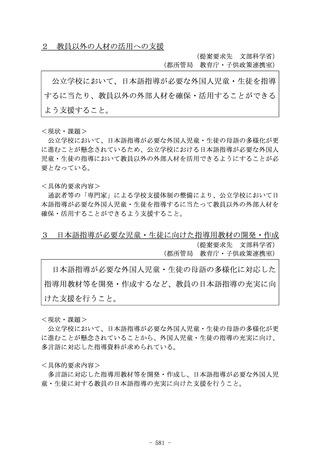

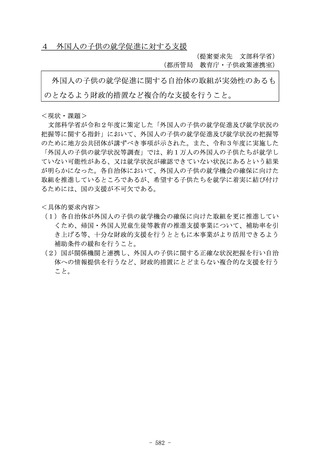

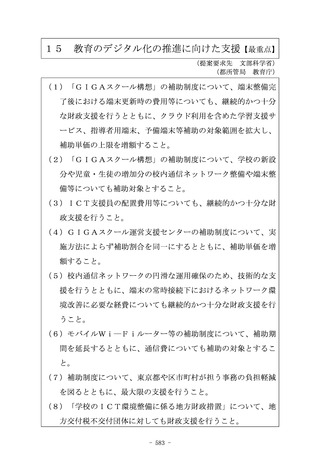

よむ、つかう、まなぶ。

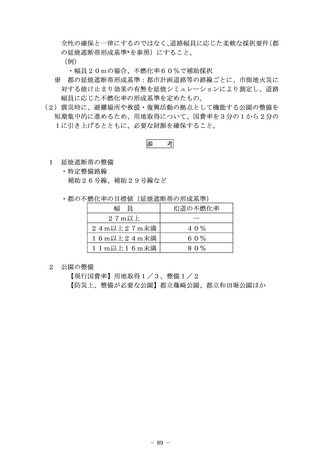

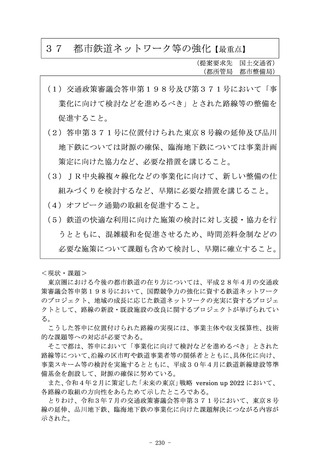

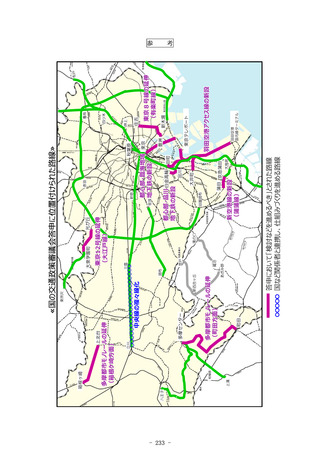

令和5年度 国の施策及び予算に対する東京都の提案要求 (182 ページ)

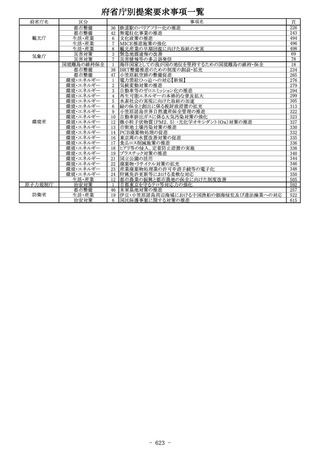

出典

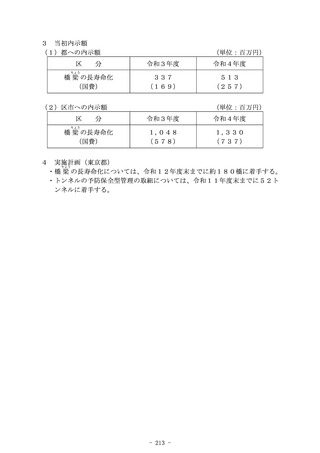

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/pdf/r5_zenki_shiori.pdf |

| 出典情報 | 令和5年度 国の施策及び予算に対する東京都の提案要求(6/13)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

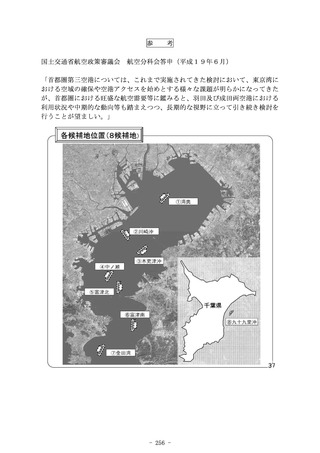

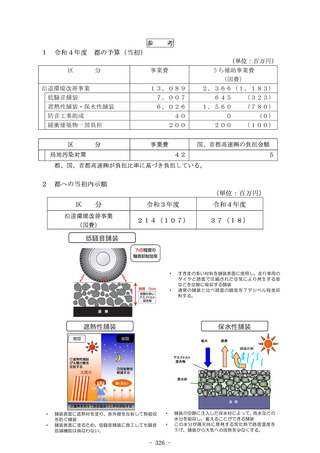

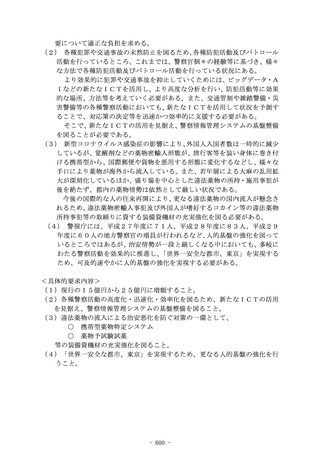

23

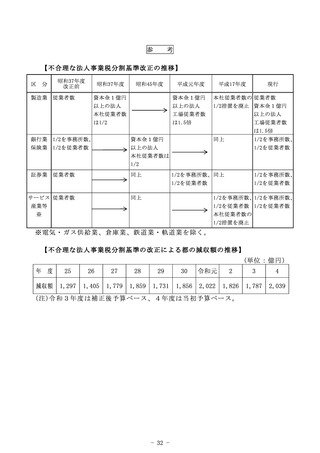

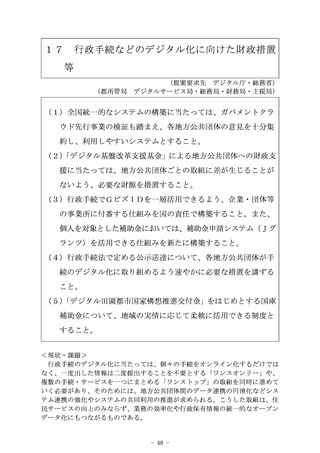

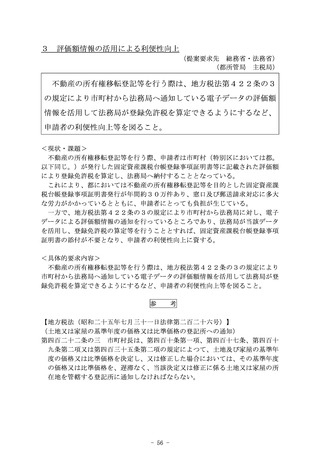

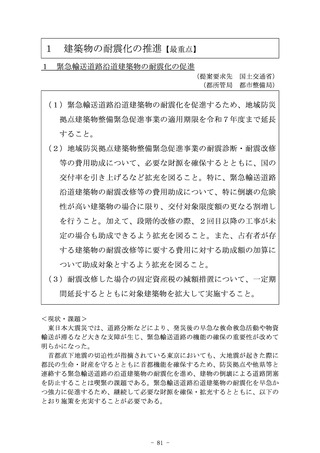

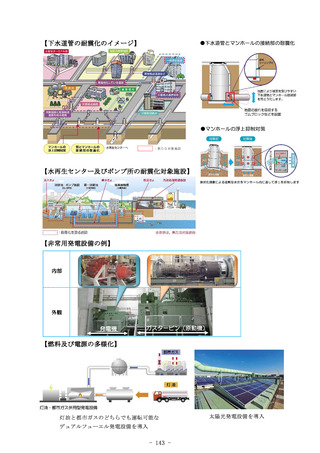

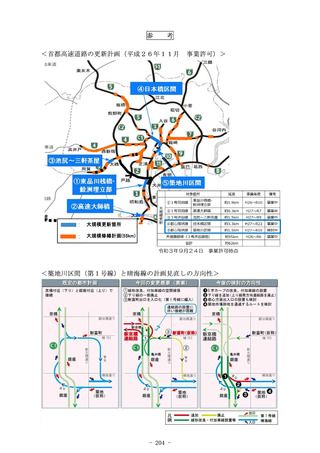

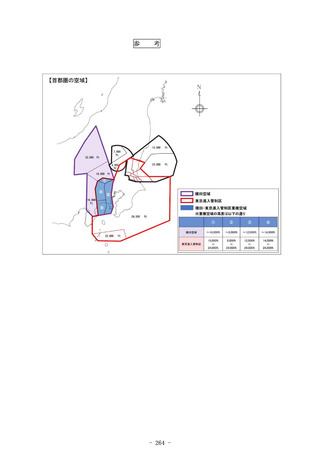

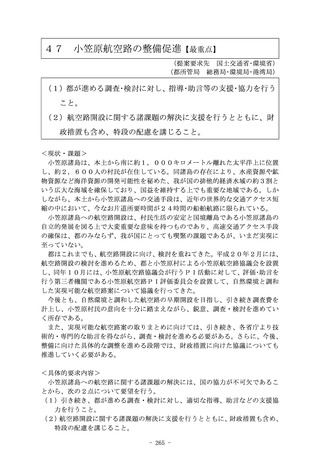

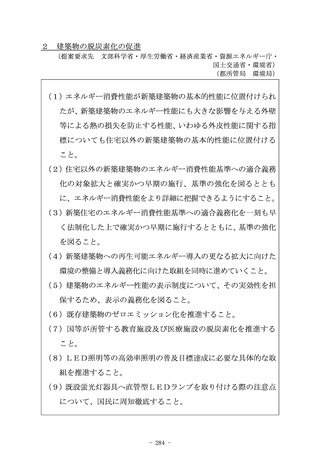

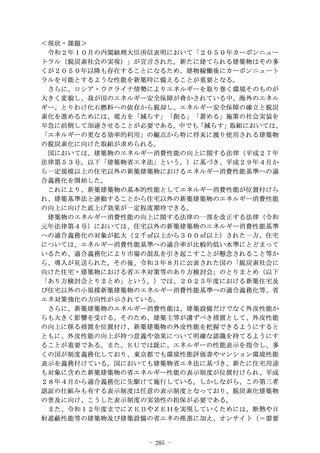

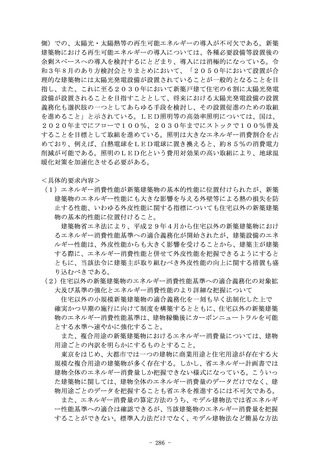

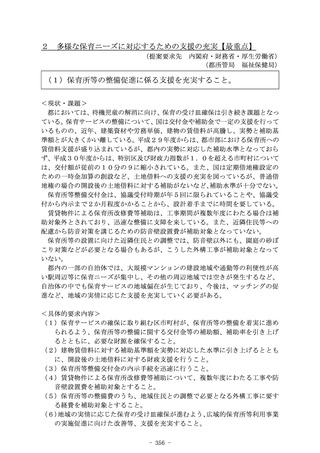

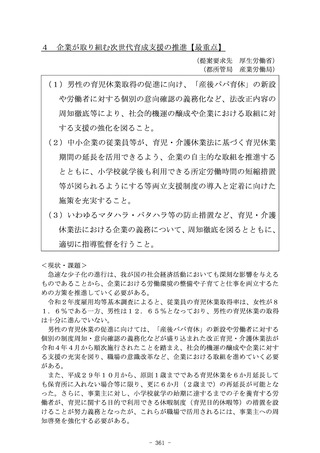

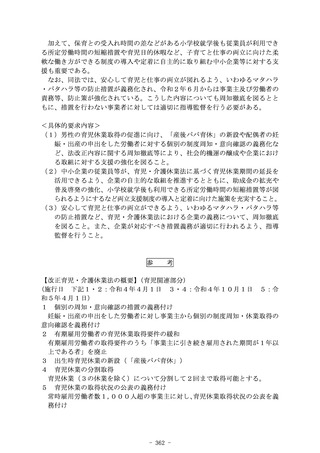

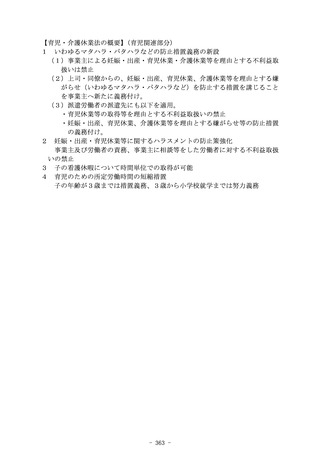

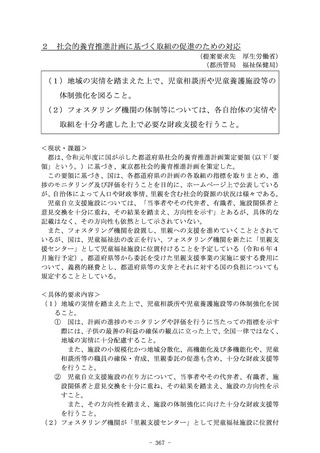

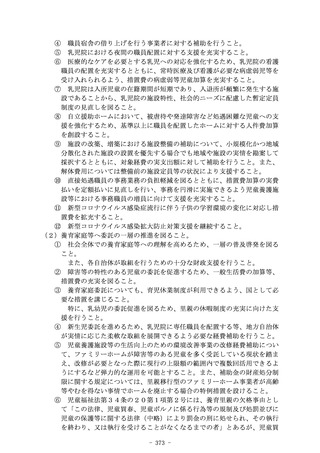

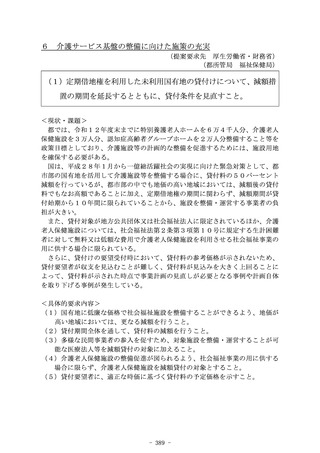

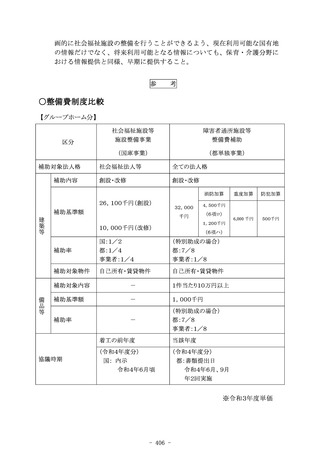

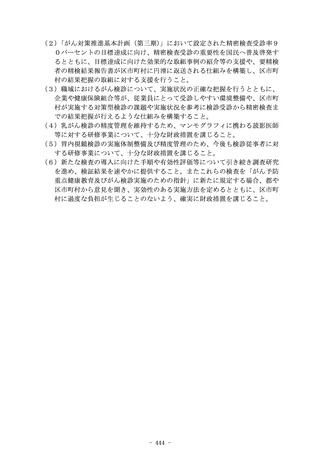

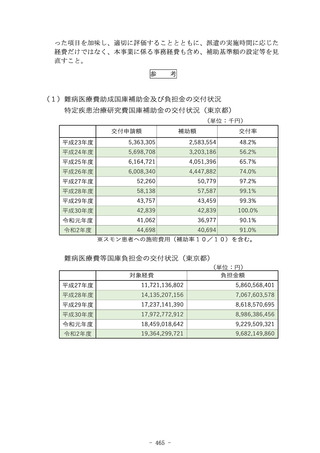

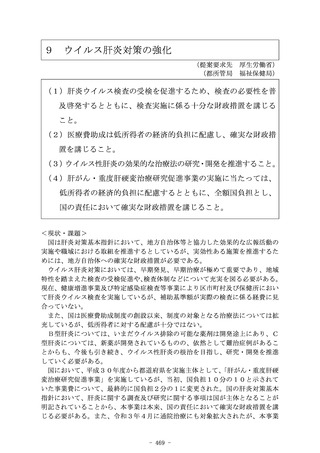

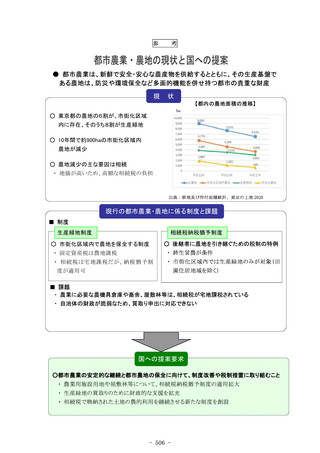

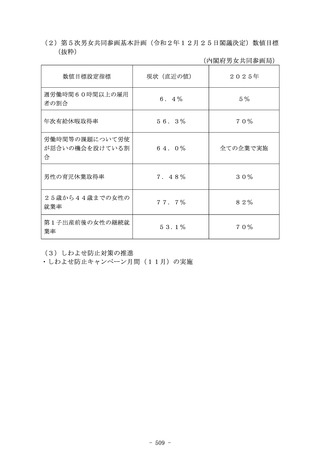

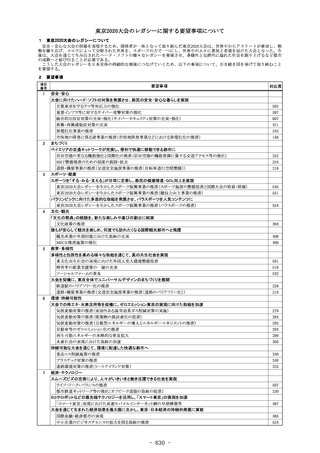

公共事業と農地保全を両立するための制度改

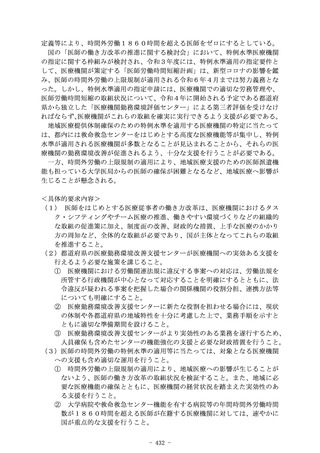

正

(提案要求先 財務省・農林水産省・国土交通省)

(都所管局 都市整備局・産業労働局)

(1)農地を公共事業用地として譲渡し、代替農地を取得する場合

において、相続税等納税猶予の特例適用農地の買換え及び収用

等に伴う譲渡所得の課税特例に係る代替資産取得の期限を延長

すること。

(2)農業者が公共事業に協力した場合、代替農地を確実に取得で

きるよう、必要な制度の見直しを行うこと。

<現状・課題>

農地は、新鮮で安全な農産物を供給する場であるとともに、特に東京都におい

ては潤いのある景観や良好な住環境の形成にも資する貴重なオープンスペースと

なっている。

しかしながら、農業者の相続等を契機として、農地は年々減少傾向にあり、ま

た、営農継続を希望する農業者であっても、公共事業に協力する場合に、代替農

地を取得できないため、現行制度の下では、公共事業の実施と農地保全の両立を

図ることが困難な現状にある。

具体的には、農業相続人が農地を公共事業用地として譲渡した場合、相続税等

納税猶予措置を継続して受けられるのは、1年以内に代替資産を取得した場合に

限定されている(譲渡所得の課税特例に係る代替資産の取得期限は2年以内)。

しかし、農地そのものが少ないことに加え、農地を手放すケースは相続の発生

などに限られていることから、期限内の取得は極めて困難である。

また、農地法については、代替地を目的とした農地の取得、保有は認められて

いないため、関係自治体等はあらかじめ代替農地を確保しておくことができない。

さらに、生産緑地法では、買取り申出のあった生産緑地について、地方公共団

体等が買い取らない旨の通知をするまでは、農業者は、買取りの相手方になるこ

とができないため、代替農地として確実に取得することができない。

以上のことから、公共事業の施行と確実な農地保全を両立できるよう、相続税

等の税制度や農地に関する諸制度の改善が必要である。

<具体的要求内容>

(1)農業者が農地を公共事業用地として譲渡し、代替農地を取得する場合にお

いて、相続税等納税猶予の特例適用農地の買換え及び収用等に伴う譲渡所得

の課税特例に係る代替資産取得の期限を延長すること。

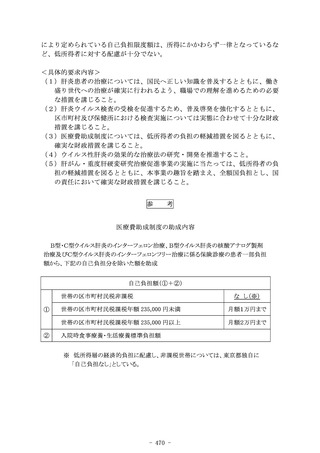

- 176 -

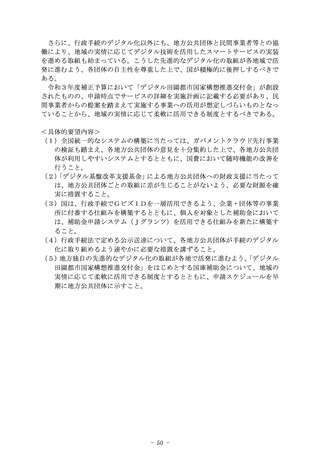

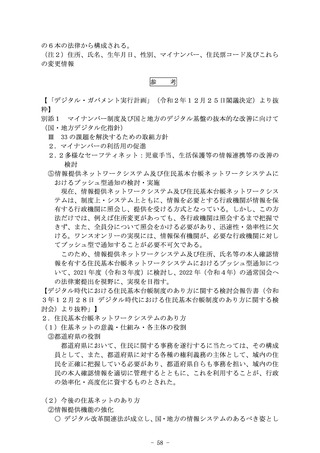

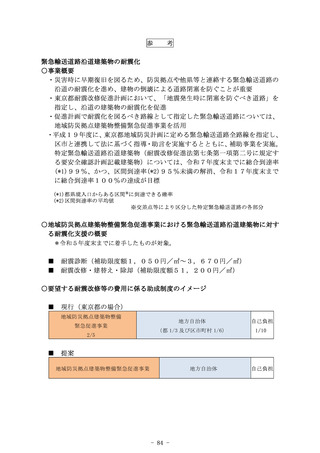

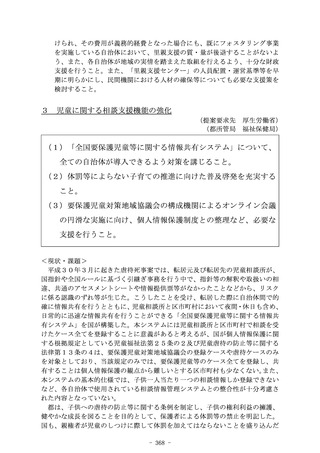

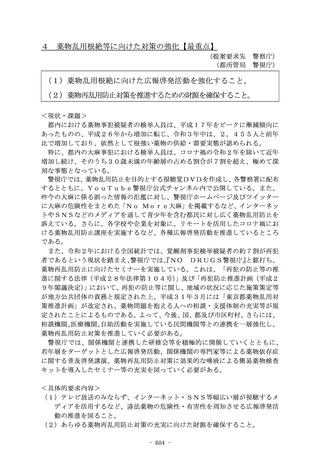

公共事業と農地保全を両立するための制度改

正

(提案要求先 財務省・農林水産省・国土交通省)

(都所管局 都市整備局・産業労働局)

(1)農地を公共事業用地として譲渡し、代替農地を取得する場合

において、相続税等納税猶予の特例適用農地の買換え及び収用

等に伴う譲渡所得の課税特例に係る代替資産取得の期限を延長

すること。

(2)農業者が公共事業に協力した場合、代替農地を確実に取得で

きるよう、必要な制度の見直しを行うこと。

<現状・課題>

農地は、新鮮で安全な農産物を供給する場であるとともに、特に東京都におい

ては潤いのある景観や良好な住環境の形成にも資する貴重なオープンスペースと

なっている。

しかしながら、農業者の相続等を契機として、農地は年々減少傾向にあり、ま

た、営農継続を希望する農業者であっても、公共事業に協力する場合に、代替農

地を取得できないため、現行制度の下では、公共事業の実施と農地保全の両立を

図ることが困難な現状にある。

具体的には、農業相続人が農地を公共事業用地として譲渡した場合、相続税等

納税猶予措置を継続して受けられるのは、1年以内に代替資産を取得した場合に

限定されている(譲渡所得の課税特例に係る代替資産の取得期限は2年以内)。

しかし、農地そのものが少ないことに加え、農地を手放すケースは相続の発生

などに限られていることから、期限内の取得は極めて困難である。

また、農地法については、代替地を目的とした農地の取得、保有は認められて

いないため、関係自治体等はあらかじめ代替農地を確保しておくことができない。

さらに、生産緑地法では、買取り申出のあった生産緑地について、地方公共団

体等が買い取らない旨の通知をするまでは、農業者は、買取りの相手方になるこ

とができないため、代替農地として確実に取得することができない。

以上のことから、公共事業の施行と確実な農地保全を両立できるよう、相続税

等の税制度や農地に関する諸制度の改善が必要である。

<具体的要求内容>

(1)農業者が農地を公共事業用地として譲渡し、代替農地を取得する場合にお

いて、相続税等納税猶予の特例適用農地の買換え及び収用等に伴う譲渡所得

の課税特例に係る代替資産取得の期限を延長すること。

- 176 -