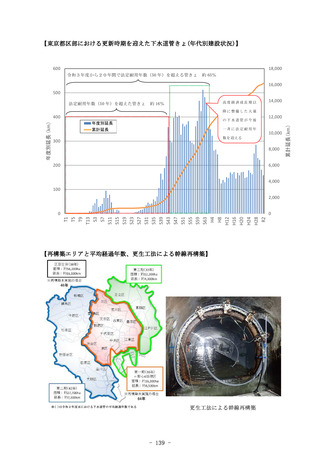

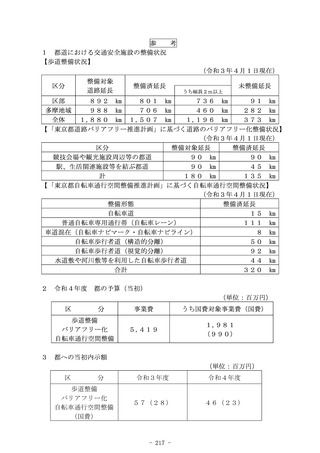

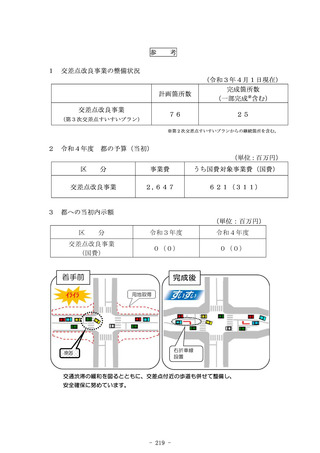

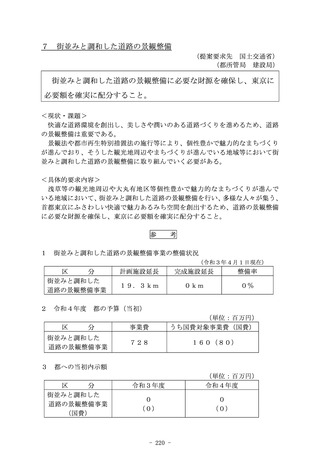

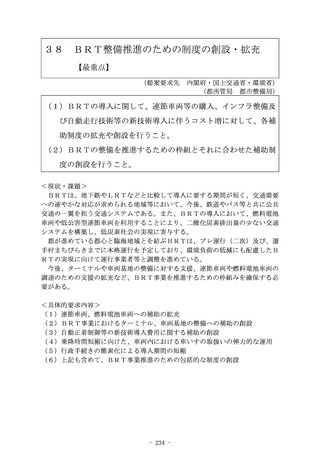

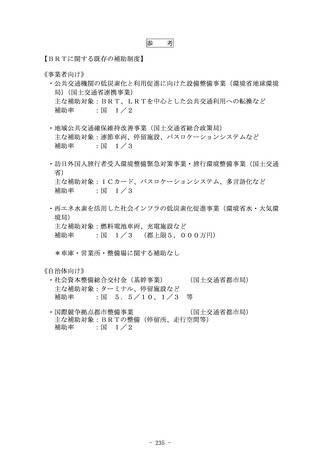

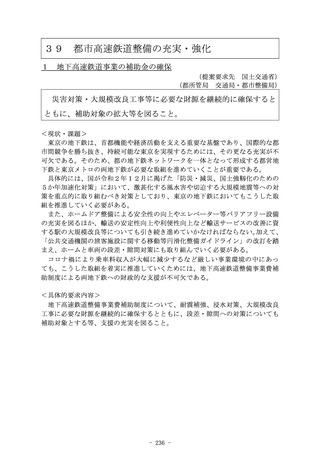

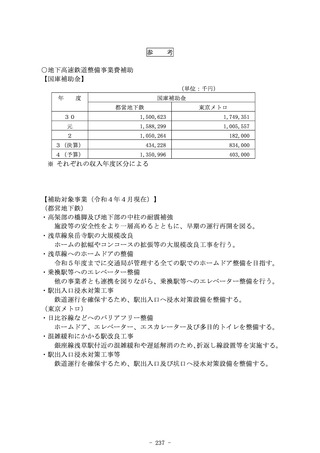

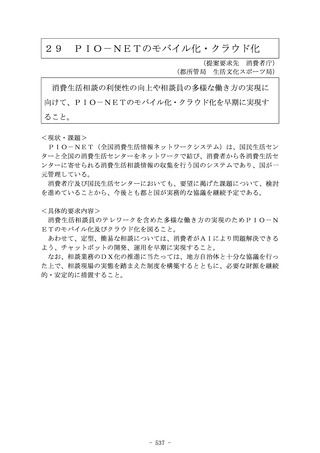

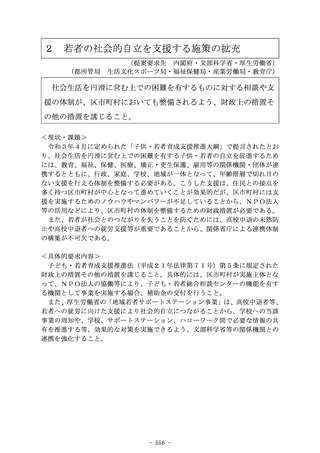

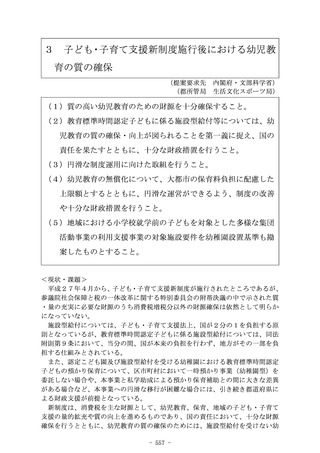

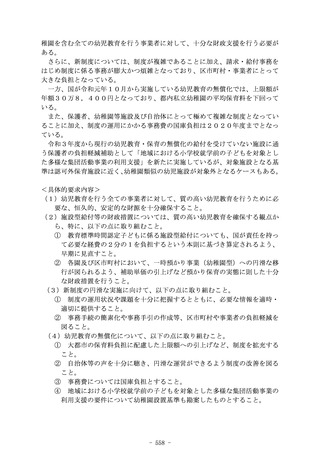

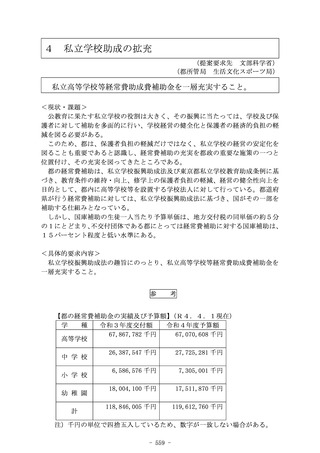

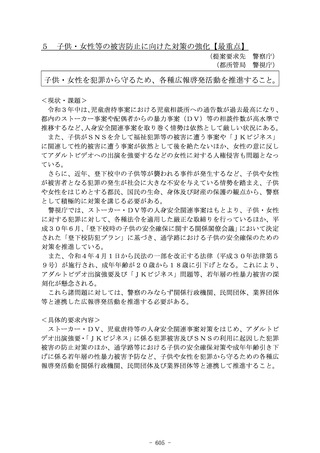

よむ、つかう、まなぶ。

令和5年度 国の施策及び予算に対する東京都の提案要求 (35 ページ)

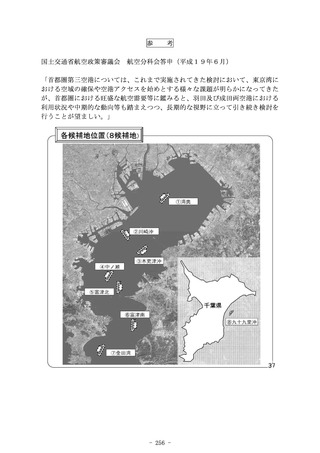

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/pdf/r5_zenki_shiori.pdf |

| 出典情報 | 令和5年度 国の施策及び予算に対する東京都の提案要求(6/13)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

参

考

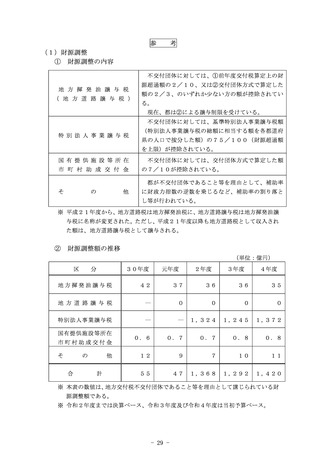

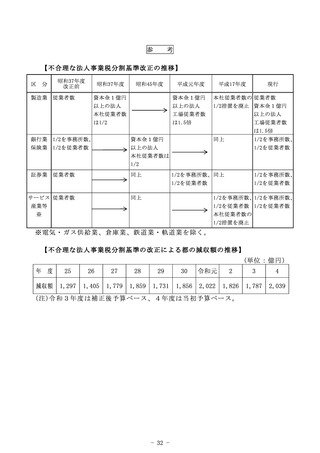

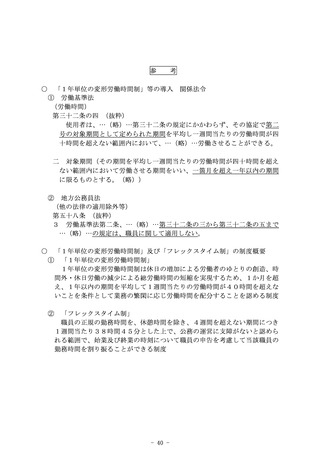

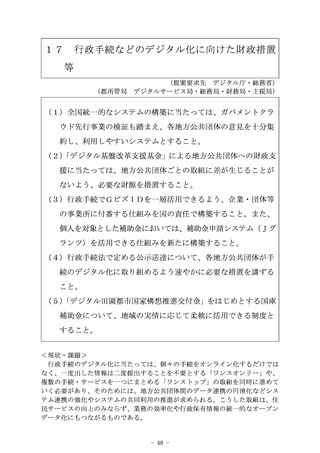

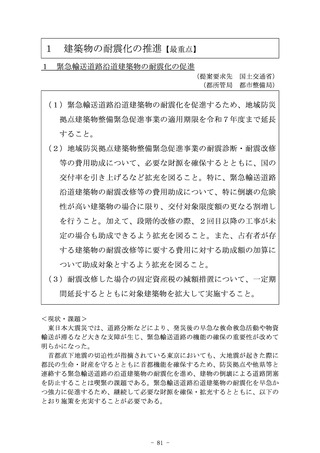

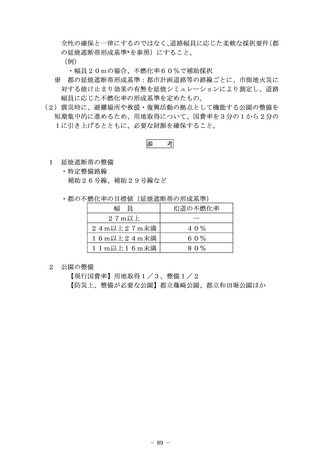

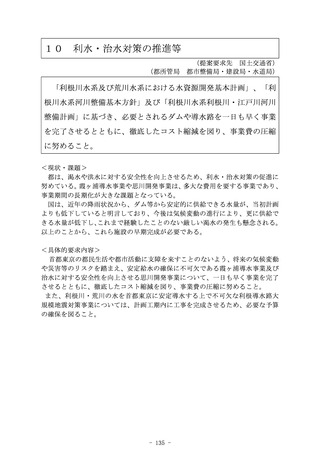

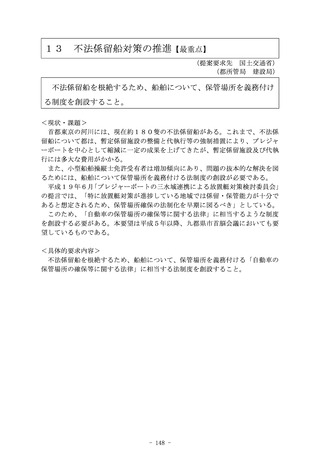

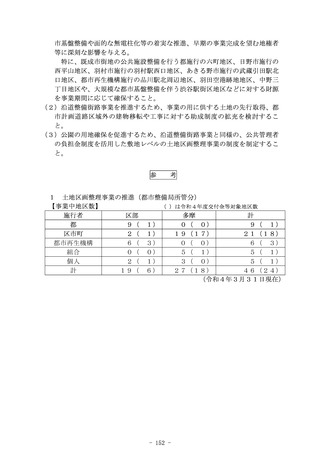

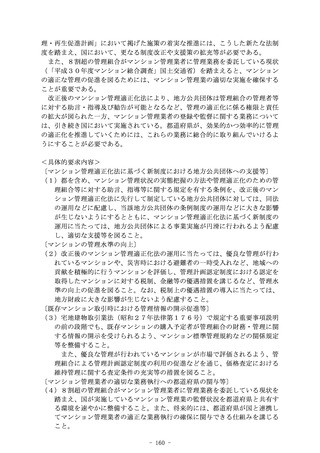

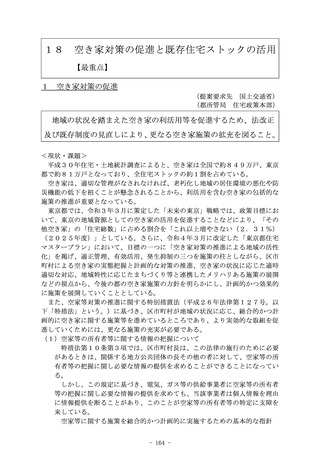

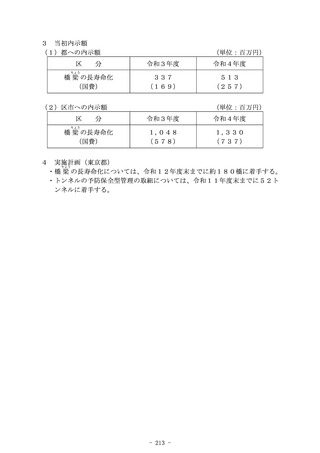

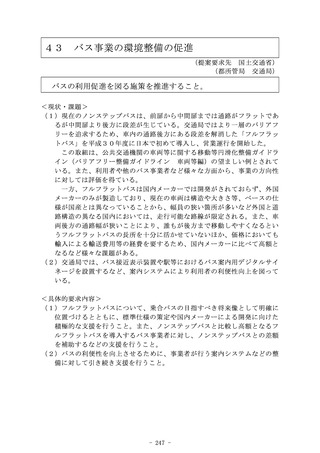

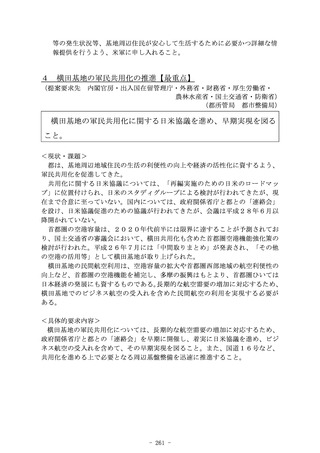

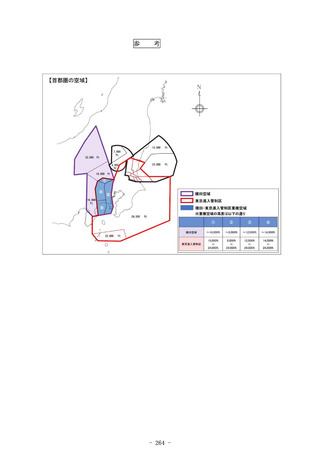

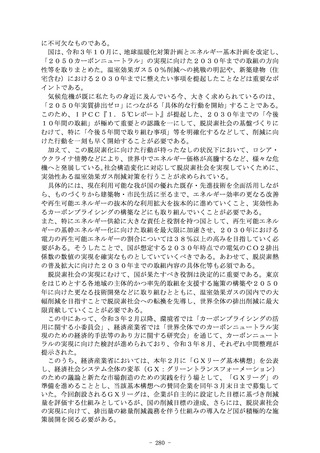

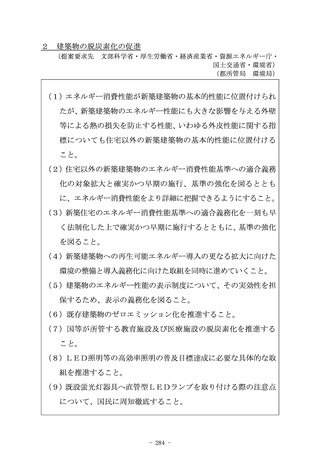

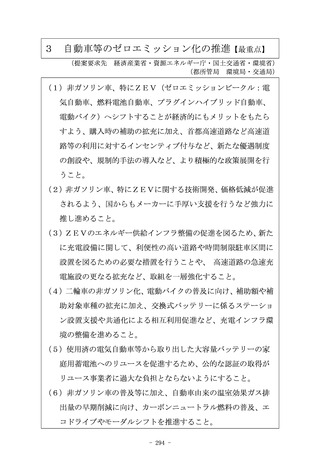

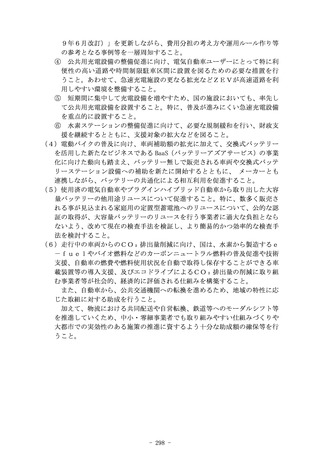

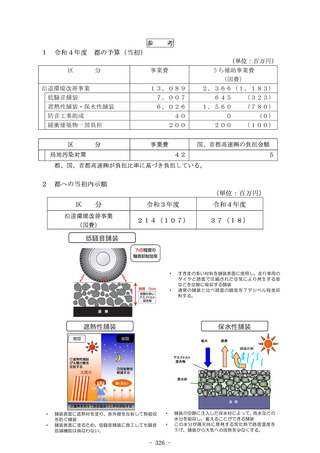

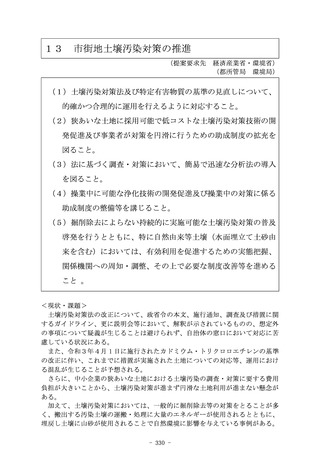

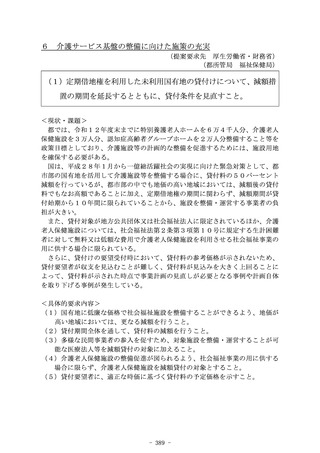

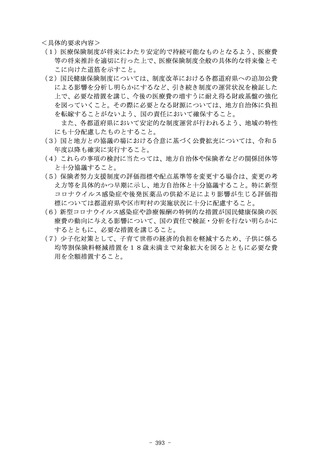

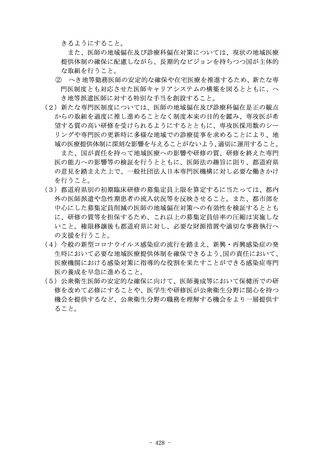

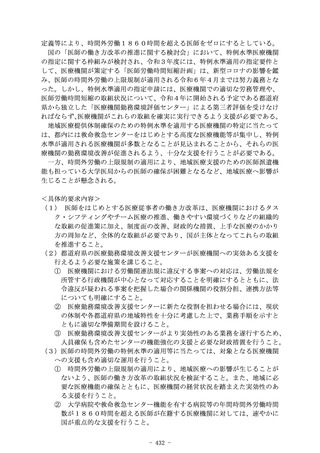

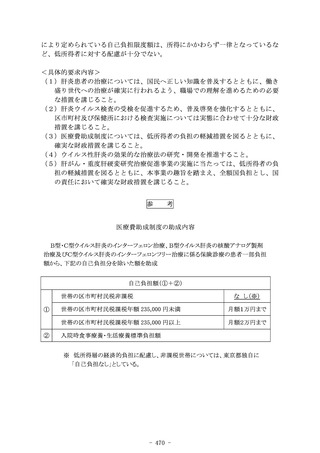

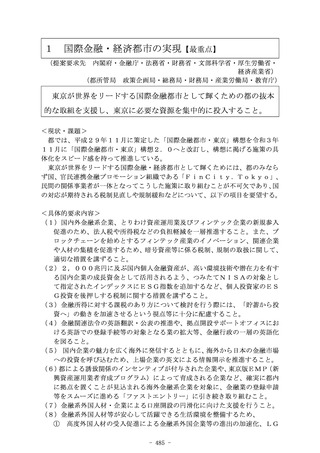

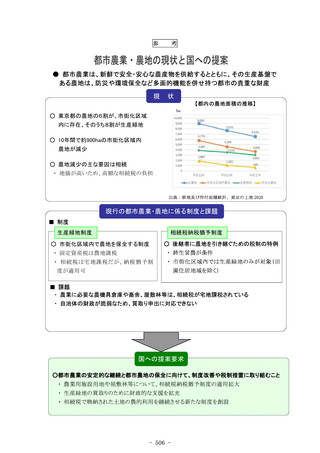

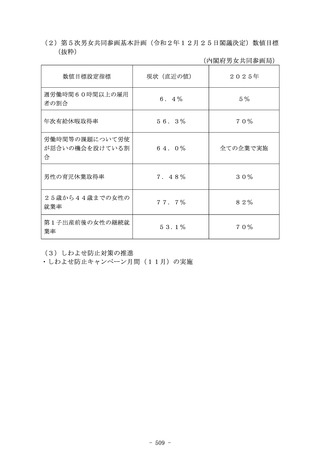

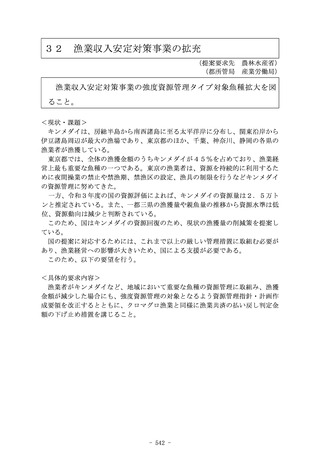

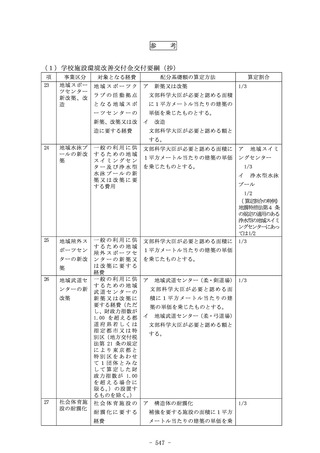

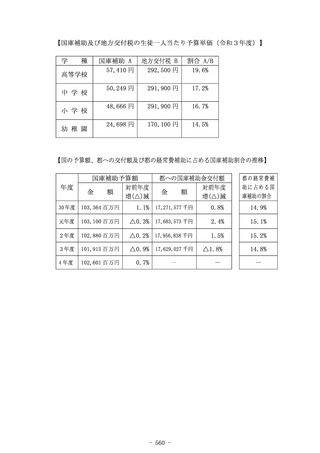

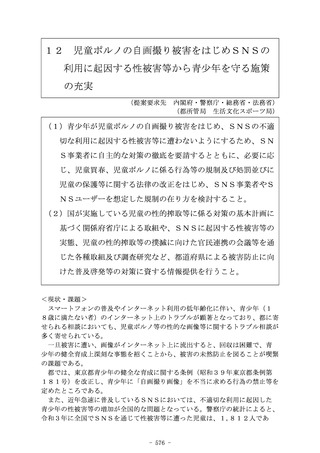

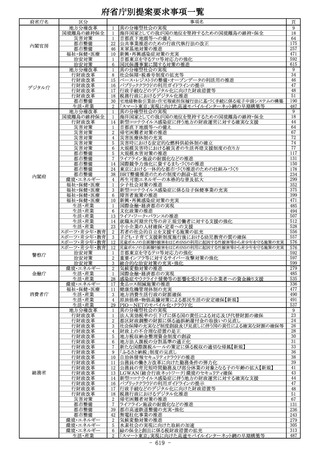

(1)財源調整

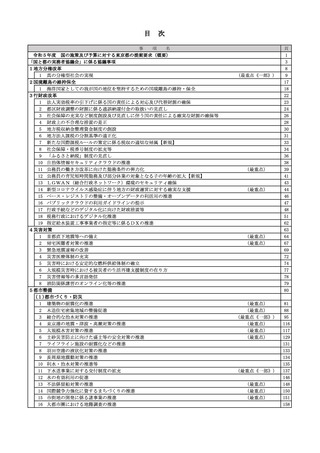

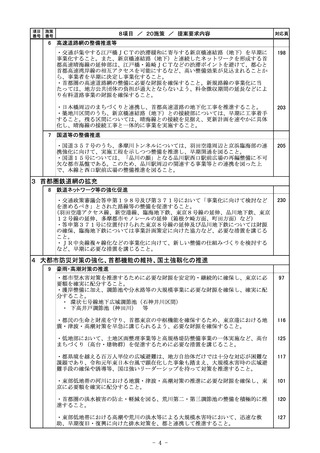

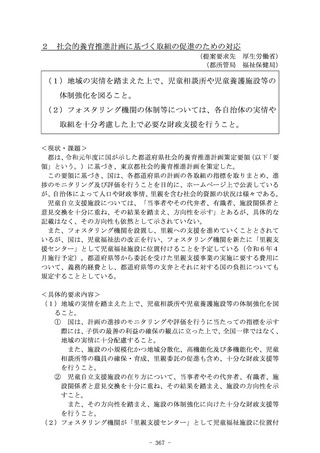

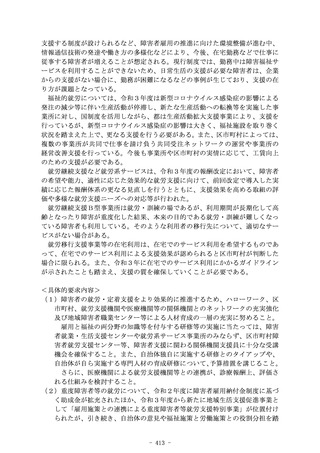

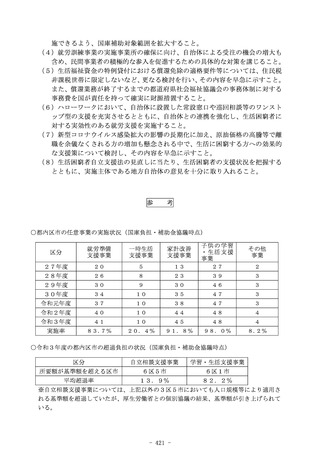

① 財源調整の内容

不交付団体に対しては、①前年度交付税算定上の財

地 方 揮 発 油 譲 与 税

( 地 方 道 路 譲 与 税 )

源超過額の2/10、又は②交付団体方式で算定した

額の2/3、のいずれか少ない方の額が控除されてい

る。

現在、都は②による譲与制限を受けている。

不交付団体に対しては、基準特別法人事業譲与税額

特 別 法 人 事 業 譲 与 税

(特別法人事業譲与税の総額に相当する額を各都道府

県の人口で按分した額)の75/100(財源超過額

を上限)が控除されている。

国 有 提 供 施 設 等 所 在

市 町 村 助 成 交 付 金

不交付団体に対しては、交付団体方式で算定した額

の7/10が控除されている。

都が不交付団体であること等を理由として、補助率

そ

の

他

に財政力指数の逆数を乗じるなど、補助率の割り落と

し等が行われている。

※ 平成21年度から、地方道路税は地方揮発油税に、地方道路譲与税は地方揮発油譲

与税に名称が変更された。ただし、平成21年度以降も地方道路税として収入され

た額は、地方道路譲与税として譲与される。

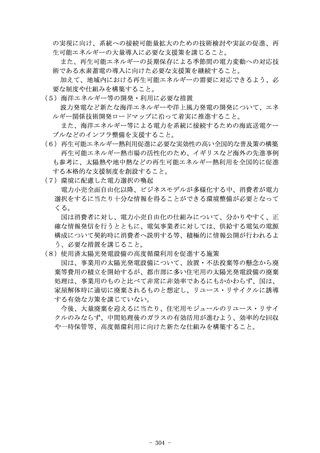

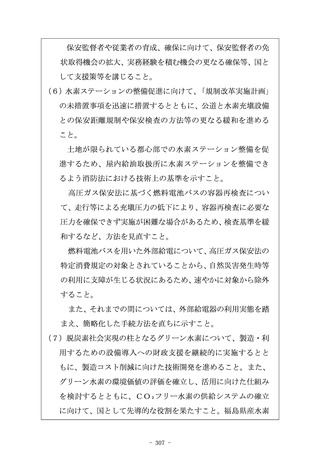

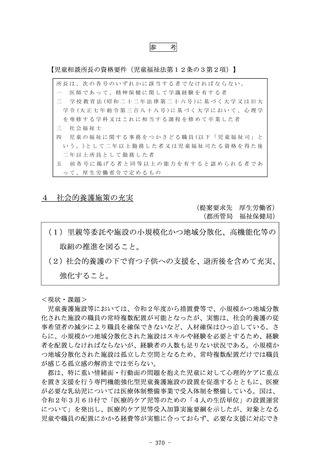

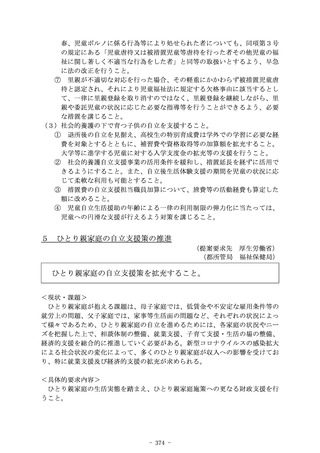

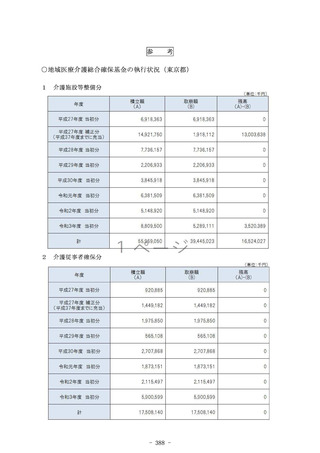

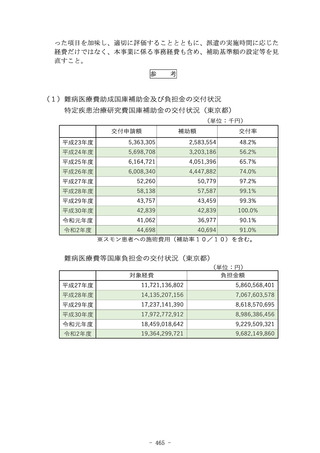

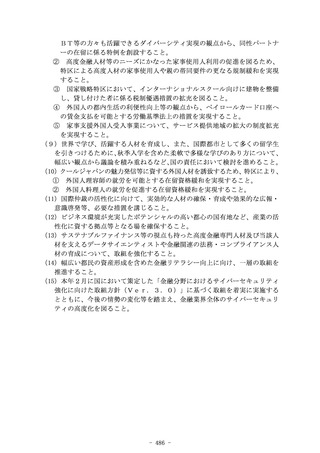

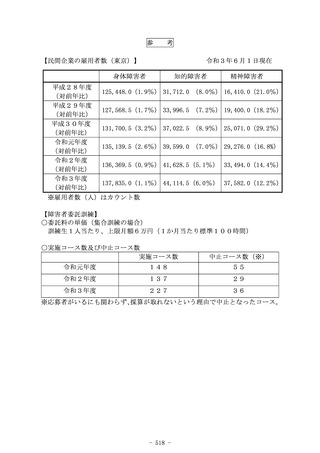

②

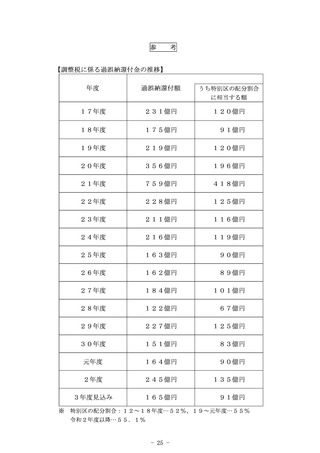

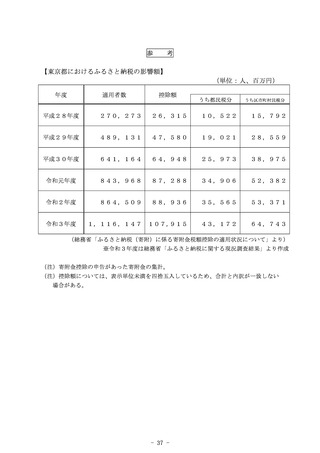

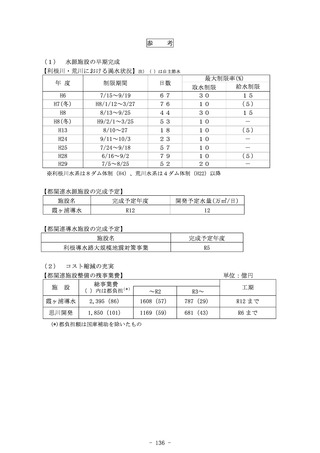

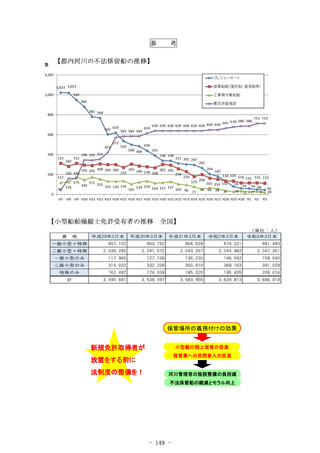

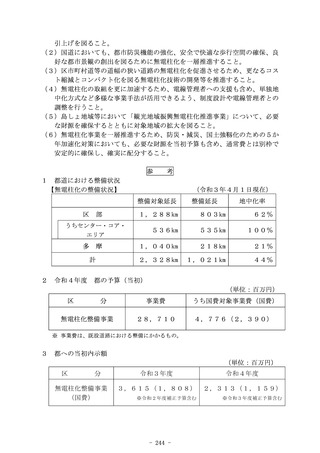

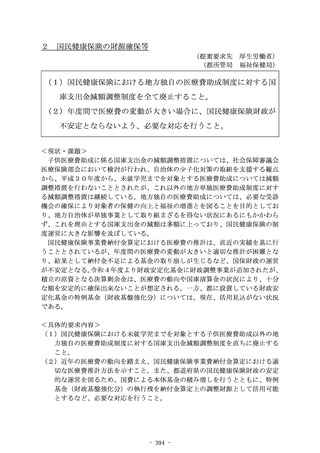

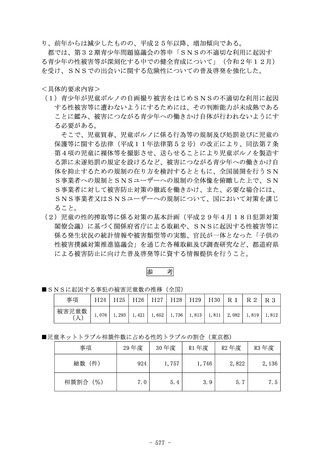

財源調整額の推移

(単位:億円)

区

分

30年度

元年度

2年度

3年度

4年度

地方揮発油譲与税

42

37

36

36

35

地 方 道 路 譲 与 税

―

0

0

0

0

特別法人事業譲与税

―

―

1,324

1,245

1,372

0.6

0.7

0.7

0.8

0.8

12

9

7

10

11

55

47

1,368

1,292

1,420

国有提供施設等所在

市町村助成交付金

そ

の

合

他

計

※ 本表の数値は、地方交付税不交付団体であること等を理由として講じられている財

源調整額である。

※ 令和2年度までは決算ベース、令和3年度及び令和4年度は当初予算ベース。

- 29 -

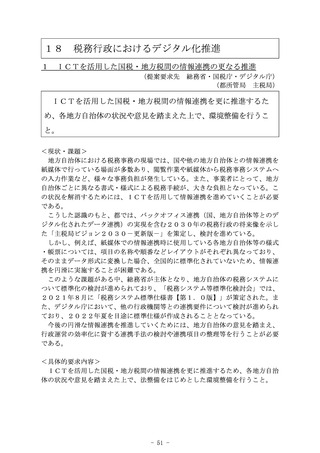

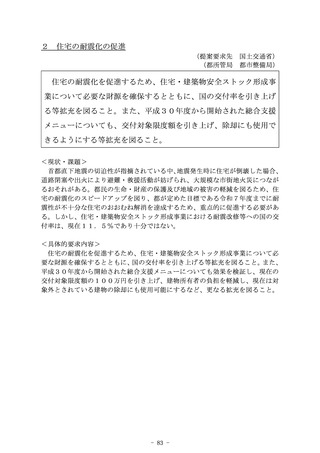

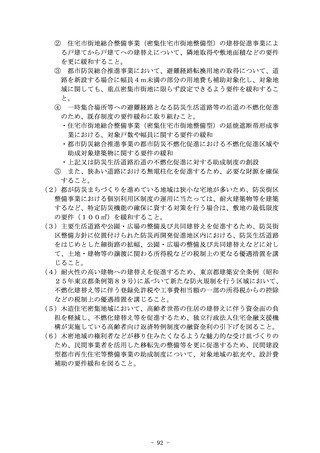

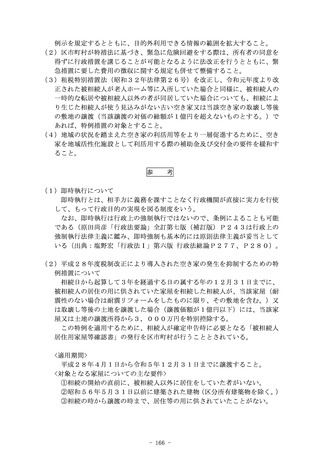

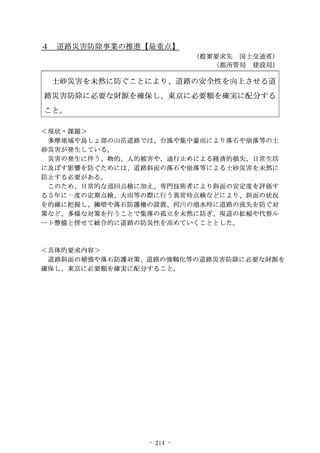

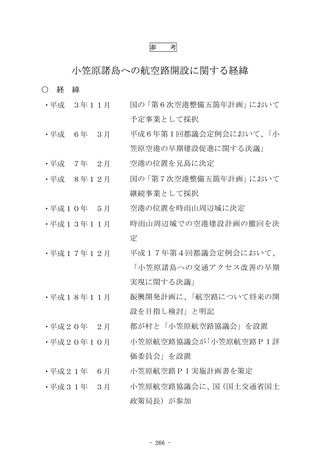

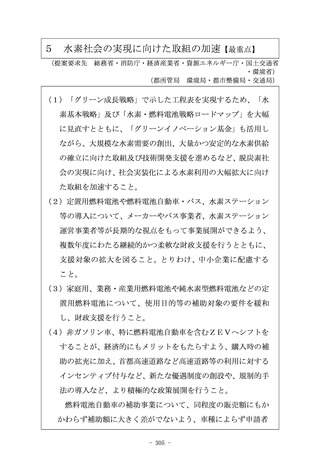

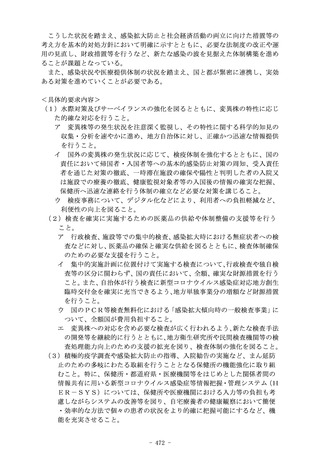

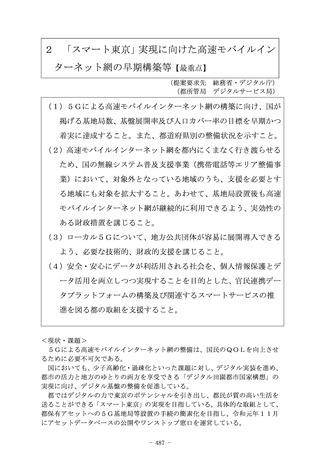

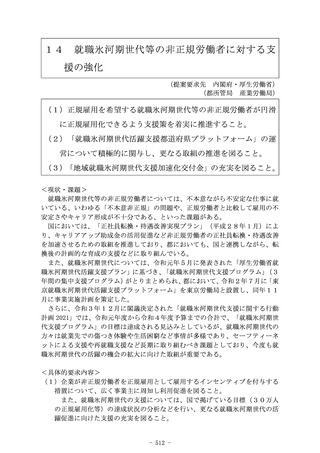

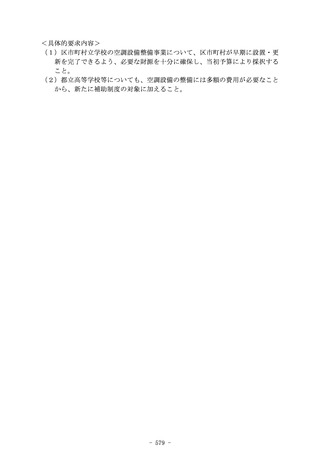

考

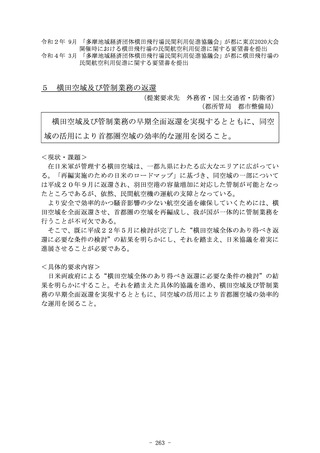

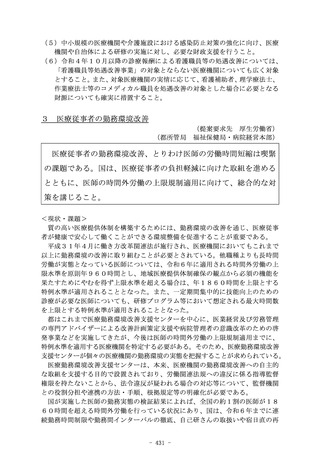

(1)財源調整

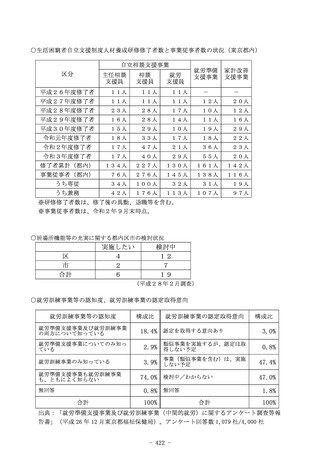

① 財源調整の内容

不交付団体に対しては、①前年度交付税算定上の財

地 方 揮 発 油 譲 与 税

( 地 方 道 路 譲 与 税 )

源超過額の2/10、又は②交付団体方式で算定した

額の2/3、のいずれか少ない方の額が控除されてい

る。

現在、都は②による譲与制限を受けている。

不交付団体に対しては、基準特別法人事業譲与税額

特 別 法 人 事 業 譲 与 税

(特別法人事業譲与税の総額に相当する額を各都道府

県の人口で按分した額)の75/100(財源超過額

を上限)が控除されている。

国 有 提 供 施 設 等 所 在

市 町 村 助 成 交 付 金

不交付団体に対しては、交付団体方式で算定した額

の7/10が控除されている。

都が不交付団体であること等を理由として、補助率

そ

の

他

に財政力指数の逆数を乗じるなど、補助率の割り落と

し等が行われている。

※ 平成21年度から、地方道路税は地方揮発油税に、地方道路譲与税は地方揮発油譲

与税に名称が変更された。ただし、平成21年度以降も地方道路税として収入され

た額は、地方道路譲与税として譲与される。

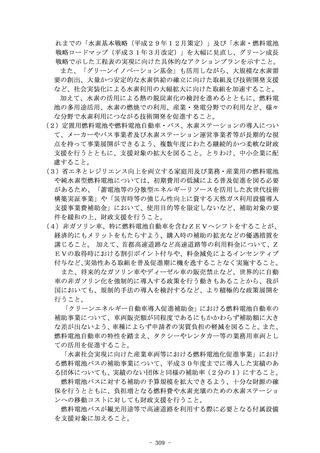

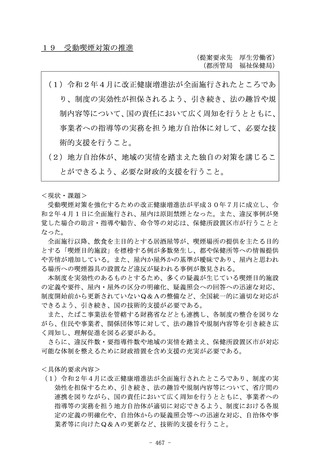

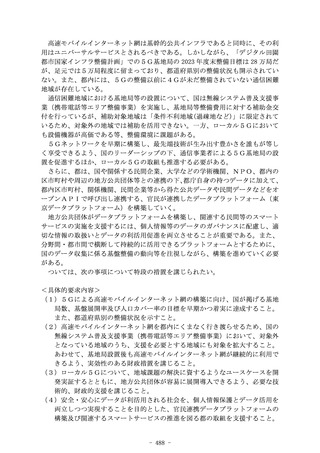

②

財源調整額の推移

(単位:億円)

区

分

30年度

元年度

2年度

3年度

4年度

地方揮発油譲与税

42

37

36

36

35

地 方 道 路 譲 与 税

―

0

0

0

0

特別法人事業譲与税

―

―

1,324

1,245

1,372

0.6

0.7

0.7

0.8

0.8

12

9

7

10

11

55

47

1,368

1,292

1,420

国有提供施設等所在

市町村助成交付金

そ

の

合

他

計

※ 本表の数値は、地方交付税不交付団体であること等を理由として講じられている財

源調整額である。

※ 令和2年度までは決算ベース、令和3年度及び令和4年度は当初予算ベース。

- 29 -