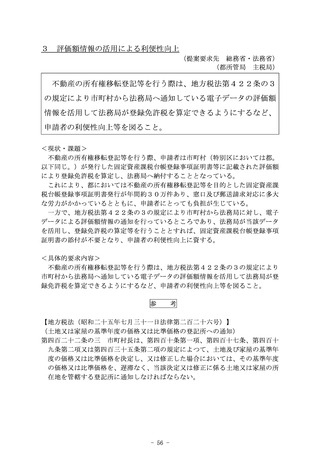

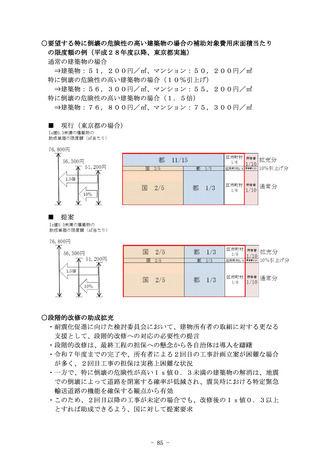

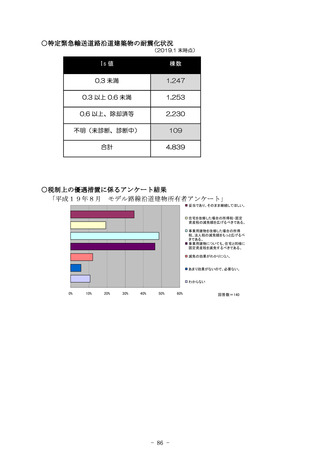

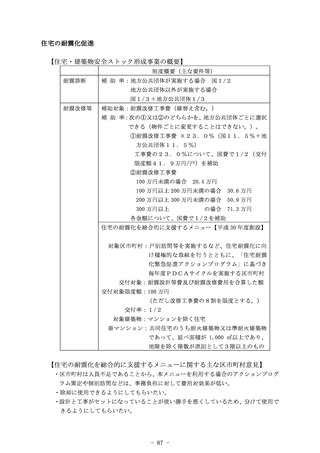

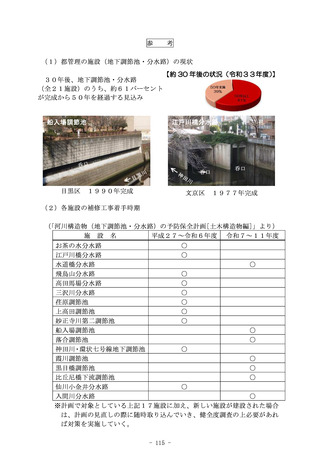

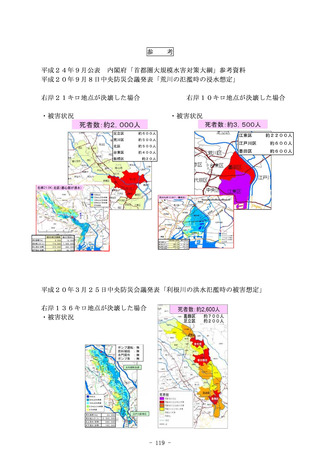

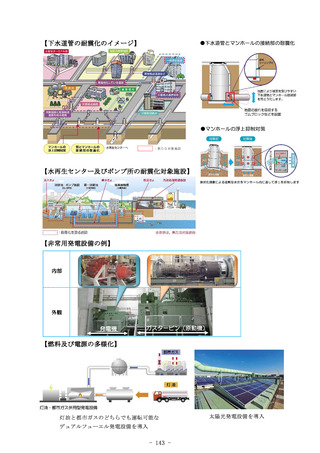

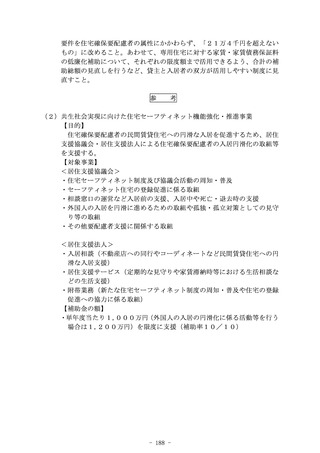

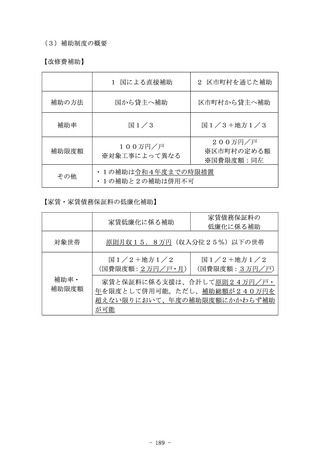

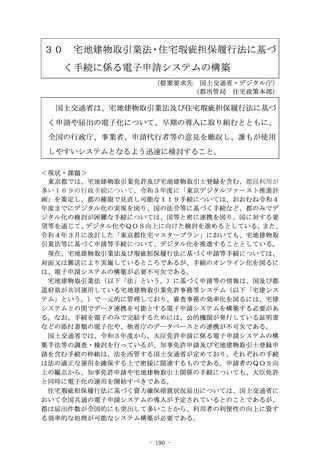

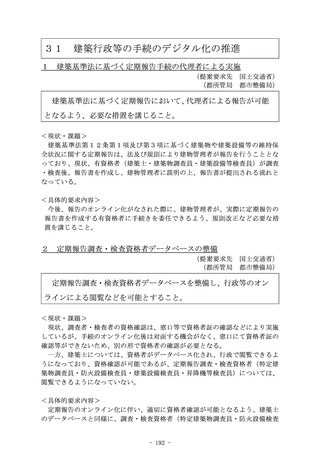

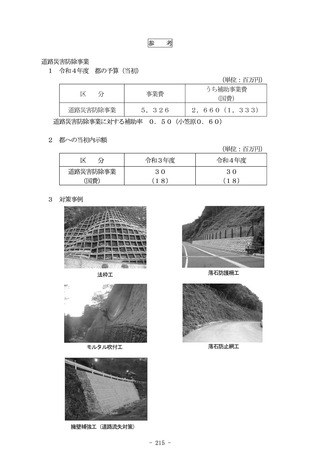

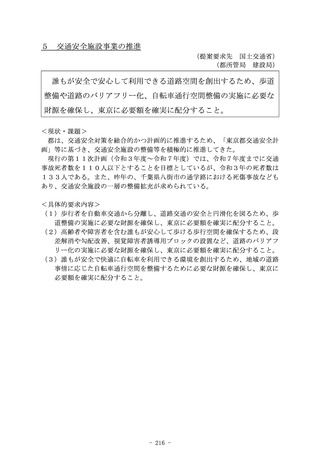

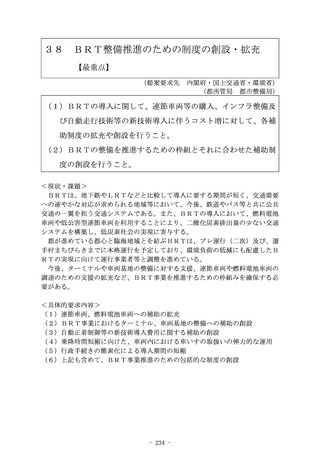

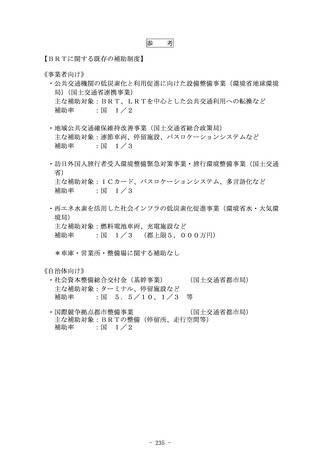

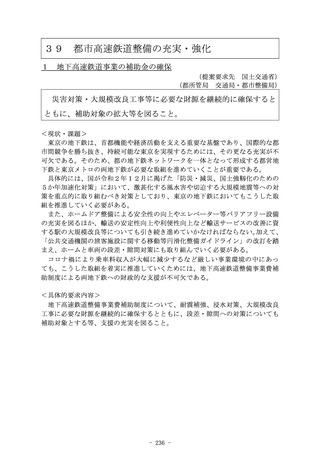

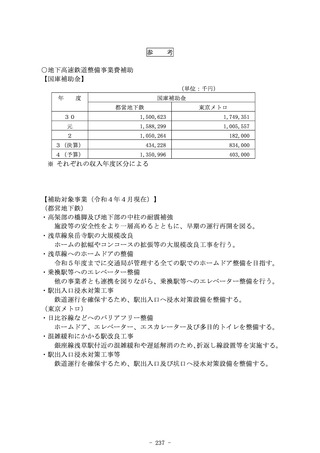

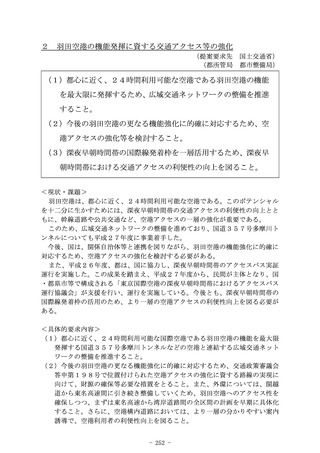

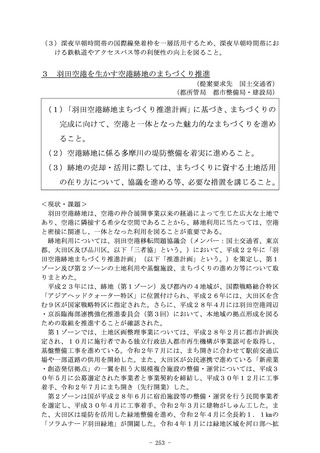

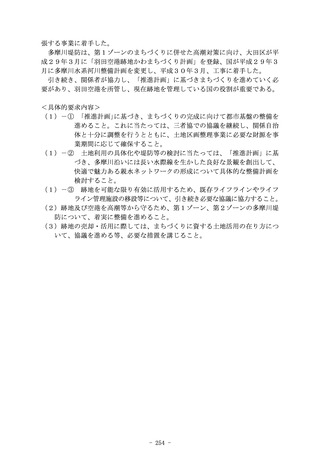

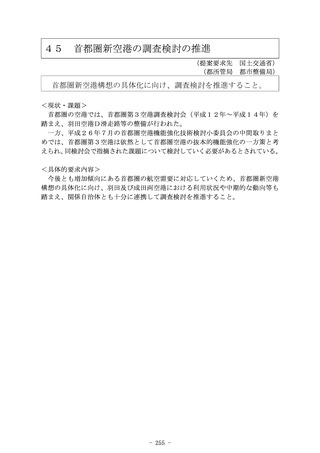

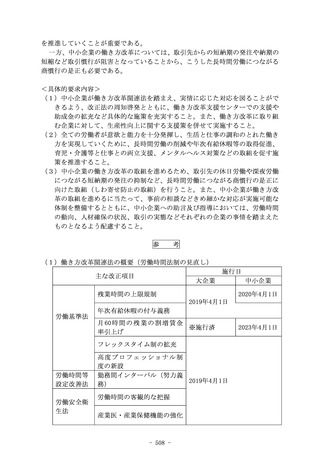

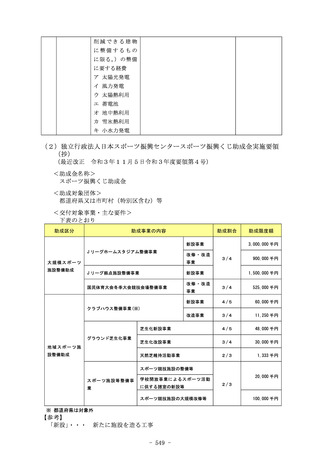

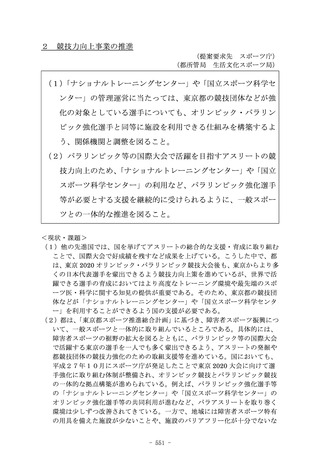

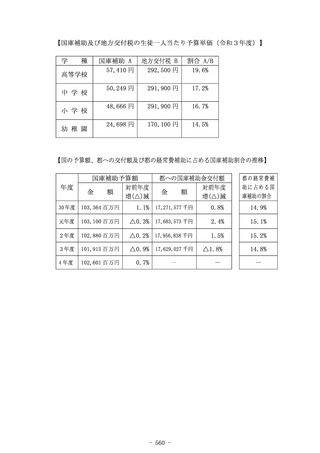

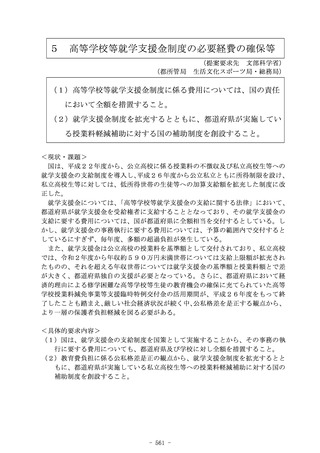

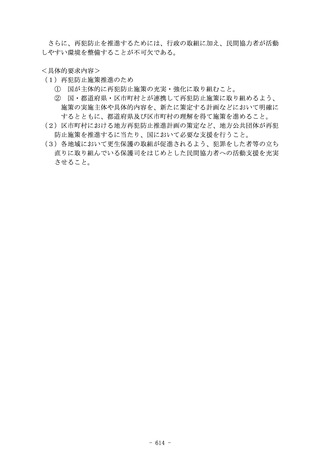

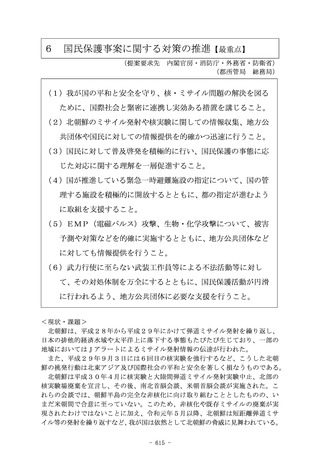

よむ、つかう、まなぶ。

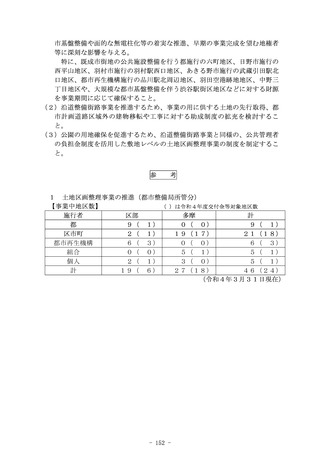

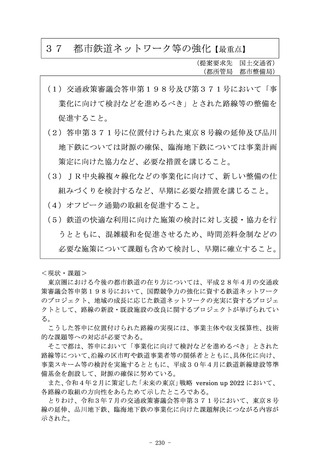

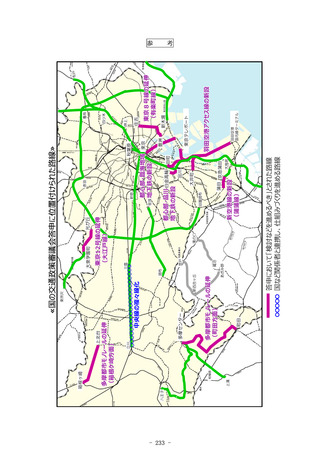

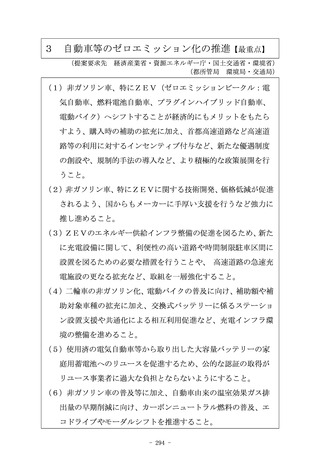

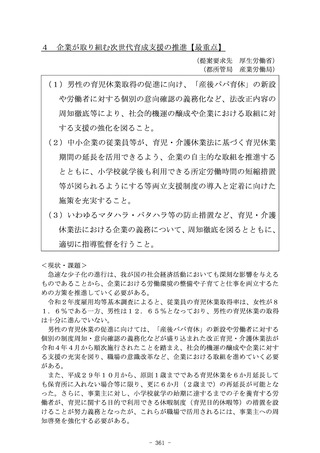

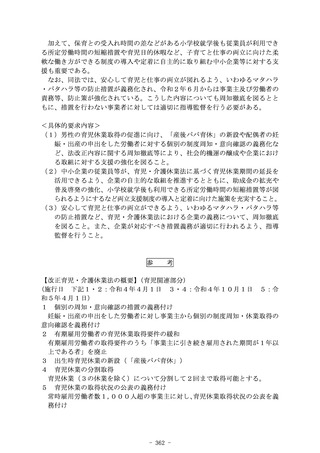

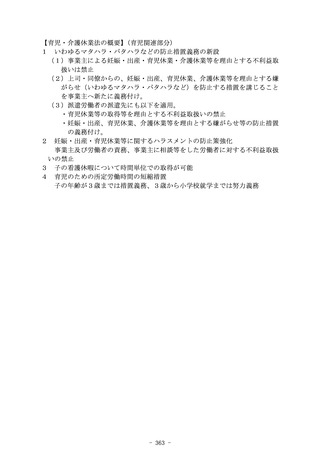

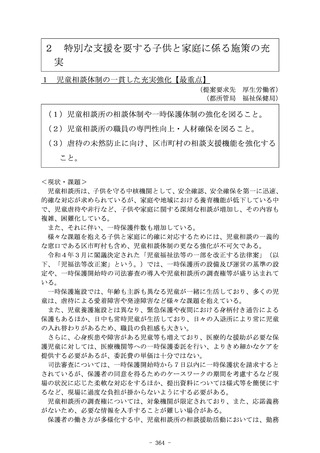

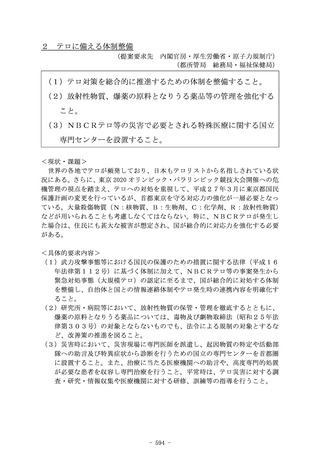

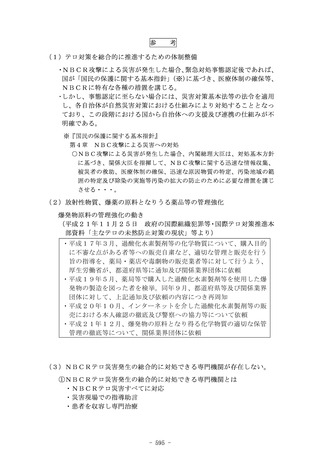

令和5年度 国の施策及び予算に対する東京都の提案要求 (39 ページ)

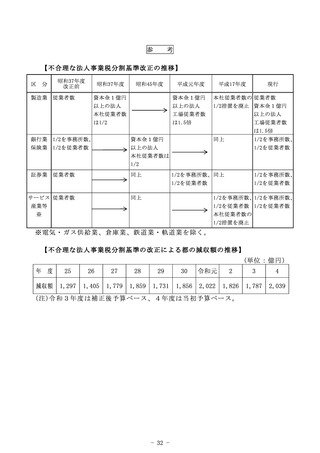

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/pdf/r5_zenki_shiori.pdf |

| 出典情報 | 令和5年度 国の施策及び予算に対する東京都の提案要求(6/13)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

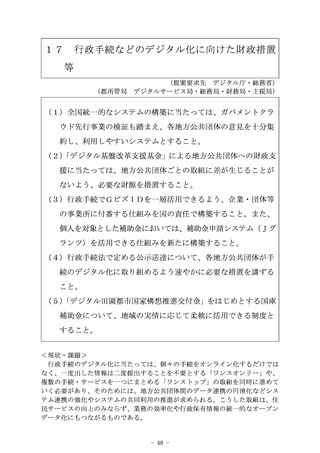

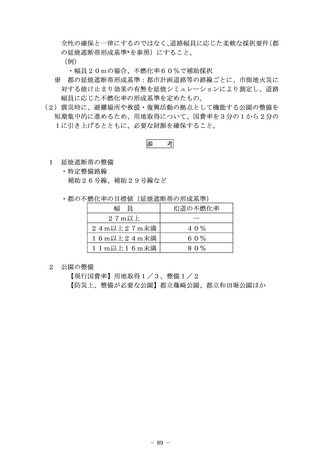

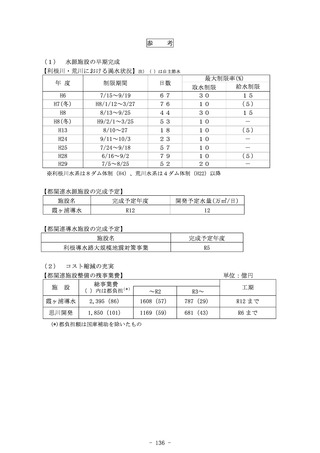

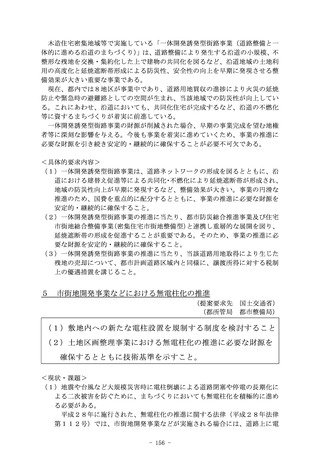

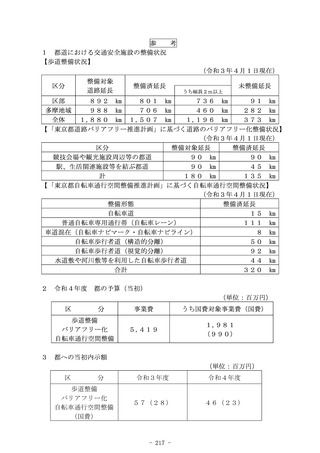

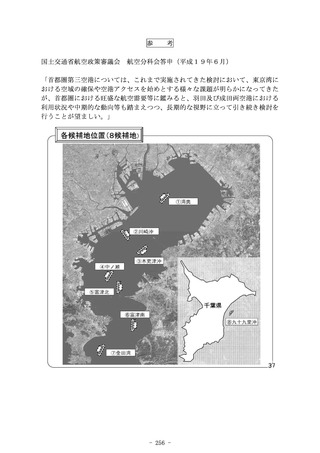

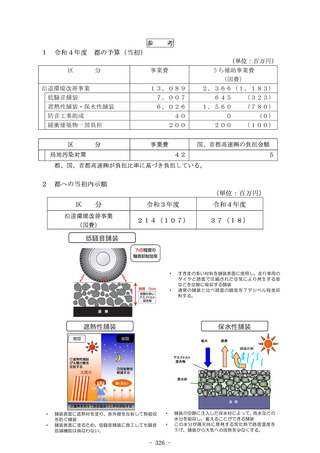

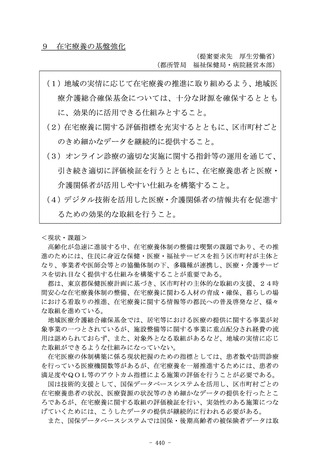

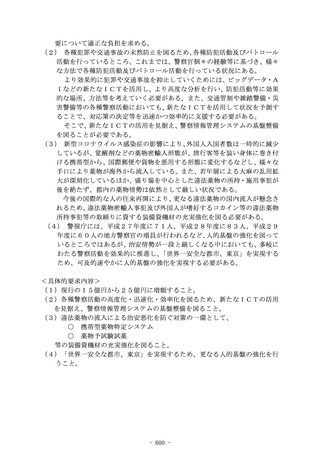

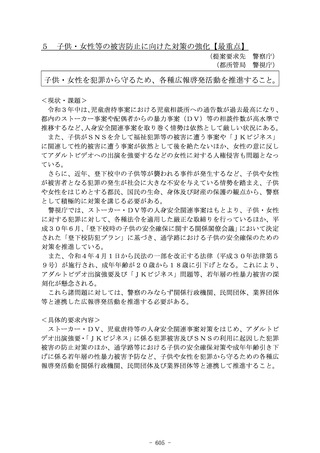

7

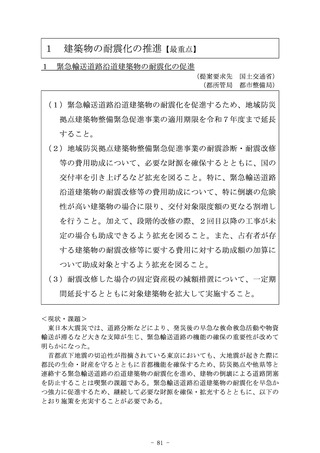

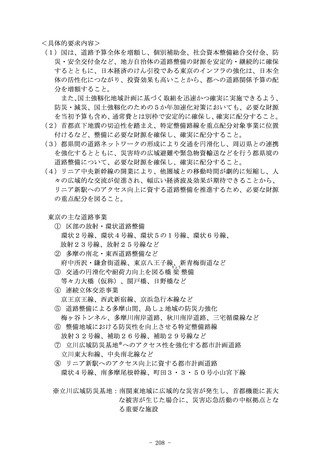

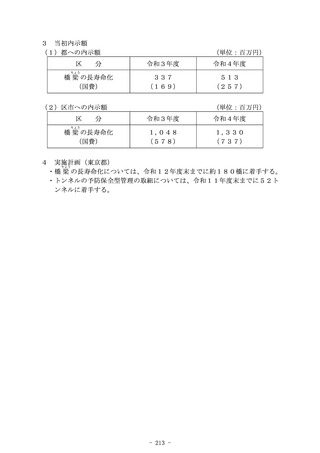

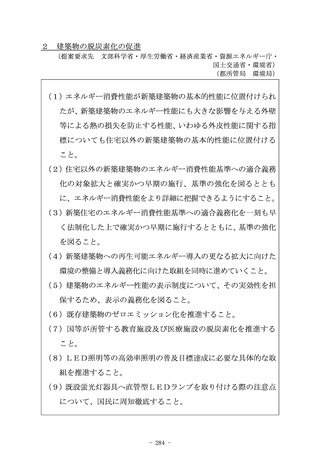

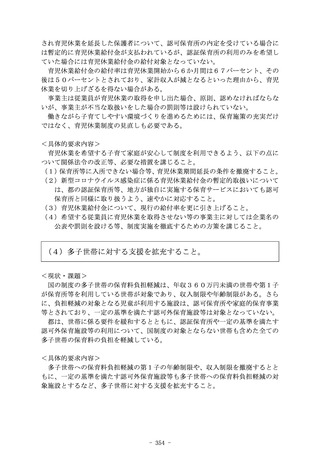

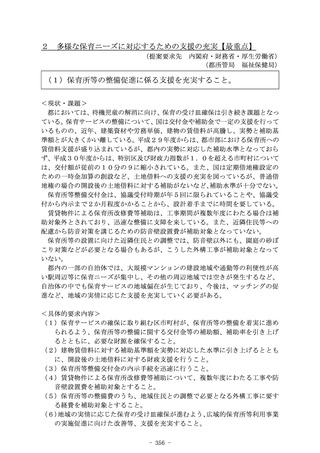

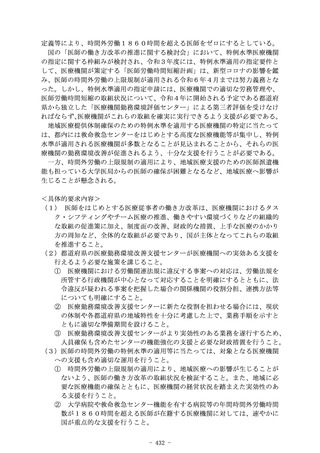

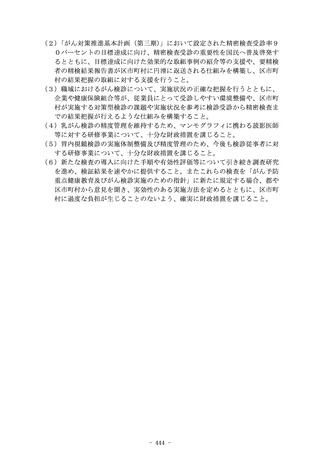

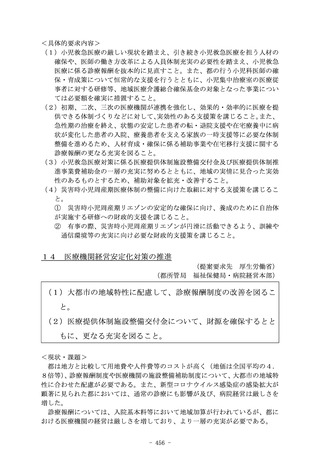

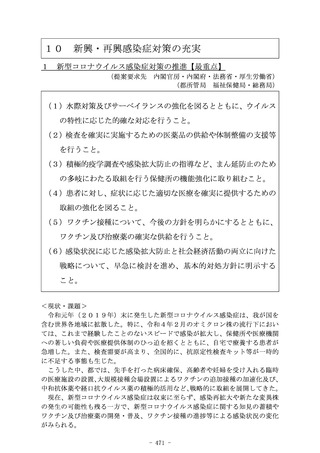

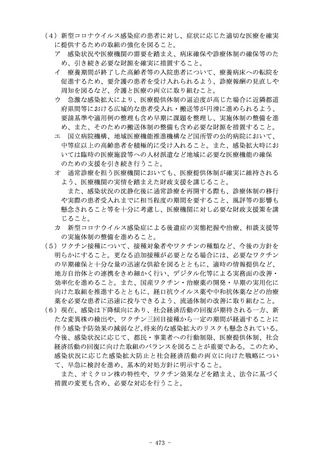

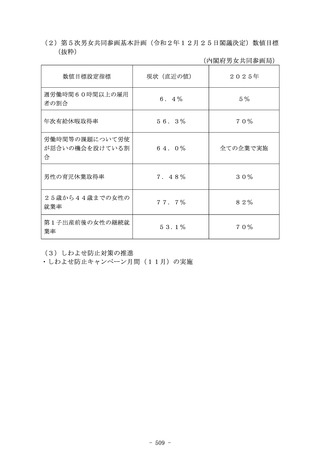

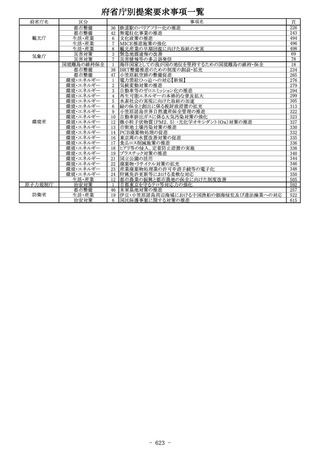

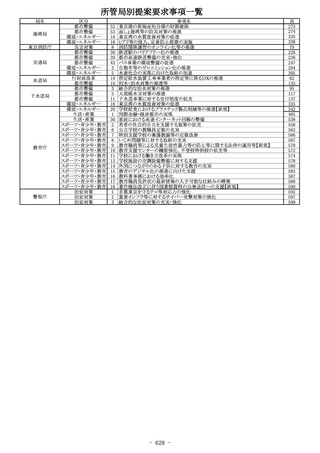

新たな国際課税ルールの策定に係る税収の適切

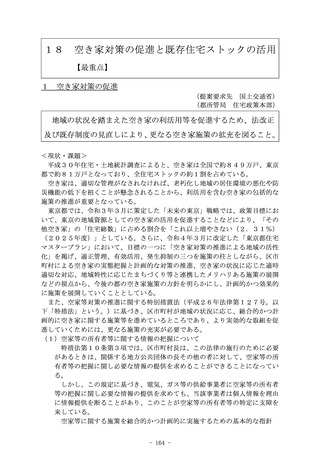

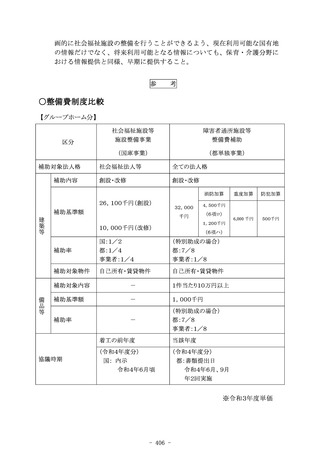

な帰属

(提案要求先

(都所管局

総務省・財務省)

主税局・財務局)

国際課税制度の見直しに伴う税収については、全ての地方自治体

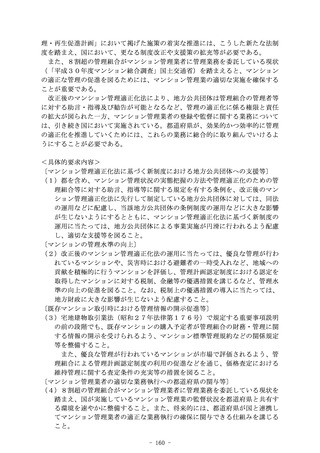

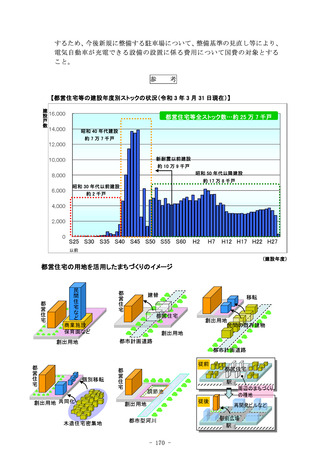

に対して適切に帰属させること。

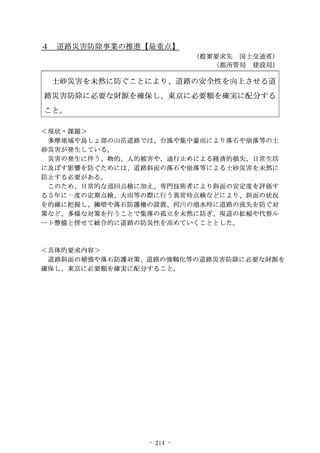

<現状・課題>

経済のデジタル化の下、事業を行う上で必ずしも物理的拠点を必要としないデ

ジタル企業等に対して、市場国において十分に課税ができないという状況が生じ

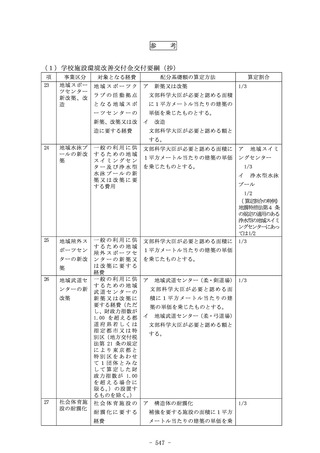

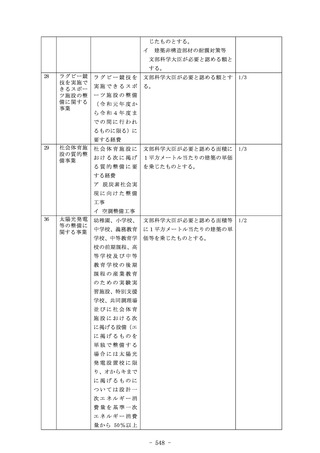

ている。また、多国籍企業グループ内の無形資産の移転が容易になる中で、低い

法人税率や優遇税制を有する軽課税国へのBEPS(Base Erosion

and Profit Shifting:税源浸食と利益移転)リスクが増大

していることも課題となっている。

こうした問題の解決に向けて、OECDは新たな国際課税のルールを策定し、

令和3年10月、136か国・地域による最終合意に至ったところである。この

合意は、200億ユーロ超の売上高と10%超の利益率を確保する多国籍企業を

対象に、グローバルな事業利益から通常利益を除いた利益の25%を市場国に配

分するという第1の柱と、売上高7.5億ユーロ以上の多国籍企業に対し世界共

通の最低法人税率15%を導入するという第2の柱からなり、令和5年からの実

施を目指すこととされている。

国際課税制度の見直しに伴う税収については、以下の理由から、地方分が含ま

れると考えるべきである。

・第1の柱において、配分基準とされる「売上」は、国及び地方自治体が整備す

る社会インフラを基盤として成り立っていること

・現在法人二税を課されている法人が、第1の柱の適用を受けることとなった場

合、利益の一部が市場国に配分され、個々の地方自治体の減収が見込まれるこ

とから、一方的な減収とならないよう、我が国における増収分について適切に

取り扱うべきこと

・第2の柱は、軽課税国における地方税分を含む法人実効税率と最低法人税率1

5%との差分が課税対象となること

<具体的要求内容>

国際課税制度の見直しに伴う税収については、全ての地方自治体に対して適切

に帰属させること。

- 33 -

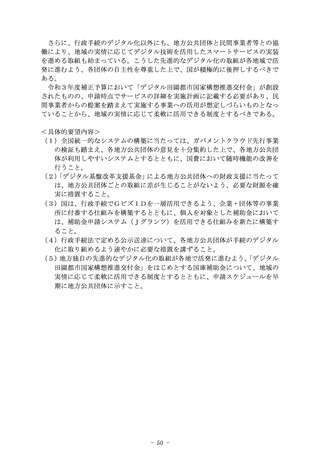

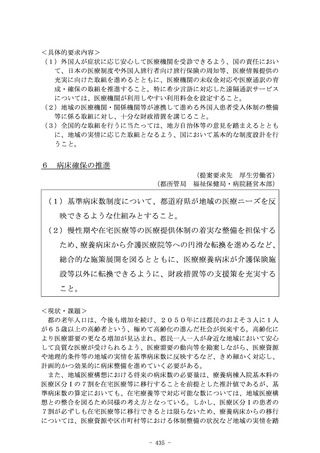

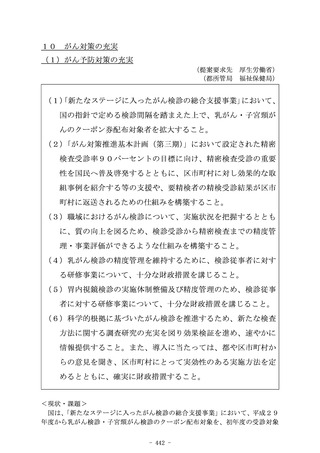

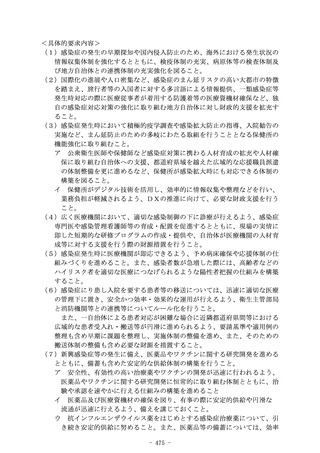

新たな国際課税ルールの策定に係る税収の適切

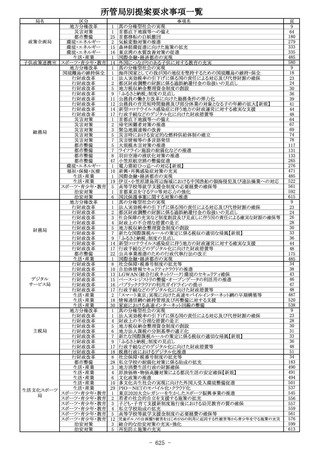

な帰属

(提案要求先

(都所管局

総務省・財務省)

主税局・財務局)

国際課税制度の見直しに伴う税収については、全ての地方自治体

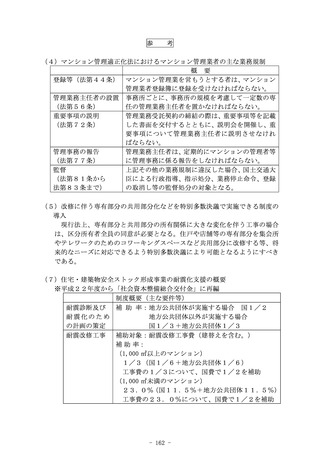

に対して適切に帰属させること。

<現状・課題>

経済のデジタル化の下、事業を行う上で必ずしも物理的拠点を必要としないデ

ジタル企業等に対して、市場国において十分に課税ができないという状況が生じ

ている。また、多国籍企業グループ内の無形資産の移転が容易になる中で、低い

法人税率や優遇税制を有する軽課税国へのBEPS(Base Erosion

and Profit Shifting:税源浸食と利益移転)リスクが増大

していることも課題となっている。

こうした問題の解決に向けて、OECDは新たな国際課税のルールを策定し、

令和3年10月、136か国・地域による最終合意に至ったところである。この

合意は、200億ユーロ超の売上高と10%超の利益率を確保する多国籍企業を

対象に、グローバルな事業利益から通常利益を除いた利益の25%を市場国に配

分するという第1の柱と、売上高7.5億ユーロ以上の多国籍企業に対し世界共

通の最低法人税率15%を導入するという第2の柱からなり、令和5年からの実

施を目指すこととされている。

国際課税制度の見直しに伴う税収については、以下の理由から、地方分が含ま

れると考えるべきである。

・第1の柱において、配分基準とされる「売上」は、国及び地方自治体が整備す

る社会インフラを基盤として成り立っていること

・現在法人二税を課されている法人が、第1の柱の適用を受けることとなった場

合、利益の一部が市場国に配分され、個々の地方自治体の減収が見込まれるこ

とから、一方的な減収とならないよう、我が国における増収分について適切に

取り扱うべきこと

・第2の柱は、軽課税国における地方税分を含む法人実効税率と最低法人税率1

5%との差分が課税対象となること

<具体的要求内容>

国際課税制度の見直しに伴う税収については、全ての地方自治体に対して適切

に帰属させること。

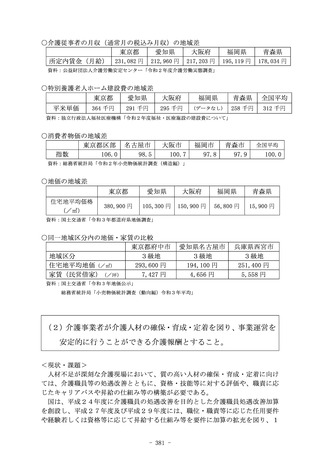

- 33 -