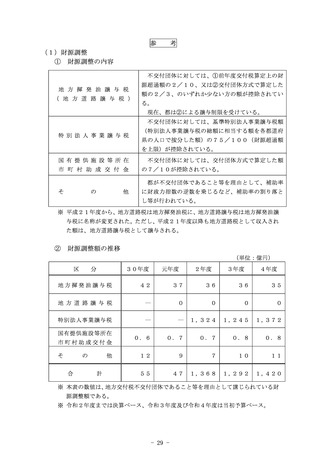

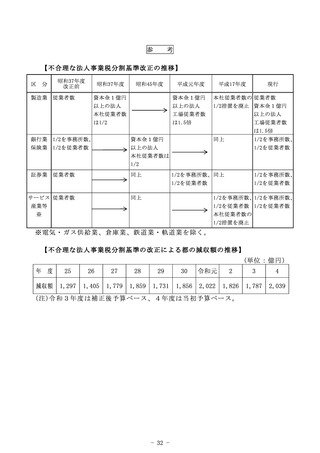

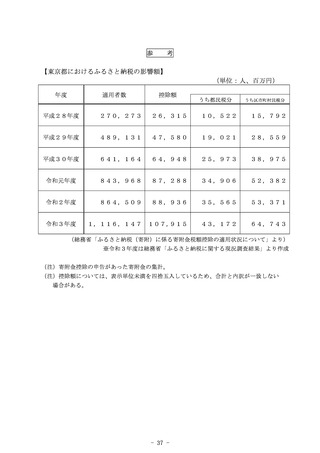

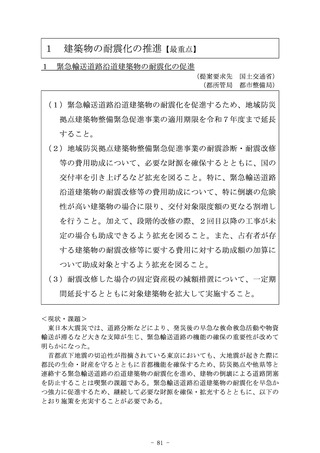

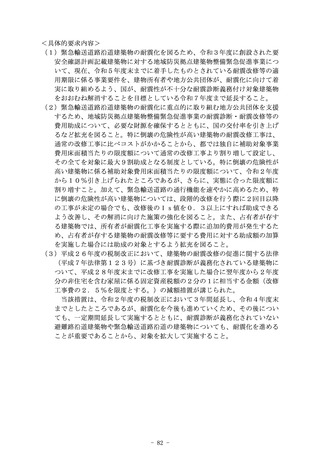

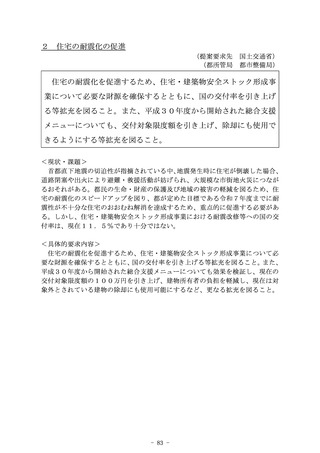

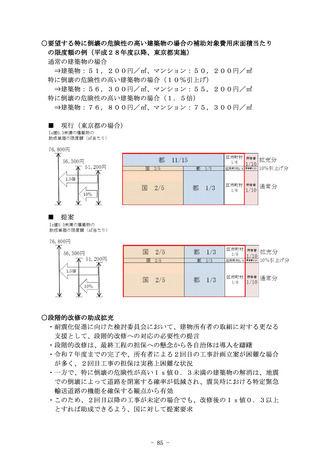

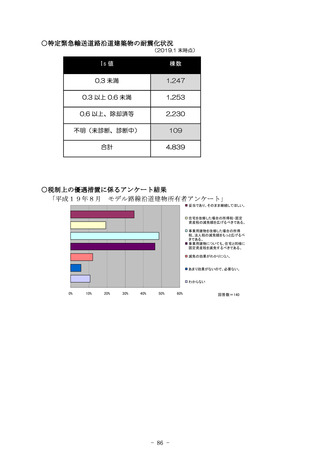

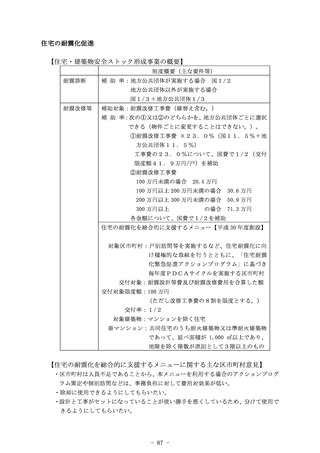

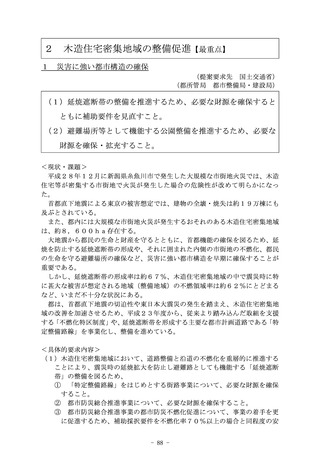

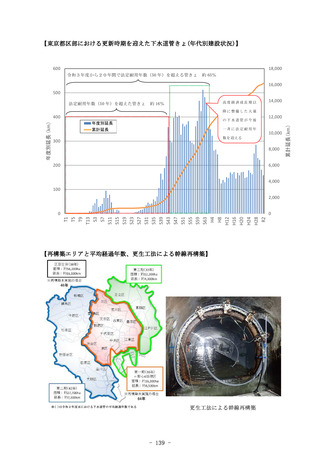

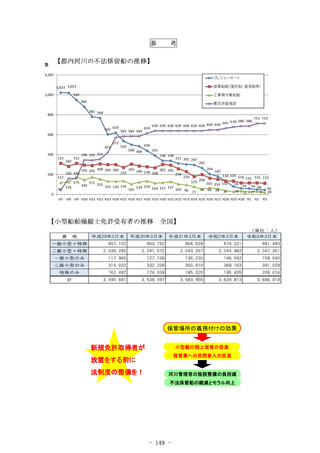

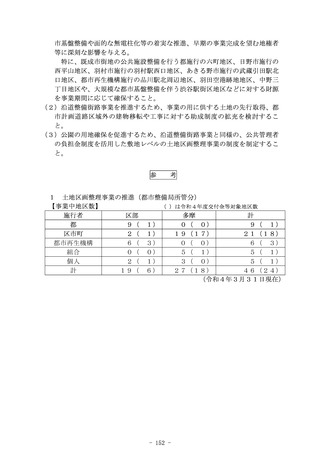

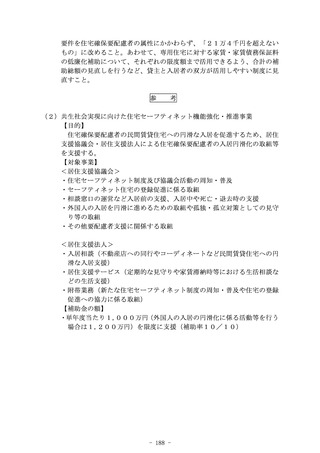

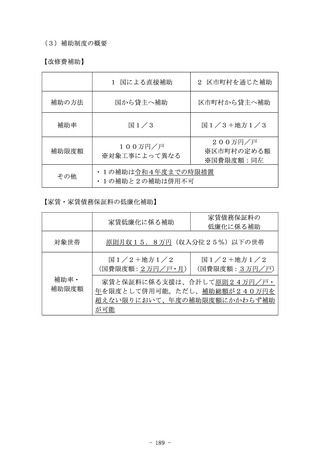

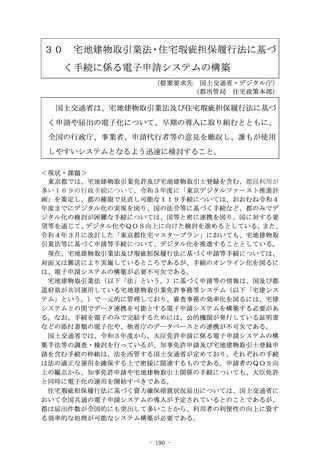

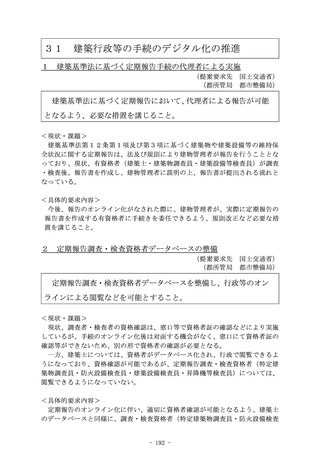

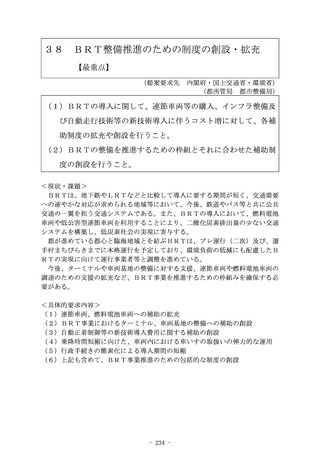

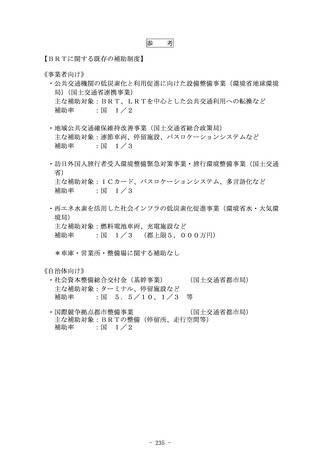

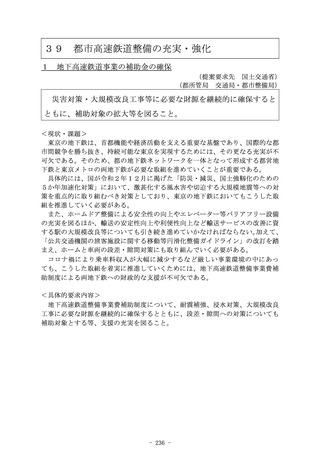

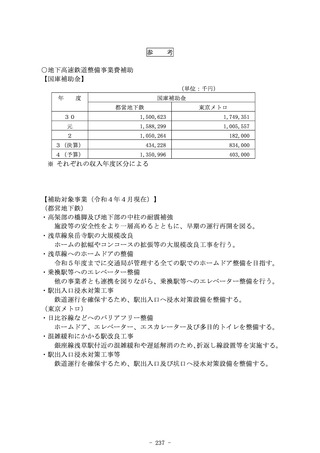

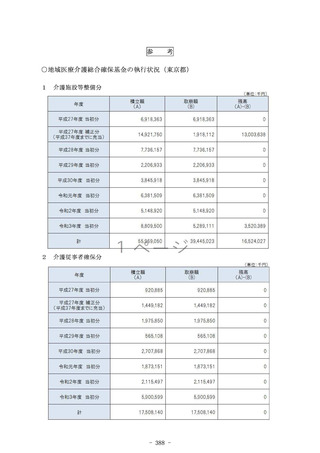

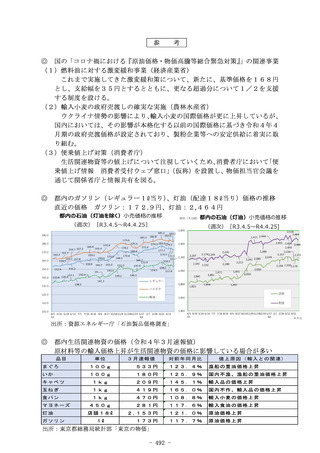

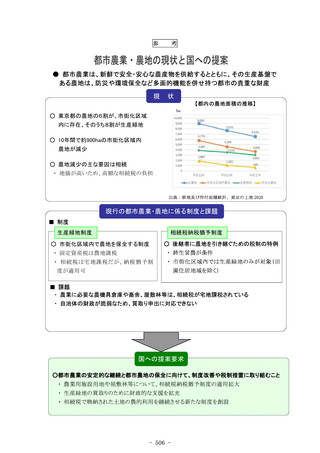

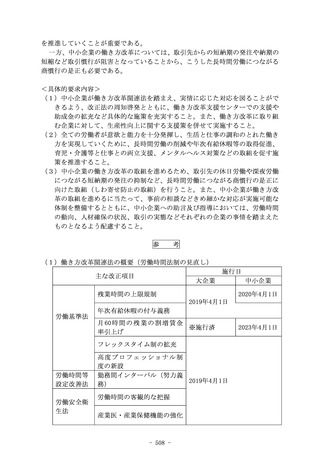

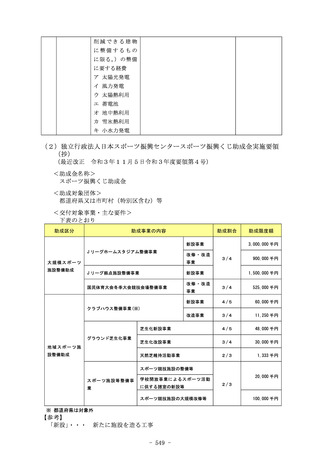

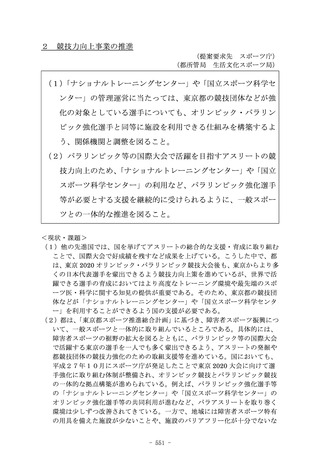

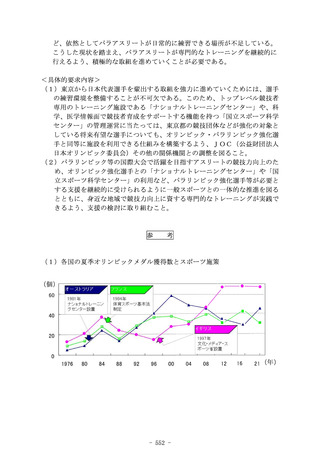

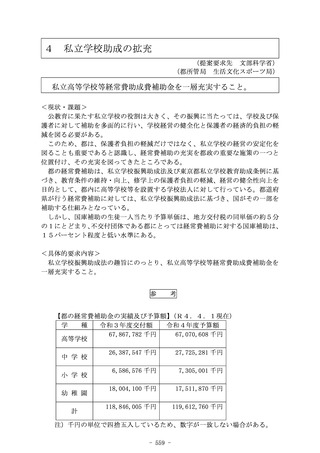

よむ、つかう、まなぶ。

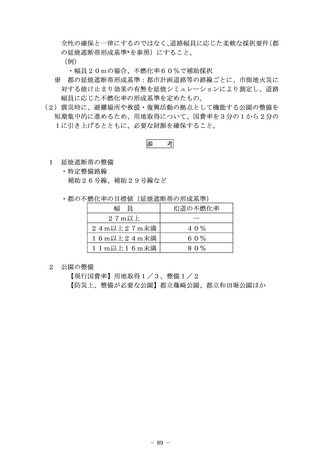

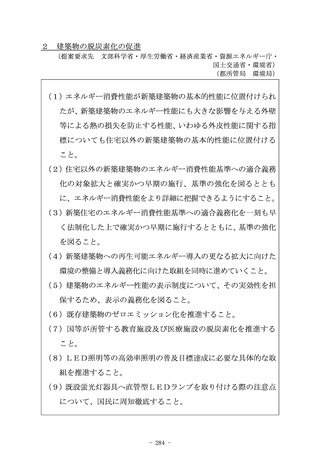

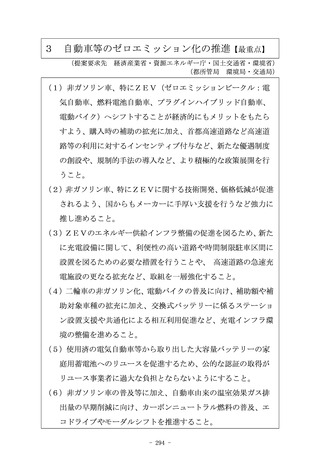

令和5年度 国の施策及び予算に対する東京都の提案要求 (62 ページ)

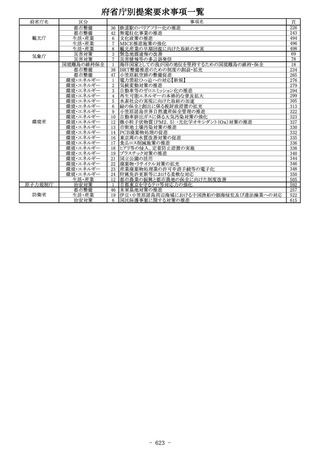

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/pdf/r5_zenki_shiori.pdf |

| 出典情報 | 令和5年度 国の施策及び予算に対する東京都の提案要求(6/13)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

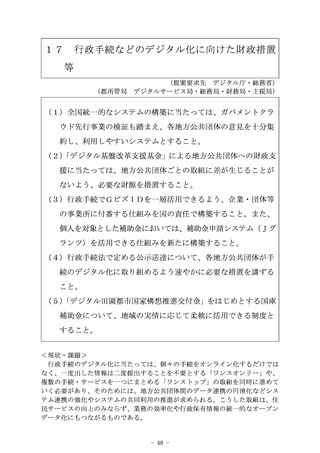

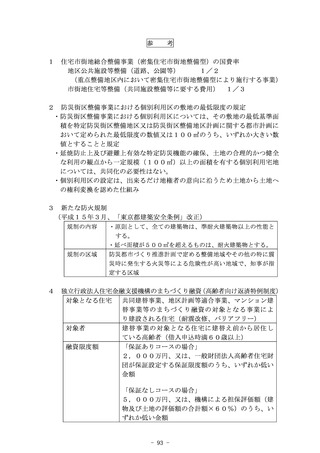

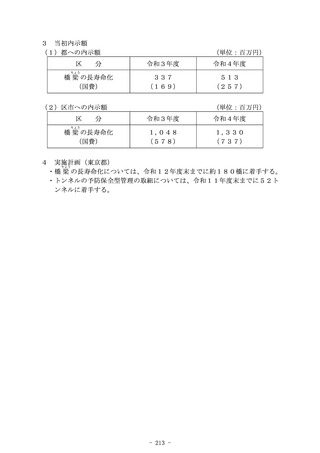

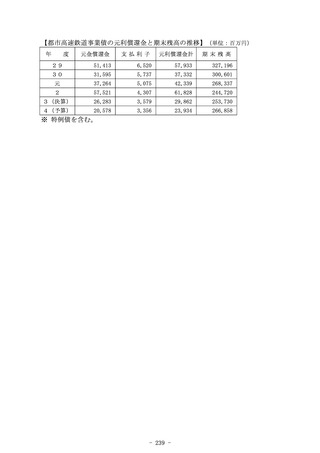

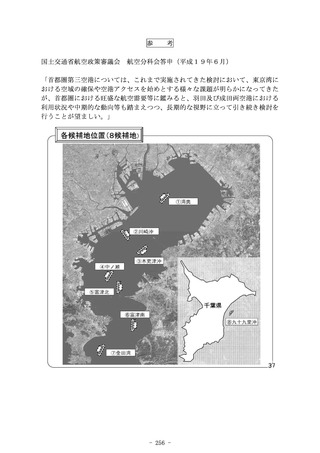

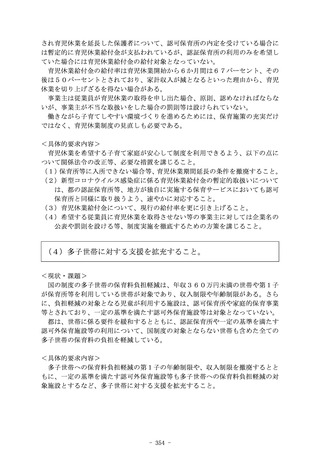

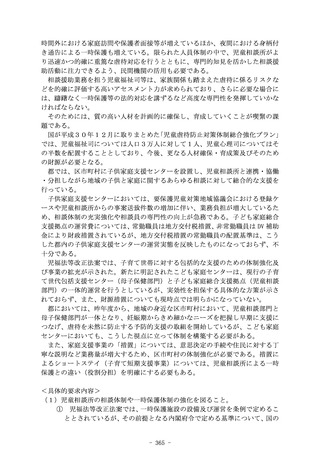

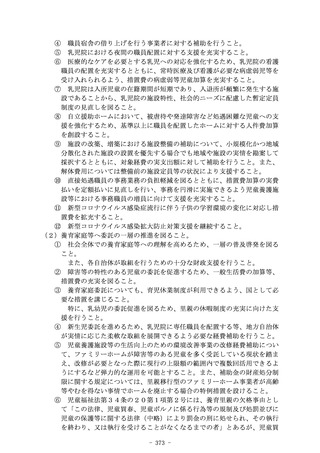

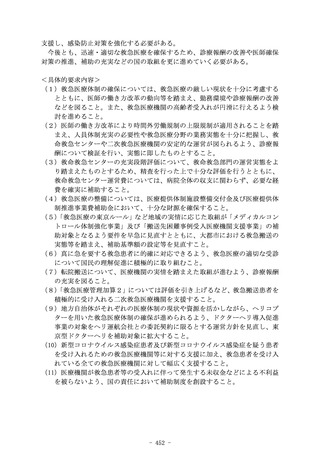

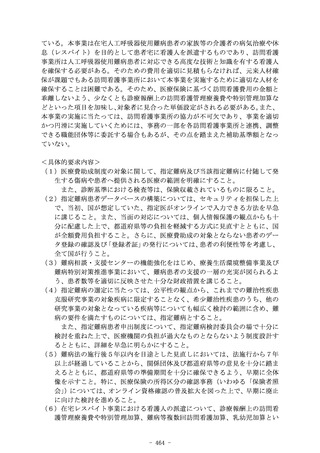

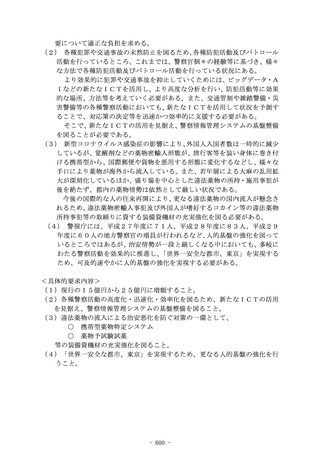

3

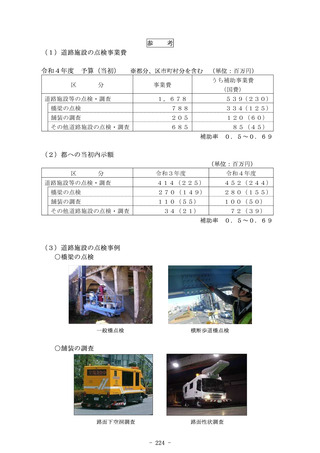

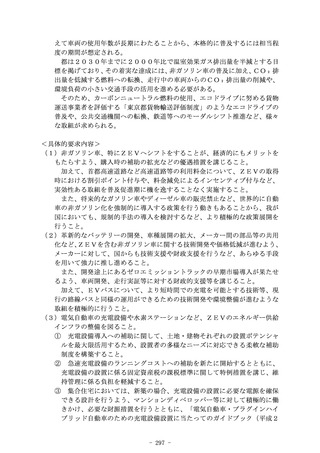

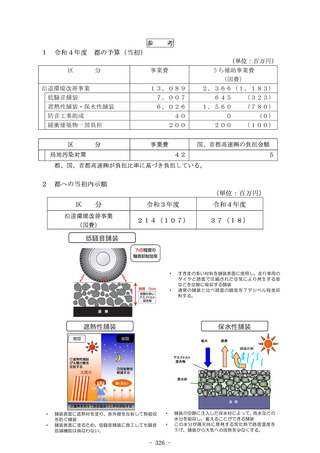

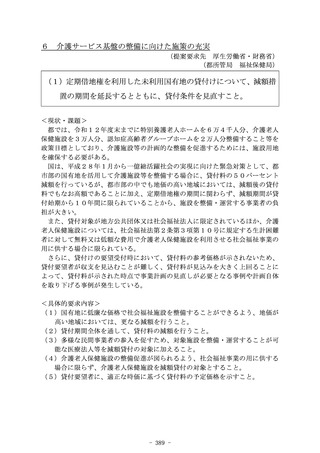

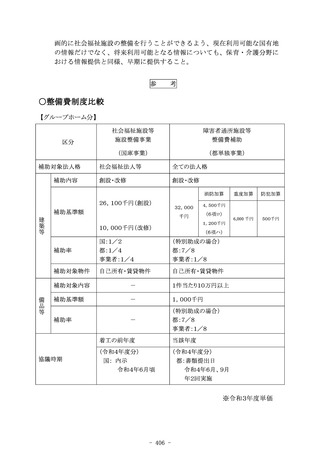

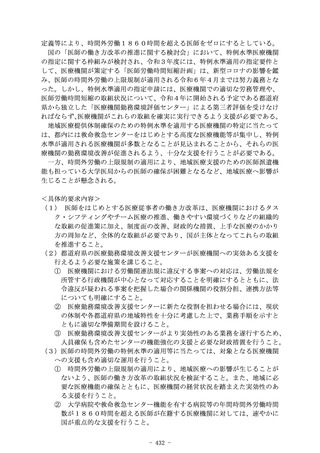

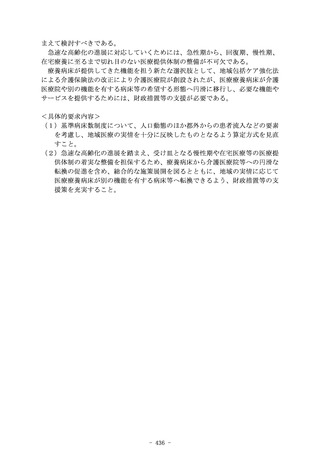

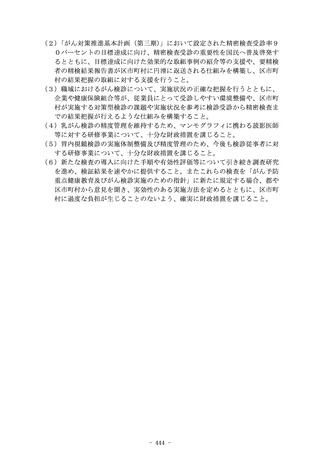

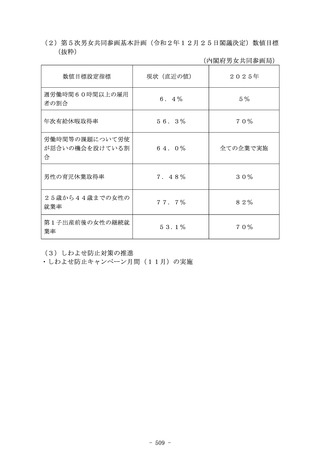

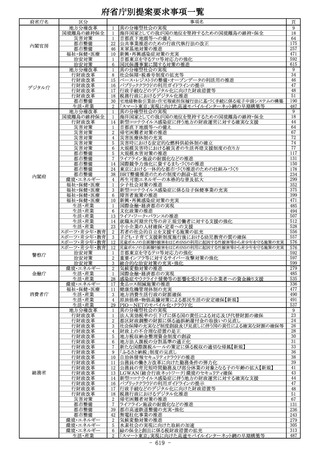

評価額情報の活用による利便性向上

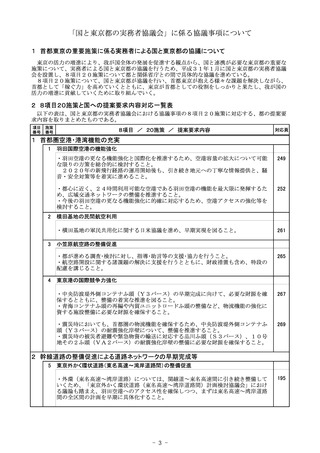

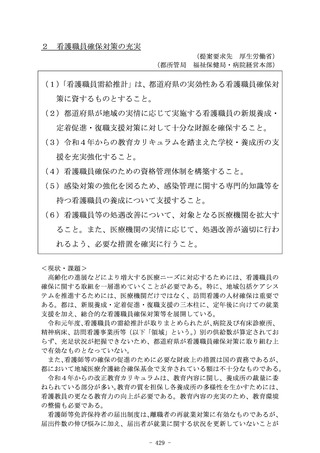

(提案要求先 総務省・法務省)

(都所管局 主税局)

不動産の所有権移転登記等を行う際は、地方税法第422条の3

の規定により市町村から法務局へ通知している電子データの評価額

情報を活用して法務局が登録免許税を算定できるようにするなど、

申請者の利便性向上等を図ること。

<現状・課題>

不動産の所有権移転登記等を行う際、申請者は市町村(特別区においては都。

以下同じ。)が発行した固定資産課税台帳登録事項証明書等に記載された評価額

により登録免許税を算定し、法務局へ納付することとなっている。

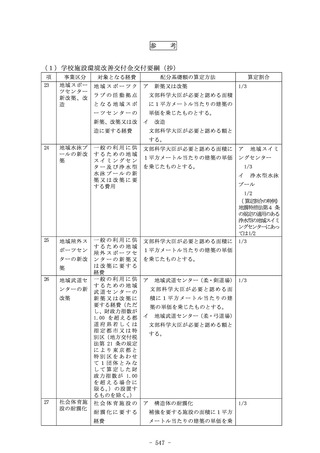

これにより、都においては不動産の所有権移転登記等を目的とした固定資産課

税台帳登録事項証明書発行が年間約30万件あり、窓口及び郵送請求対応に多大

な労力がかかっているとともに、申請者にとっても負担が生じている。

一方で、地方税法第422条の3の規定により市町村から法務局に対し、電子

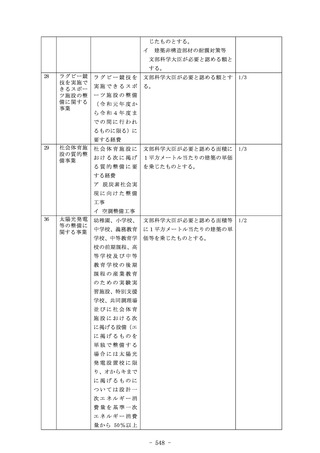

データによる評価額情報の通知を行っているところであり、法務局が当該データ

を活用し、登録免許税の算定等を行うこととすれば、固定資産課税台帳登録事項

証明書の添付が不要となり、申請者の利便性向上に資する。

<具体的要求内容>

不動産の所有権移転登記等を行う際は、地方税法第422条の3の規定により

市町村から法務局へ通知している電子データの評価額情報を活用して法務局が登

録免許税を算定できるようにするなど、申請者の利便性向上等を図ること。

参

考

【地方税法(昭和二十五年七月三十一日法律第二百二十六号)】

(土地又は家屋の基準年度の価格又は比準価格の登記所への通知)

第四百二十二条の三 市町村長は、第四百十条第一項、第四百十七条、第四百十

九条第二項又は第四百三十五条第二項の規定によつて、土地及び家屋の基準年

度の価格又は比準価格を決定し、又は修正した場合においては、その基準年度

の価格又は比準価格を、遅滞なく、当該決定又は修正に係る土地又は家屋の所

在地を管轄する登記所に通知しなければならない。

- 56 -

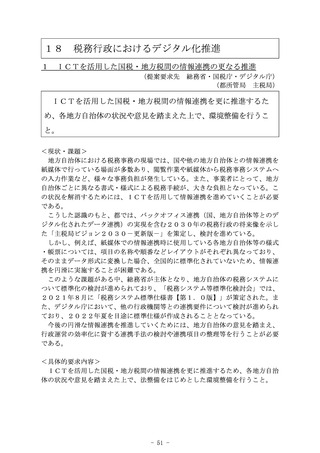

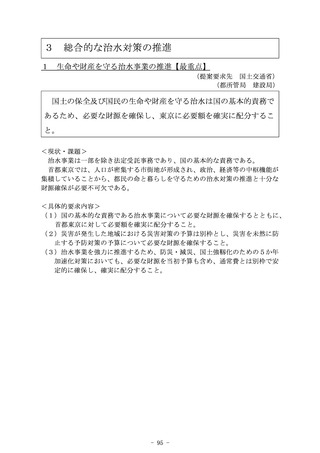

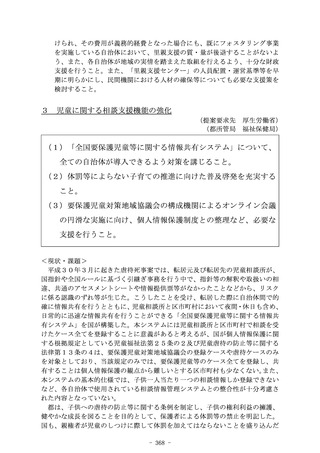

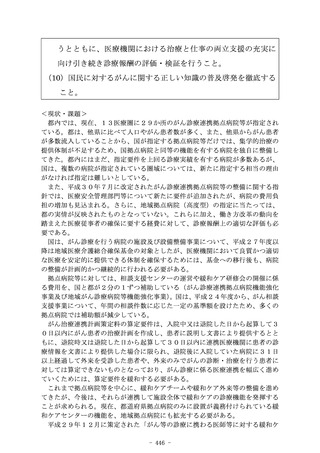

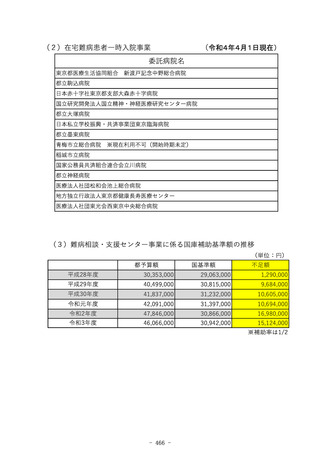

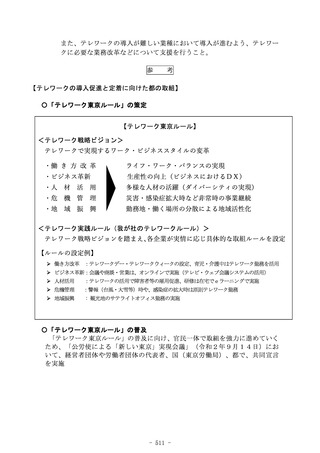

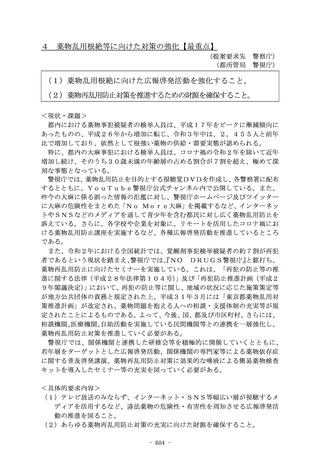

評価額情報の活用による利便性向上

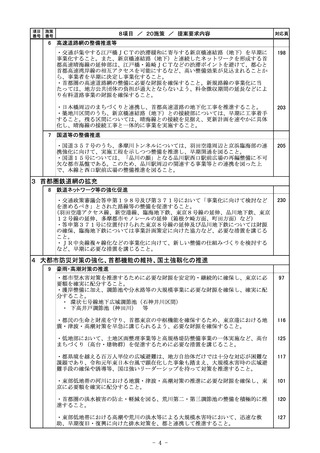

(提案要求先 総務省・法務省)

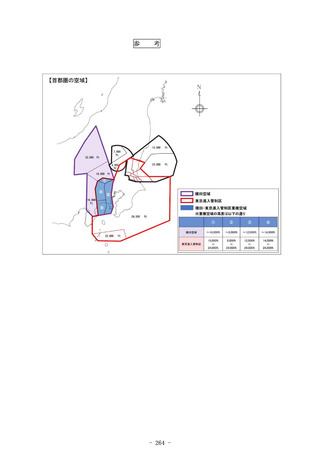

(都所管局 主税局)

不動産の所有権移転登記等を行う際は、地方税法第422条の3

の規定により市町村から法務局へ通知している電子データの評価額

情報を活用して法務局が登録免許税を算定できるようにするなど、

申請者の利便性向上等を図ること。

<現状・課題>

不動産の所有権移転登記等を行う際、申請者は市町村(特別区においては都。

以下同じ。)が発行した固定資産課税台帳登録事項証明書等に記載された評価額

により登録免許税を算定し、法務局へ納付することとなっている。

これにより、都においては不動産の所有権移転登記等を目的とした固定資産課

税台帳登録事項証明書発行が年間約30万件あり、窓口及び郵送請求対応に多大

な労力がかかっているとともに、申請者にとっても負担が生じている。

一方で、地方税法第422条の3の規定により市町村から法務局に対し、電子

データによる評価額情報の通知を行っているところであり、法務局が当該データ

を活用し、登録免許税の算定等を行うこととすれば、固定資産課税台帳登録事項

証明書の添付が不要となり、申請者の利便性向上に資する。

<具体的要求内容>

不動産の所有権移転登記等を行う際は、地方税法第422条の3の規定により

市町村から法務局へ通知している電子データの評価額情報を活用して法務局が登

録免許税を算定できるようにするなど、申請者の利便性向上等を図ること。

参

考

【地方税法(昭和二十五年七月三十一日法律第二百二十六号)】

(土地又は家屋の基準年度の価格又は比準価格の登記所への通知)

第四百二十二条の三 市町村長は、第四百十条第一項、第四百十七条、第四百十

九条第二項又は第四百三十五条第二項の規定によつて、土地及び家屋の基準年

度の価格又は比準価格を決定し、又は修正した場合においては、その基準年度

の価格又は比準価格を、遅滞なく、当該決定又は修正に係る土地又は家屋の所

在地を管轄する登記所に通知しなければならない。

- 56 -