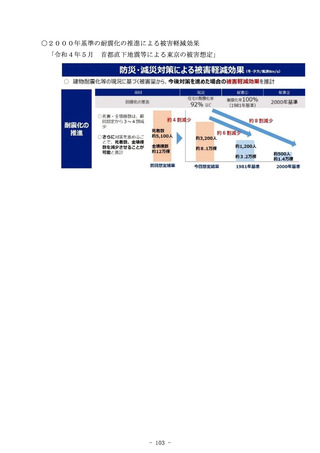

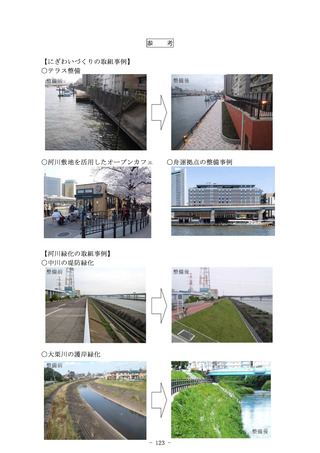

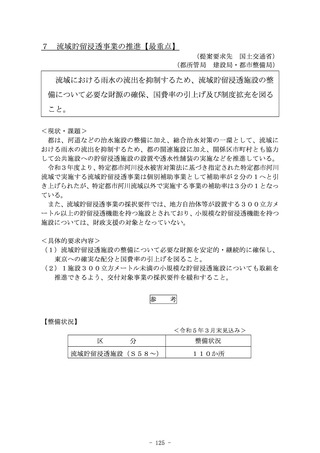

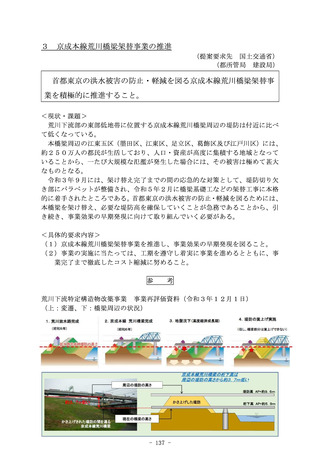

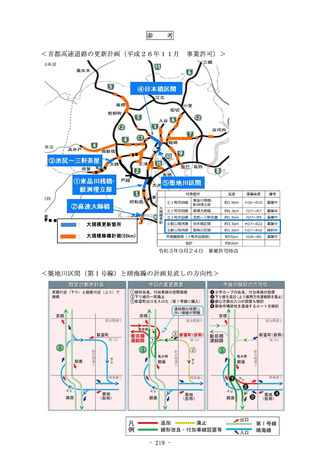

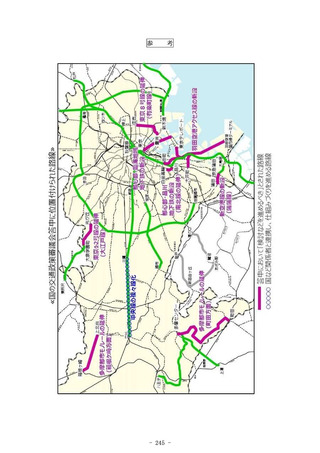

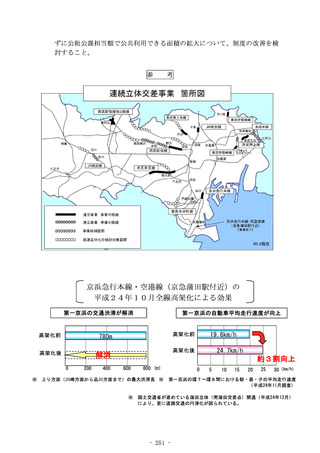

よむ、つかう、まなぶ。

令和6年度 国の施策及び予算に対する東京都の提案要求 (34 ページ)

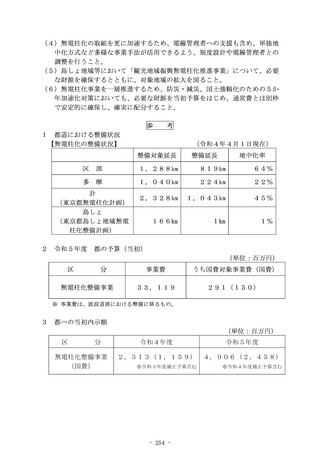

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/PDF/r6_zenki.pdf |

| 出典情報 | 令和6年度 国の施策及び予算に対する東京都の提案要求(6/15)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

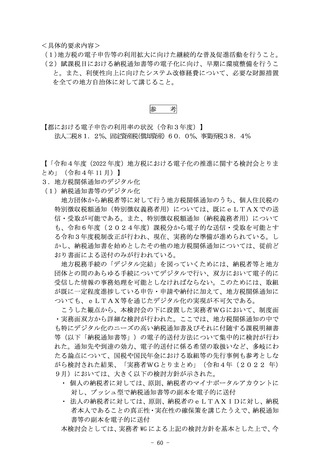

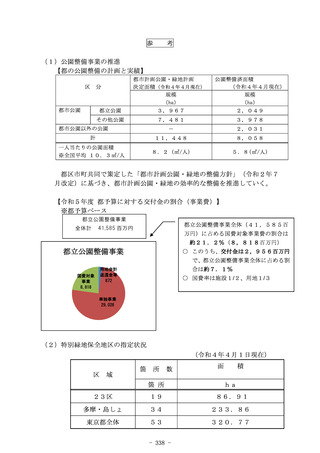

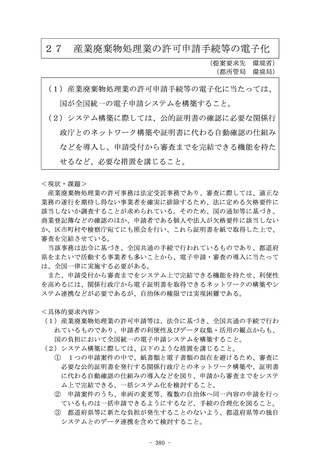

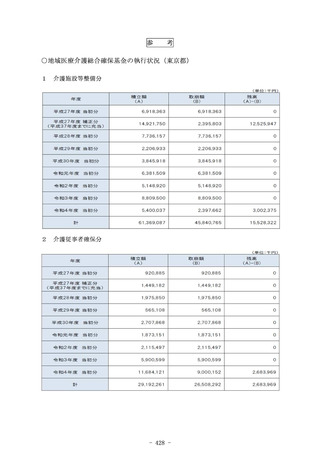

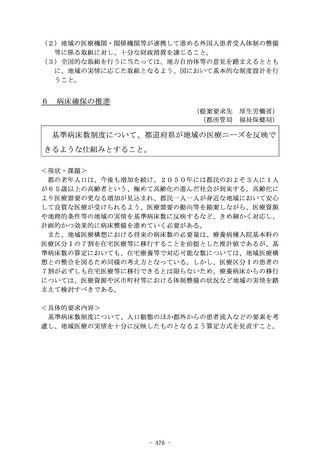

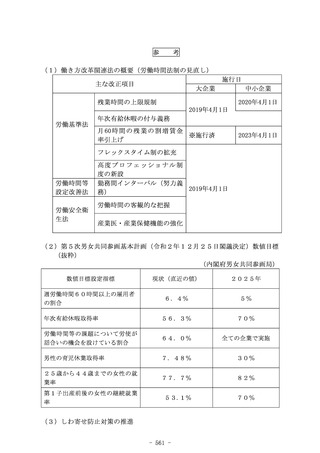

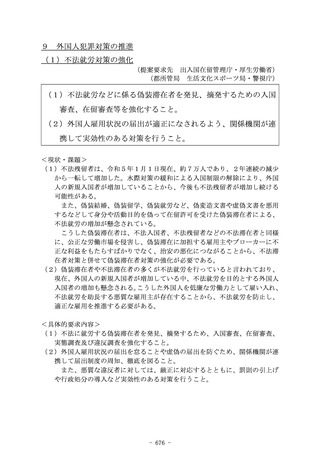

6

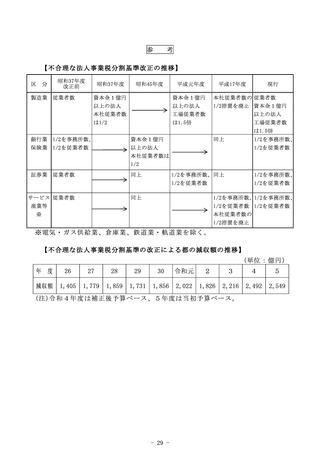

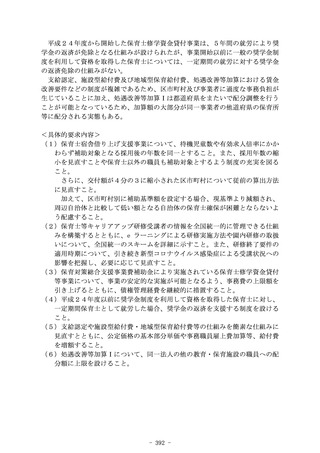

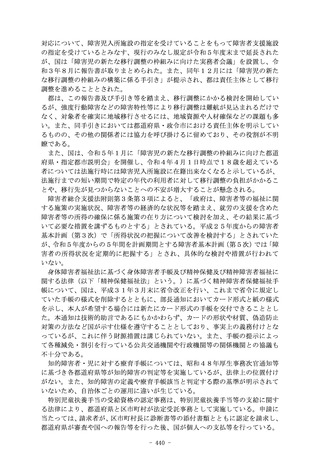

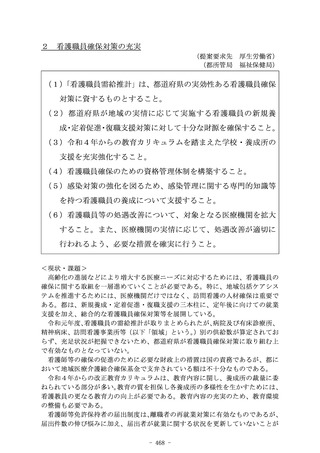

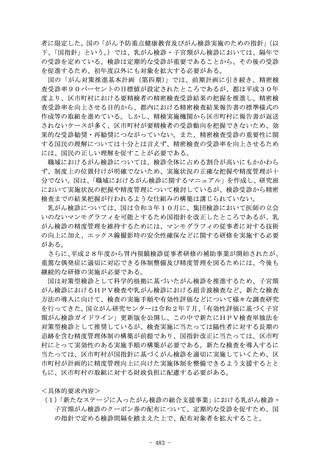

地方法人課税の分割基準の適正化

(提案要求先

(都所管局

総務省)

主税局)

(1)大都市にとって不利益となっている分割基準の適正化を図る

こと。

(2)地方法人課税の分割基準の不合理な見直しを行わないこと。

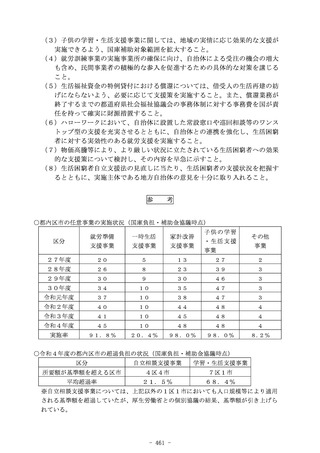

<現状・課題>

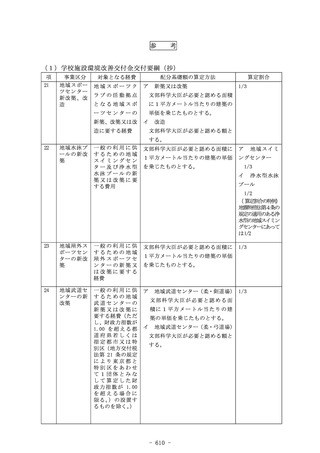

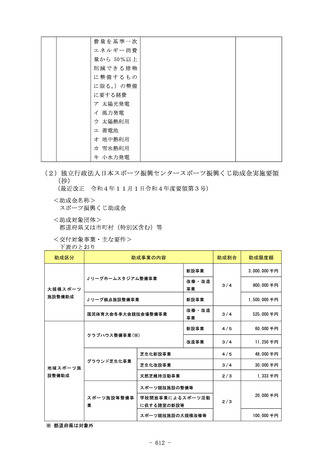

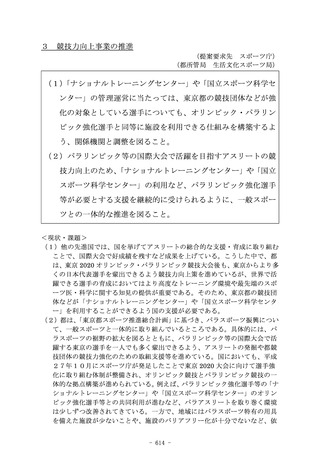

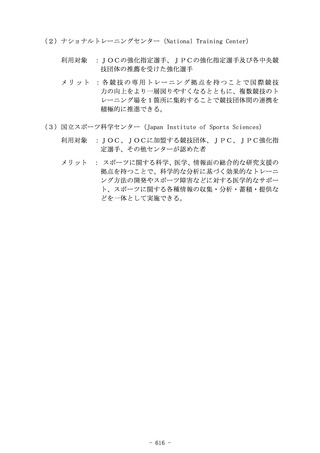

分割基準は、複数の地方自治体に事務所等を持つ法人について、課税標準であ

る所得等を関係自治体間で配分するための基準である。法人が自治体から受ける

行政サービスの対価として税を負担するという応益原則に基づき、法人の事業活

動が行われている地域に税収が正しく帰属するよう、各自治体における事業活動

の規模を適切に反映したものでなければならない。

一方で国は、法人事業税の分割基準について、これまで幾度にもわたり、社会

経済情勢の変化等を名目としつつも、実質的には財政調整を目的とする都市部に

不利益な改正を行っており、現在の基準は法人の事業活動の規模を適切に反映し

たものとなっていない。

分割基準を財政調整の手段として用いることは、行政サービスの受益と事業活

動との対応関係を歪め、基準そのものに対する信頼を失わせるものであり、こう

した不合理な改正を行うべきではない。

<具体的要求内容>

(1)法人事業税の分割基準を、従業者数など法人の都道府県ごとの事業活動の

規模を適切に反映したものとすること。

(2)地方自治体間の財政調整の手段として、地方法人課税の分割基準の見直し

を行うなど、税制の姿を歪める不合理な改正は行わないこと。

- 28 -

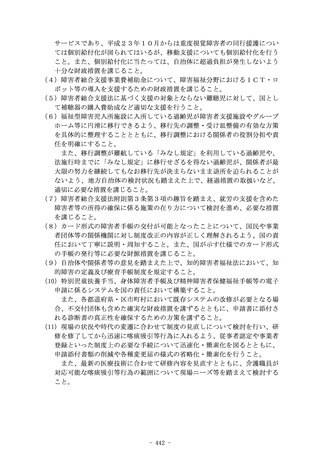

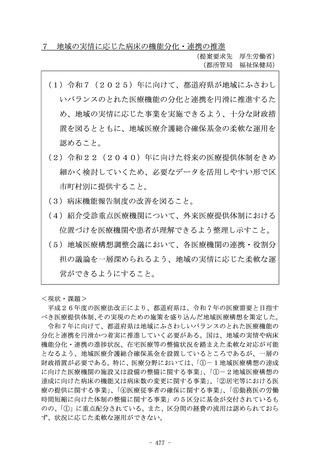

地方法人課税の分割基準の適正化

(提案要求先

(都所管局

総務省)

主税局)

(1)大都市にとって不利益となっている分割基準の適正化を図る

こと。

(2)地方法人課税の分割基準の不合理な見直しを行わないこと。

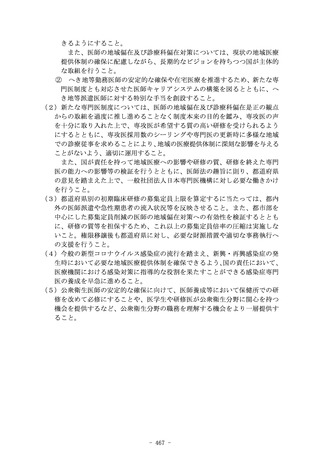

<現状・課題>

分割基準は、複数の地方自治体に事務所等を持つ法人について、課税標準であ

る所得等を関係自治体間で配分するための基準である。法人が自治体から受ける

行政サービスの対価として税を負担するという応益原則に基づき、法人の事業活

動が行われている地域に税収が正しく帰属するよう、各自治体における事業活動

の規模を適切に反映したものでなければならない。

一方で国は、法人事業税の分割基準について、これまで幾度にもわたり、社会

経済情勢の変化等を名目としつつも、実質的には財政調整を目的とする都市部に

不利益な改正を行っており、現在の基準は法人の事業活動の規模を適切に反映し

たものとなっていない。

分割基準を財政調整の手段として用いることは、行政サービスの受益と事業活

動との対応関係を歪め、基準そのものに対する信頼を失わせるものであり、こう

した不合理な改正を行うべきではない。

<具体的要求内容>

(1)法人事業税の分割基準を、従業者数など法人の都道府県ごとの事業活動の

規模を適切に反映したものとすること。

(2)地方自治体間の財政調整の手段として、地方法人課税の分割基準の見直し

を行うなど、税制の姿を歪める不合理な改正は行わないこと。

- 28 -