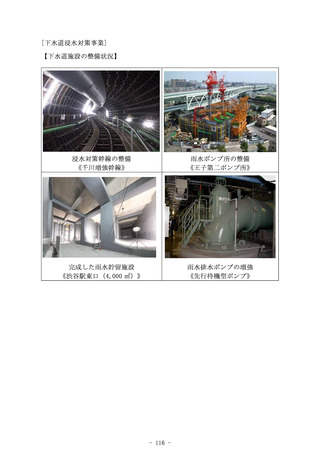

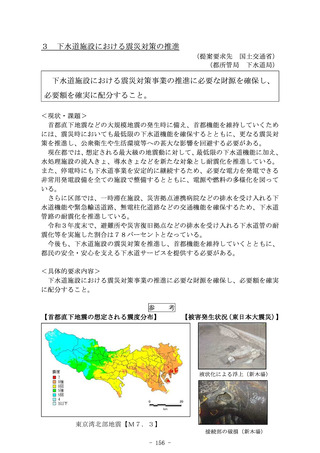

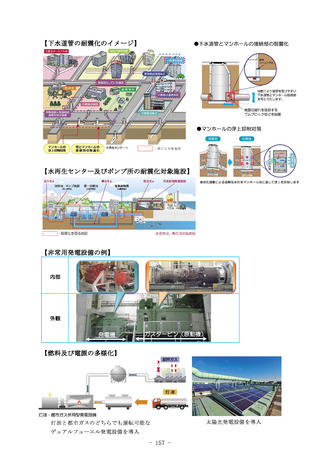

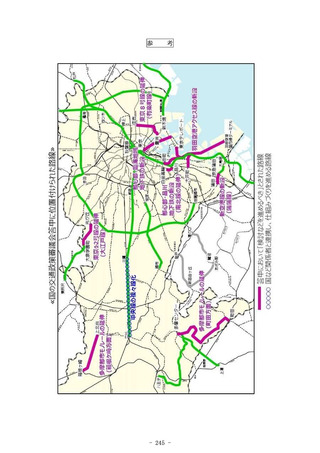

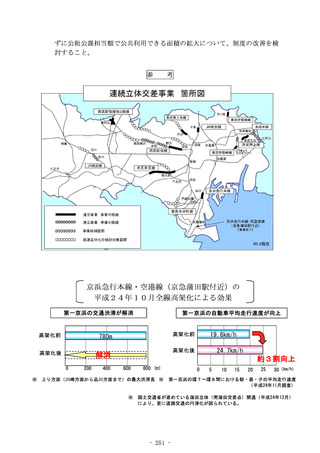

よむ、つかう、まなぶ。

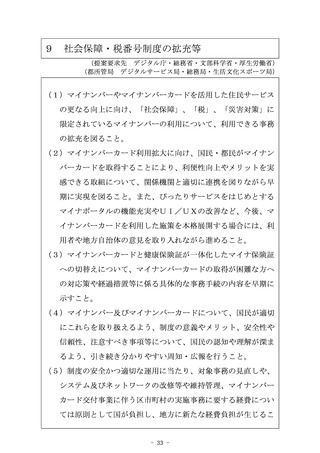

令和6年度 国の施策及び予算に対する東京都の提案要求 (564 ページ)

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/PDF/r6_zenki.pdf |

| 出典情報 | 令和6年度 国の施策及び予算に対する東京都の提案要求(6/15)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

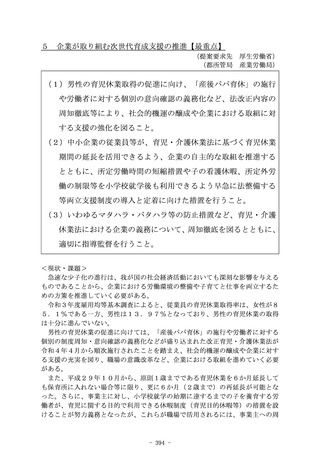

参

考

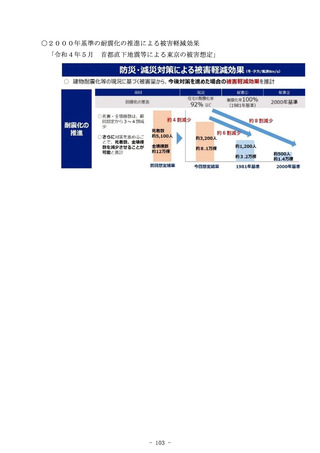

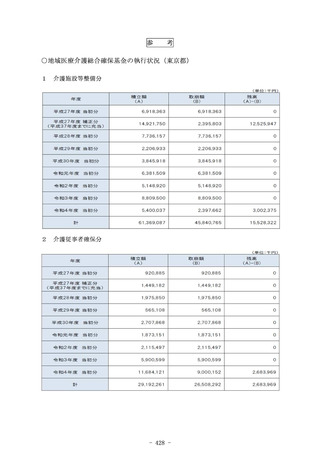

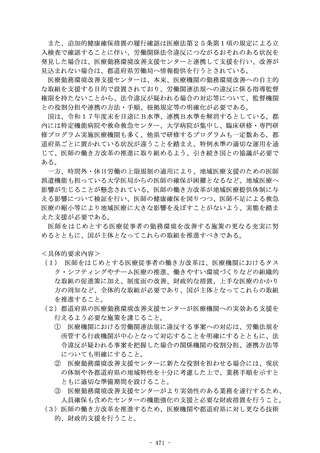

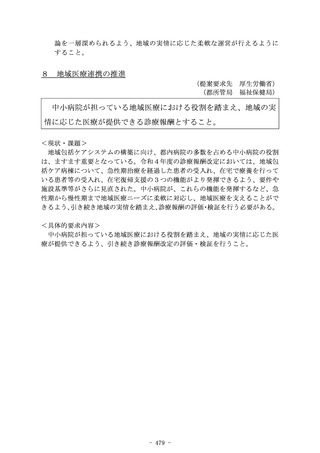

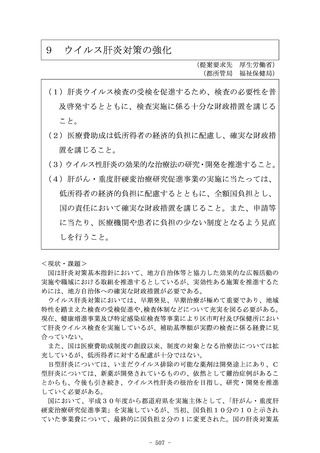

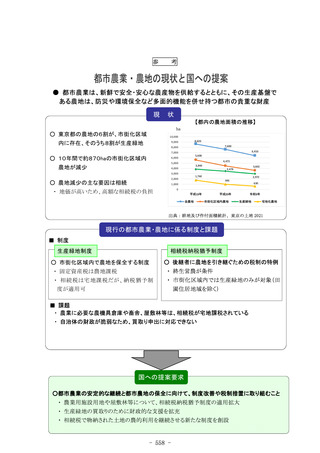

● 都市農業は、新鮮で安全・安心な農産物を供給するとともに、その生産基盤で

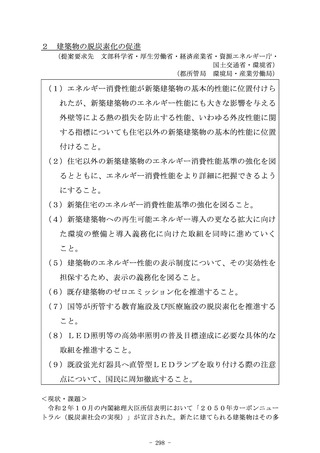

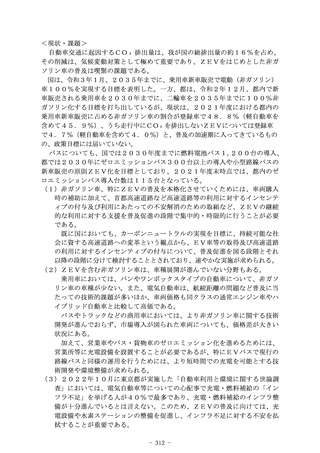

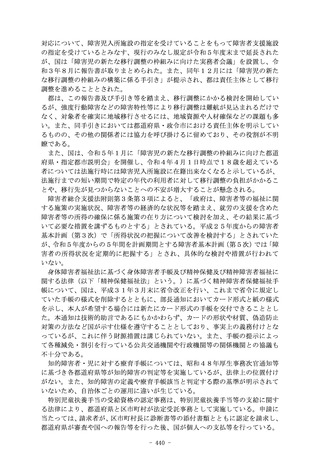

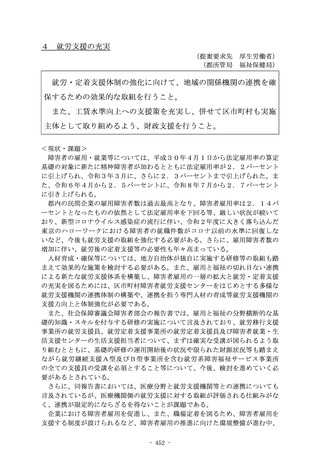

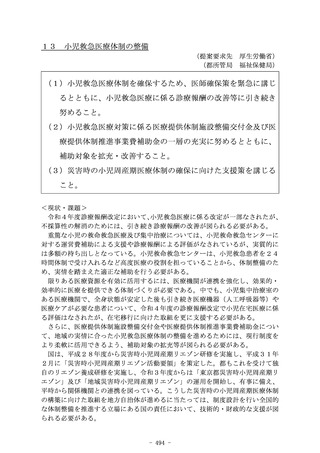

ある農地は、防災や環境保全など多面的機能を併せ持つ都市の貴重な財産

現

状

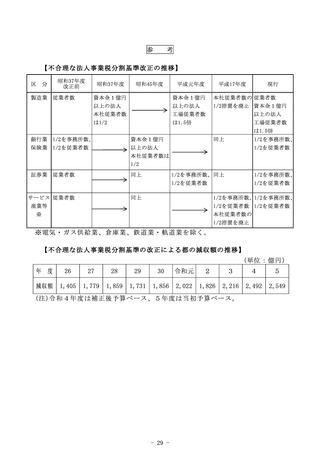

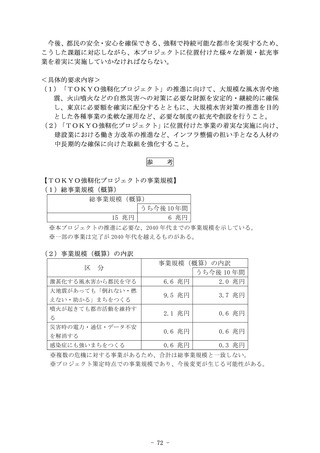

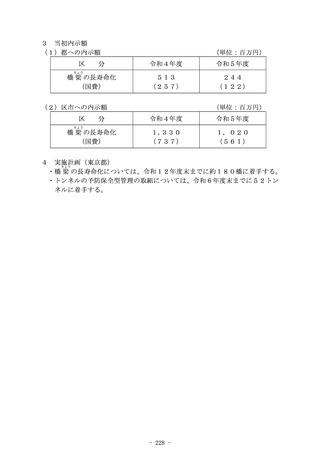

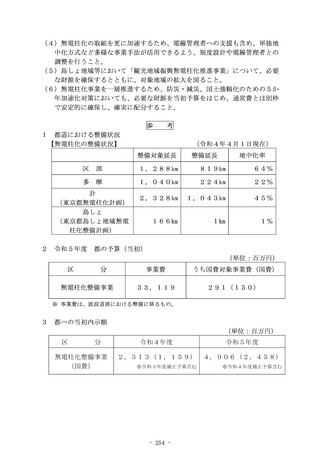

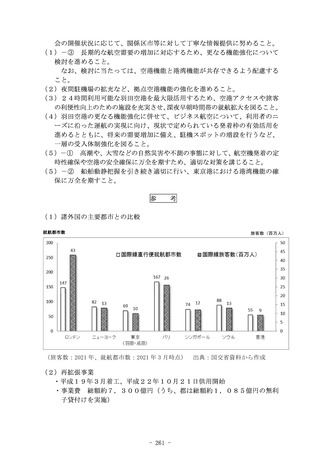

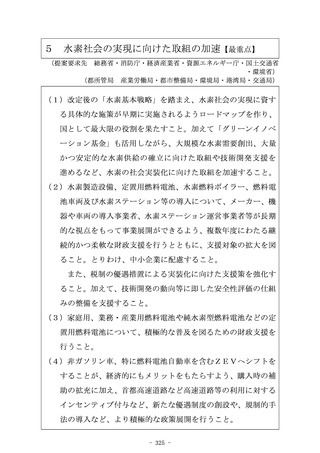

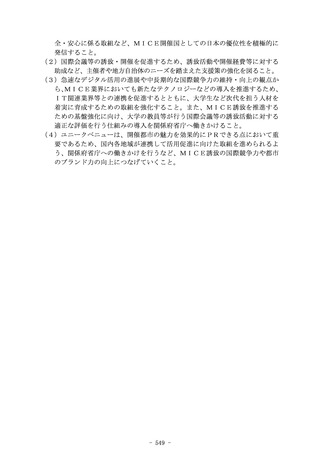

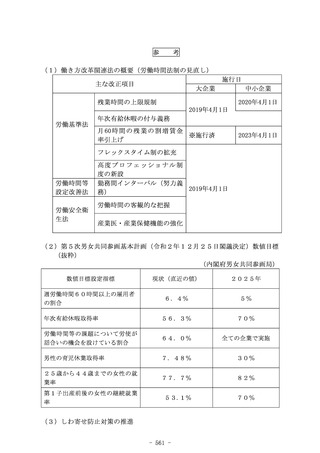

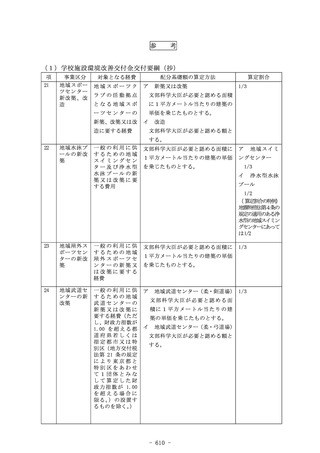

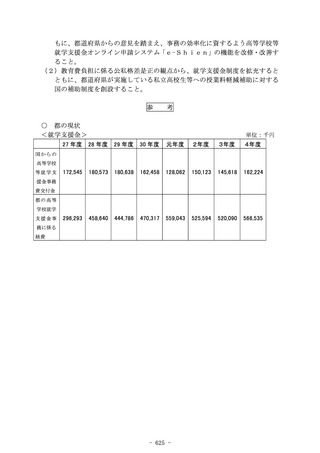

【都内の農地面積の推移】

ha

○ 東京都の農地の6割が、市街化区域

10,000

8,620

9,000

内に存在、そのうち8割が生産緑地

7,600

8,000

6,410

7,000

○ 10年間で約870haの市街化区域内

5,600

6,000

4,473

5,000

農地が減少

3,840

4,000

3,000

1,760

2,000

○ 農地減少の主な要因は相続

3,602

3,478

2,972

995

1,000

630

0

・ 地価が高いため、高額な相続税の負担

平成13年

全農地

平成23年

市街化区域内農地

令和3年

生産緑地

宅地化農地

出典:耕地及び作付面積統計、東京の土地 2021

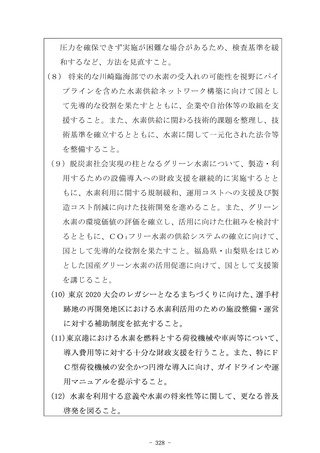

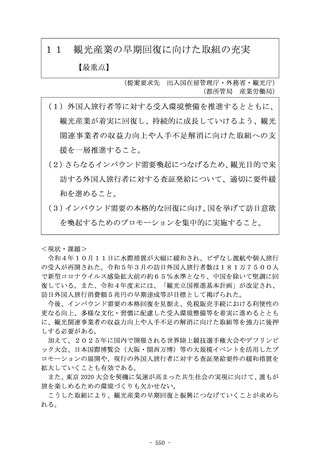

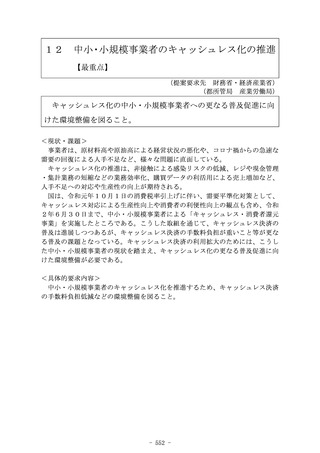

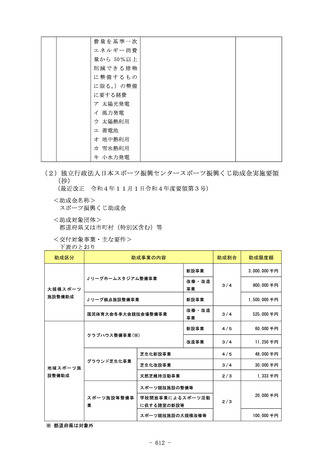

現行の都市農業・農地に係る制度と課題

■ 制度

生産緑地制度

相続税納税猶予制度

○ 市街化区域内で農地を保全する制度

○ 後継者に農地を引き継ぐための税制の特例

・ 固定資産税は農地課税

・ 終生営農が条件

・ 相続税は宅地課税だが、納税猶予制

・ 市街化区域内では生産緑地のみが対象(田

園住居地域を除く)

度が適用可

■ 課題

・ 農業に必要な農機具倉庫や畜舎、屋敷林等は、相続税が宅地課税されている

・ 自治体の財政が脆弱なため、買取り申出に対応できない

国への提案要求

○都市農業の安定的な継続と都市農地の保全に向けて、制度改善や税制措置に取り組むこと

・ 農業用施設用地や屋敷林等について、相続税納税猶予制度の適用拡大

・ 生産緑地の買取りのために財政的な支援を拡充

・ 相続税で物納された土地の農的利用を継続させる新たな制度を創設

- 558 -

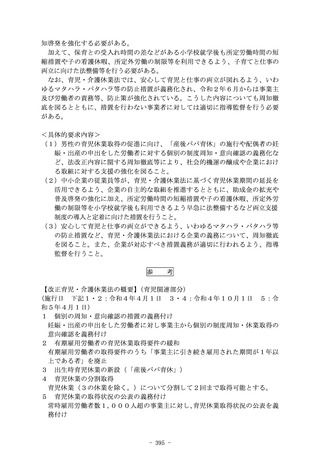

考

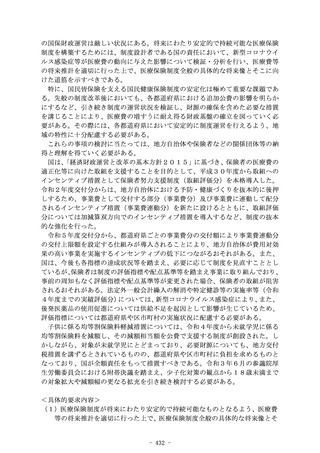

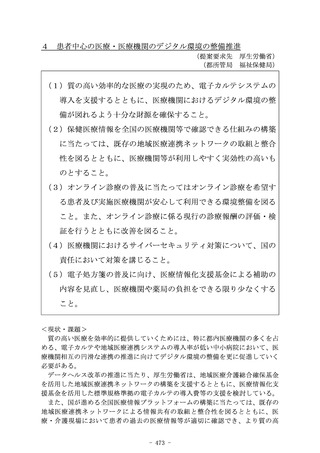

● 都市農業は、新鮮で安全・安心な農産物を供給するとともに、その生産基盤で

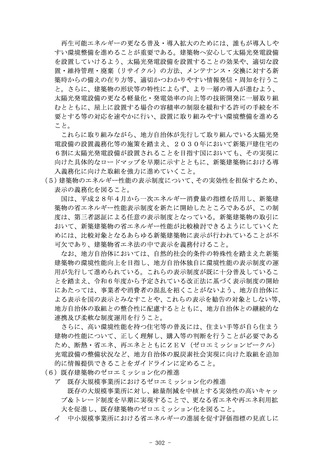

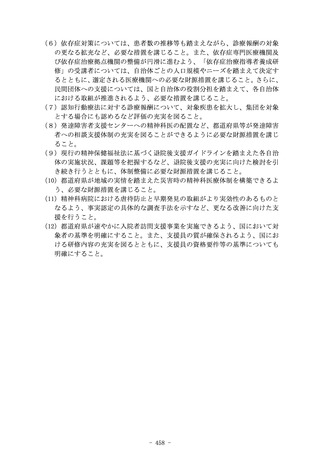

ある農地は、防災や環境保全など多面的機能を併せ持つ都市の貴重な財産

現

状

【都内の農地面積の推移】

ha

○ 東京都の農地の6割が、市街化区域

10,000

8,620

9,000

内に存在、そのうち8割が生産緑地

7,600

8,000

6,410

7,000

○ 10年間で約870haの市街化区域内

5,600

6,000

4,473

5,000

農地が減少

3,840

4,000

3,000

1,760

2,000

○ 農地減少の主な要因は相続

3,602

3,478

2,972

995

1,000

630

0

・ 地価が高いため、高額な相続税の負担

平成13年

全農地

平成23年

市街化区域内農地

令和3年

生産緑地

宅地化農地

出典:耕地及び作付面積統計、東京の土地 2021

現行の都市農業・農地に係る制度と課題

■ 制度

生産緑地制度

相続税納税猶予制度

○ 市街化区域内で農地を保全する制度

○ 後継者に農地を引き継ぐための税制の特例

・ 固定資産税は農地課税

・ 終生営農が条件

・ 相続税は宅地課税だが、納税猶予制

・ 市街化区域内では生産緑地のみが対象(田

園住居地域を除く)

度が適用可

■ 課題

・ 農業に必要な農機具倉庫や畜舎、屋敷林等は、相続税が宅地課税されている

・ 自治体の財政が脆弱なため、買取り申出に対応できない

国への提案要求

○都市農業の安定的な継続と都市農地の保全に向けて、制度改善や税制措置に取り組むこと

・ 農業用施設用地や屋敷林等について、相続税納税猶予制度の適用拡大

・ 生産緑地の買取りのために財政的な支援を拡充

・ 相続税で物納された土地の農的利用を継続させる新たな制度を創設

- 558 -