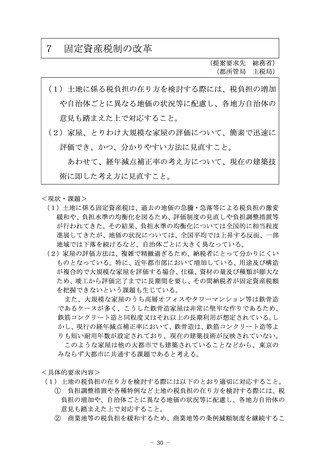

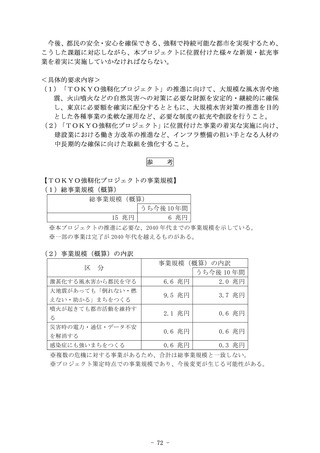

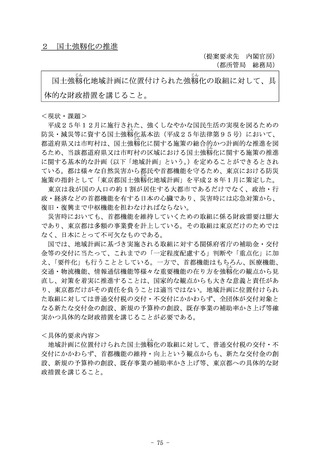

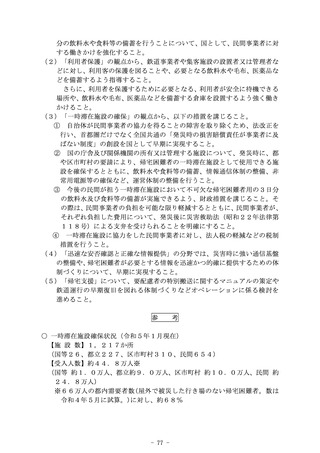

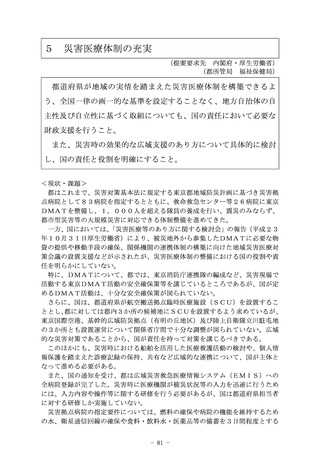

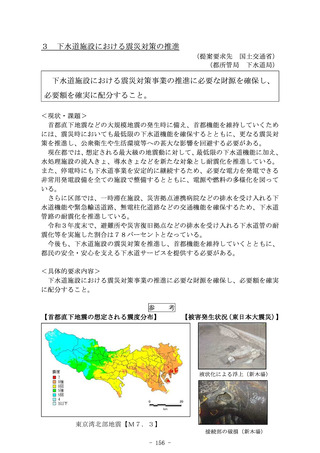

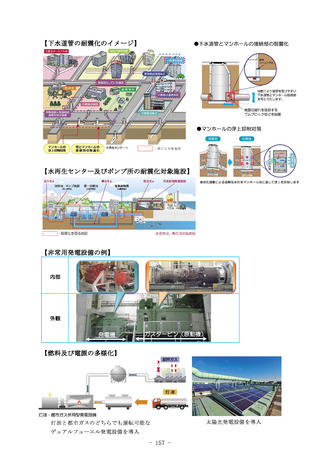

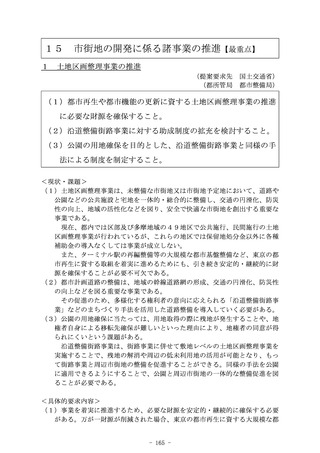

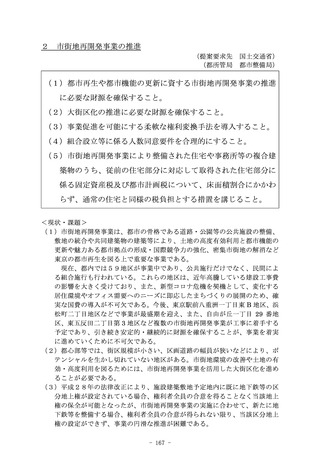

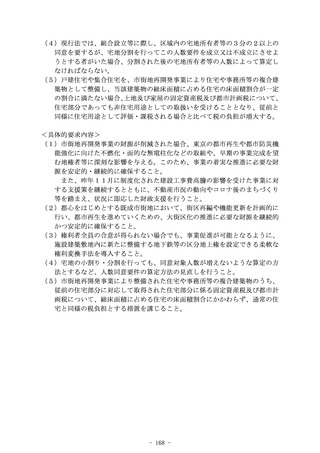

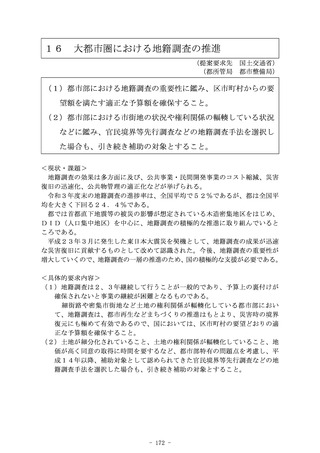

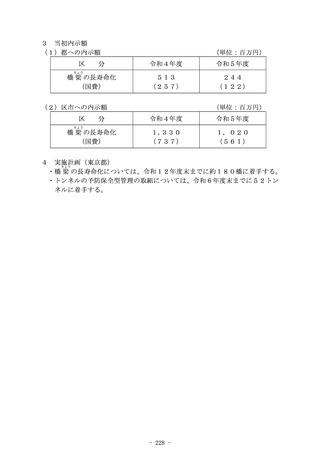

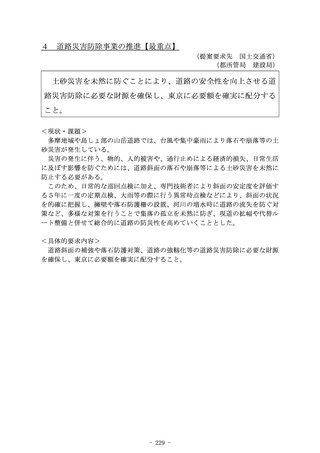

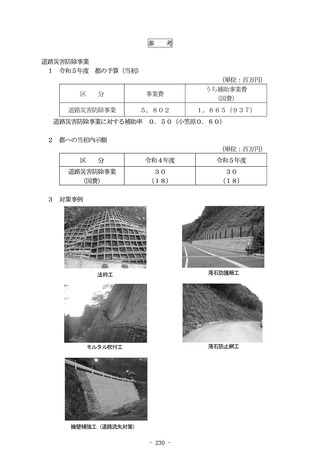

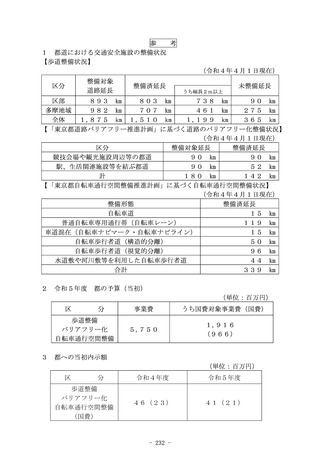

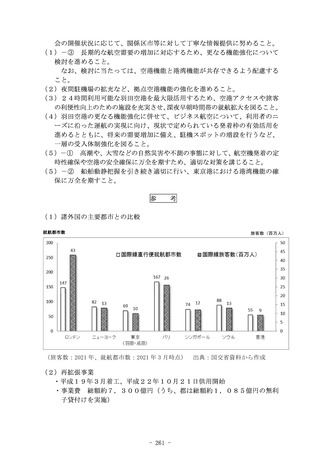

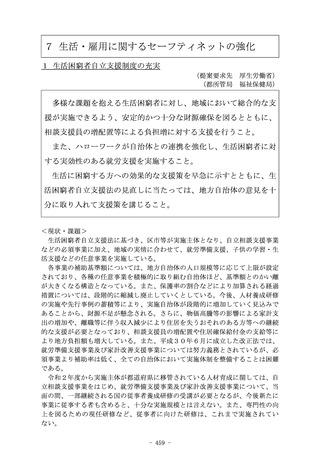

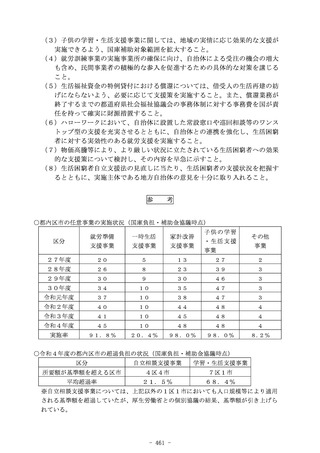

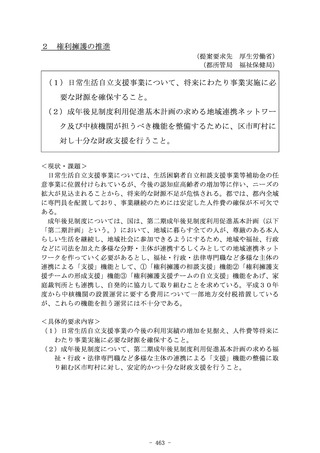

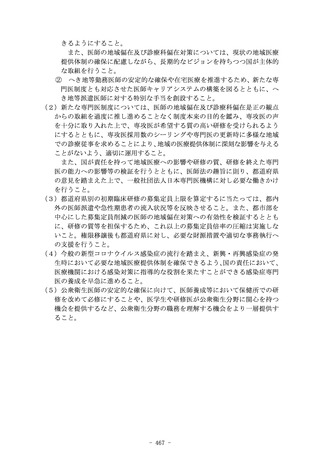

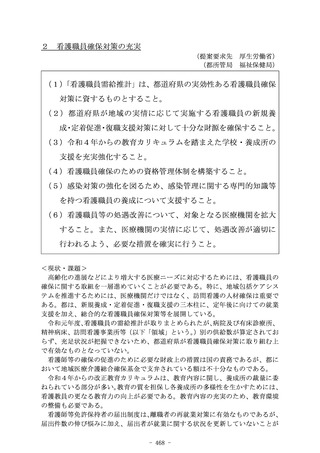

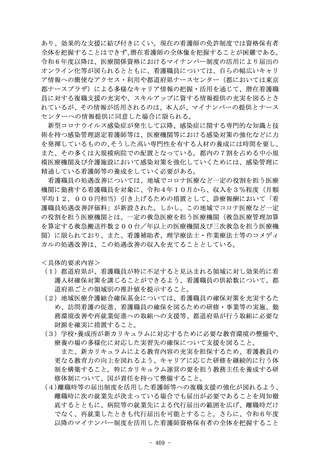

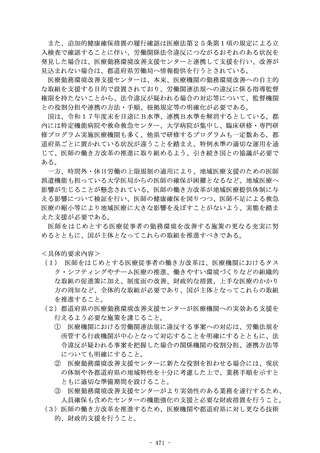

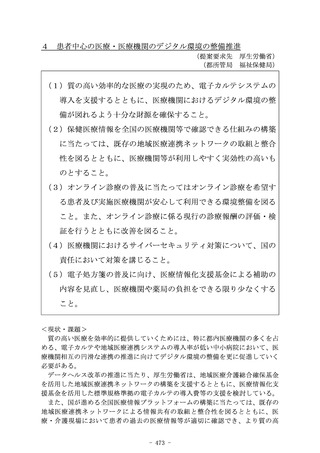

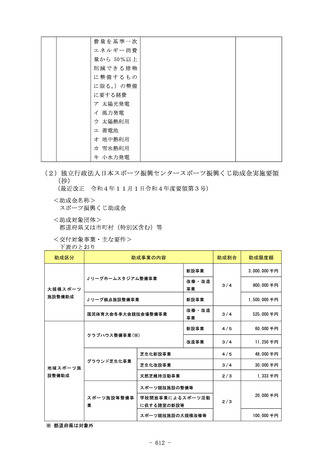

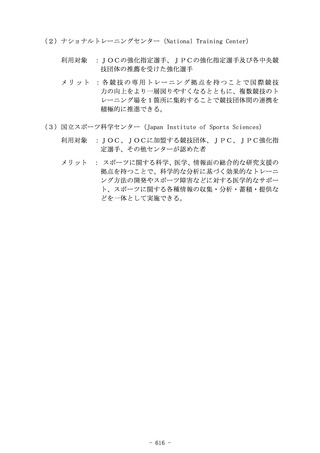

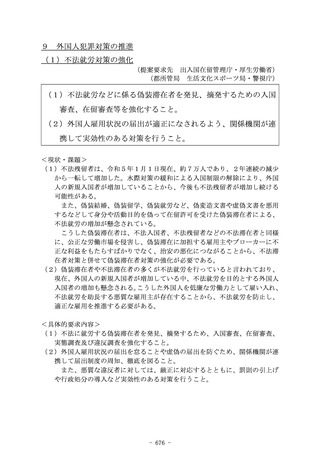

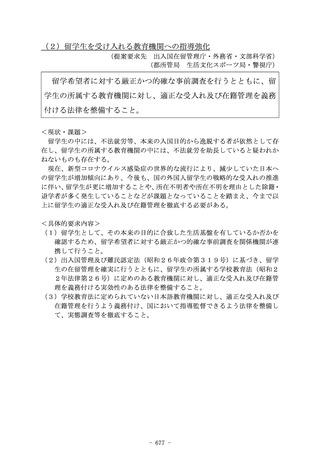

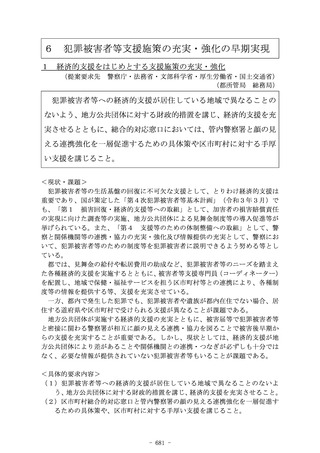

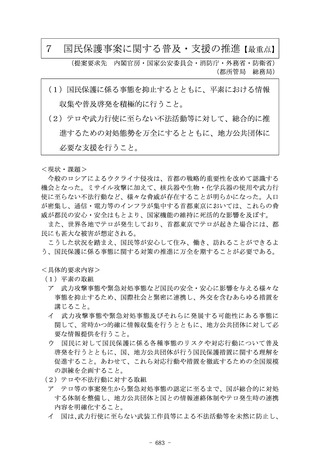

よむ、つかう、まなぶ。

令和6年度 国の施策及び予算に対する東京都の提案要求 (37 ページ)

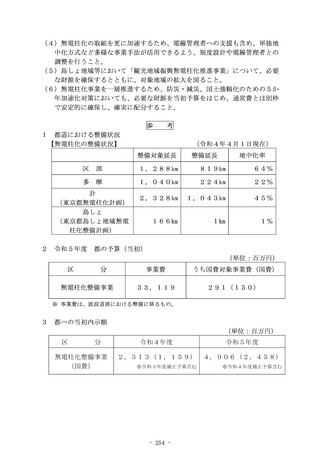

出典

| 公開元URL | https://www.seisakukikaku.metro.tokyo.lg.jp/collaboration/PDF/r6_zenki.pdf |

| 出典情報 | 令和6年度 国の施策及び予算に対する東京都の提案要求(6/15)《東京都》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

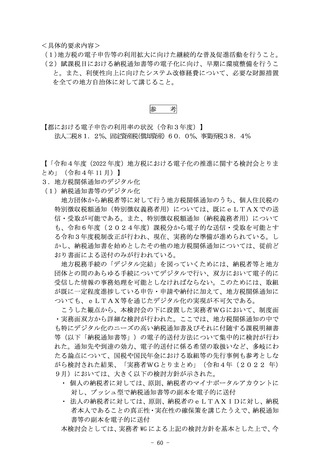

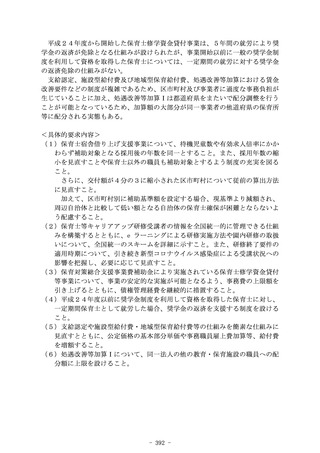

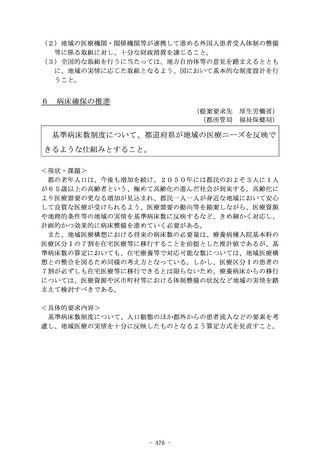

と。また、住宅用地等の税負担の急増を抑えるため、住宅用地等の条例減額

制度を継続すること。

(2)家屋、とりわけ大規模な家屋の評価について、簡素で迅速に評価でき、か

つ、納税者に分かりやすい評価方法に見直すこと。

あわせて、経年減点補正率の考え方について、現在の建築技術に即した考

え方に見直すこと。

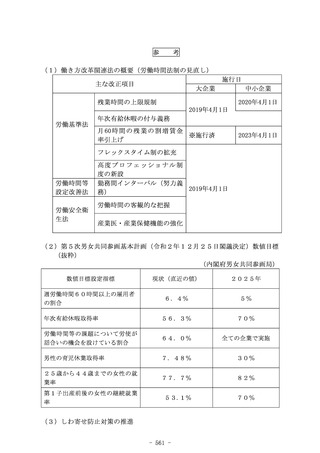

参

考

(1)土地に係る税負担の在り方

【「令和3年度与党税制改正大綱」(令和2年12月10日)より抜粋】

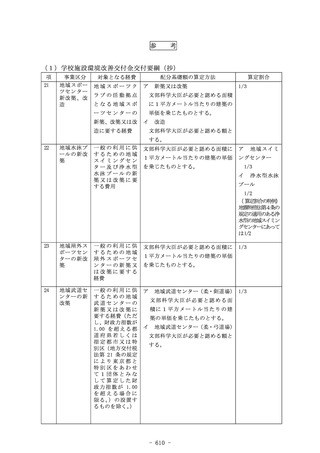

第一 令和3年度税制改正の基本的考え方

1 ウィズコロナ・ポストコロナの経済再生

(4)固定資産税

現下の商業地の地価の状況を見ると、感染症の影響により、令和2年7

月時点では三大都市圏や地方圏の一部では上昇が続いている一方で、全国

では5年ぶりに下落に転じた。(中略)

今後の固定資産税制度については、据置特例が存在することで、据置ゾ

ーン内における負担水準の不均衡が解消されないという課題があり、負担

の公平性の観点からは更なる均衡化に向けた取組みが求められる。

これらを踏まえ、税負担の公平性や市町村の基幹税である固定資産税の

充実確保の観点から、負担調整措置のあり方について引き続き検討を行

う。

【「令和3年度地方税制改正等に関する地方財政審議会意見」(令和2年11月

17日)より抜粋】

第二 令和3年度地方税制改正等への対応

1 固定資産税

(1)令和3年度評価替え(負担調整措置等)

据置特例は、据置ゾーンの中において負担水準の高低により、評価額

と税額の高低が逆転するといった不公平な状態を固定化する側面を有し

ている。住宅用地については、平成24年度税制改正で据置特例が段階

的に廃止されており、税負担の均衡化を一層推進する観点から、商業地

等に係る据置特例のあり方が検討課題として残されている。

(2)大規模な家屋の評価

【都の提言「固定資産(家屋)の評価方法の見直しについて」(平成29年4

月24日)概要】

新たな評価方法として、部分別評価と取得価額活用方式等(家屋の工事原

価を活用する方法)を併用する方法が考えられる。そのうち、特に「建築設

備の部分」のみを取得価額活用方式等で評価し、それ以外の部分を現行の「部

分別評価」で評価する方法が、最も有効な方法であると考える。

- 31 -

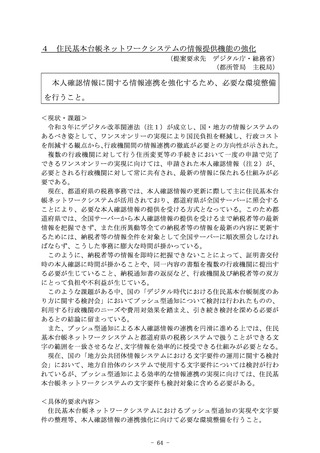

制度を継続すること。

(2)家屋、とりわけ大規模な家屋の評価について、簡素で迅速に評価でき、か

つ、納税者に分かりやすい評価方法に見直すこと。

あわせて、経年減点補正率の考え方について、現在の建築技術に即した考

え方に見直すこと。

参

考

(1)土地に係る税負担の在り方

【「令和3年度与党税制改正大綱」(令和2年12月10日)より抜粋】

第一 令和3年度税制改正の基本的考え方

1 ウィズコロナ・ポストコロナの経済再生

(4)固定資産税

現下の商業地の地価の状況を見ると、感染症の影響により、令和2年7

月時点では三大都市圏や地方圏の一部では上昇が続いている一方で、全国

では5年ぶりに下落に転じた。(中略)

今後の固定資産税制度については、据置特例が存在することで、据置ゾ

ーン内における負担水準の不均衡が解消されないという課題があり、負担

の公平性の観点からは更なる均衡化に向けた取組みが求められる。

これらを踏まえ、税負担の公平性や市町村の基幹税である固定資産税の

充実確保の観点から、負担調整措置のあり方について引き続き検討を行

う。

【「令和3年度地方税制改正等に関する地方財政審議会意見」(令和2年11月

17日)より抜粋】

第二 令和3年度地方税制改正等への対応

1 固定資産税

(1)令和3年度評価替え(負担調整措置等)

据置特例は、据置ゾーンの中において負担水準の高低により、評価額

と税額の高低が逆転するといった不公平な状態を固定化する側面を有し

ている。住宅用地については、平成24年度税制改正で据置特例が段階

的に廃止されており、税負担の均衡化を一層推進する観点から、商業地

等に係る据置特例のあり方が検討課題として残されている。

(2)大規模な家屋の評価

【都の提言「固定資産(家屋)の評価方法の見直しについて」(平成29年4

月24日)概要】

新たな評価方法として、部分別評価と取得価額活用方式等(家屋の工事原

価を活用する方法)を併用する方法が考えられる。そのうち、特に「建築設

備の部分」のみを取得価額活用方式等で評価し、それ以外の部分を現行の「部

分別評価」で評価する方法が、最も有効な方法であると考える。

- 31 -