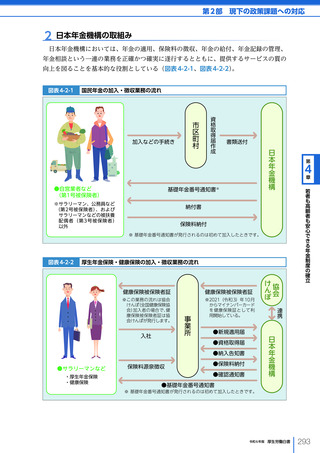

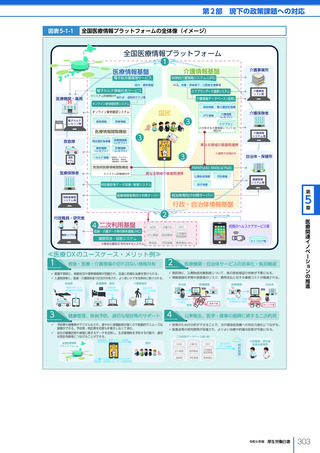

よむ、つかう、まなぶ。

令和6年版厚生労働白書 全体版 (304 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/23/index.html |

| 出典情報 | 令和6年版厚生労働白書(8/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

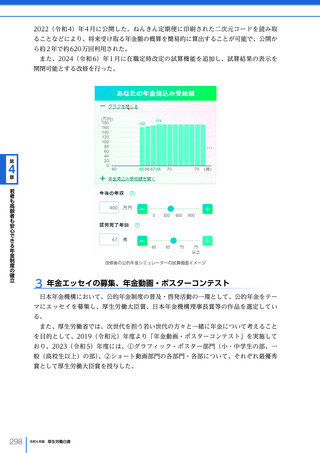

金は、消費税率を 10%に引き上げた財源を基に支給されている(2024(令和 6)年度の

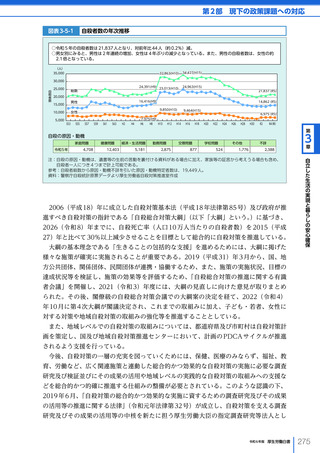

支給基準額は、月額 5,310 円)

。

(4)年金積立金の管理・運用

1 年金積立金の管理・運用の概要

年金積立金の運用は、

「積立金が、被保険者から徴収された保険料の一部であり、かつ、

将来の保険給付の貴重な財源となるものであることに特に留意し、もっぱら被保険者の利

益のために、長期的な観点から安全かつ効率的に行う」ことが法律で定められている。

2019(令和元)年財政検証で設定された複数の経済前提をもとに、各ケースに対応で

きる長期の実質的な運用利回り(名目運用利回り-名目賃金上昇率)1.7%を運用目標と

し、厚生労働大臣が定めた年金積立金管理運用独立行政法人(以下「GPIF」という。)の

中期目標において、「長期的に年金積立金の実質的な運用利回り 1.7%を最低限のリスク

で確保すること」とされている。これを受けて、GPIF において、リターン・リスク等の

第

章

4

特性が異なる複数の資産への分散投資を基本として、長期的な観点からの資産構成割合

(基本ポートフォリオ)を定め、市場に与える影響に留意しつつ、年金積立金の管理・運

用を行っている。

若者も高齢者も安心できる年金制度の確立

2 年金積立金の管理・運用の考え方

年金積立金は、おおむね 50 年程度は取り崩す必要がない資金であるため、市場の一時

的な変動に過度にとらわれる必要はなく、様々な資産を長期にわたって保有する「長期運

用」により、安定的な収益の獲得を目指している。長期的な運用においては、短期的な市

場の動向により資産構成割合を変更するよりも、基本となる資産構成割合(基本ポート

フォリオ)を決めて長期間維持していく方が、効率的で良い結果をもたらすとされてい

る。GPIF では、基本ポートフォリオに基づいて運用を行っており、実際の運用における

資産構成割合が基本ポートフォリオからかい離した場合には適時適切に資産の入替え等

(リバランス)を行っている。

株式は、短期的な価格変動リスクは債券よりも大きいものの、長期的に見た場合、債券

よりも高い収益が期待できることから、株式を適切に組み入れて運用することで、最低限

のリスクで年金財政上必要な利回りを確保することを目指している。また、国内だけでな

く、外国の様々な種類の資産に分散して投資することで、収益獲得の機会を増やし、世界

中の経済活動から収益を得ると同時に、資産分散の効果により、大きな損失が発生する可

能性を抑える運用を行っている。

GPIF が重視しているリスクは、「市場の一時的な変動による短期的なリターンの変動

(ブレ幅)」ではなく、「年金財政上必要とされている長期的な収益が得られないこと」で

あり、GPIF は、短期的なリターンの変動にも配慮しながら、長期的な収益が得られない

リスクを抑えることを重視した運用を行っている。

3 年金積立金の運用状況

GPIF の 2022(令和 4)年度の運用状況は、国内株式の価格上昇や円安の進行等によ

り、収益率+ 1.50%(年率)

、収益額+ 2 兆 9,536 億円(年間)

、運用資産額 200 兆 1,328

288

令和 6 年版

厚生労働白書

支給基準額は、月額 5,310 円)

。

(4)年金積立金の管理・運用

1 年金積立金の管理・運用の概要

年金積立金の運用は、

「積立金が、被保険者から徴収された保険料の一部であり、かつ、

将来の保険給付の貴重な財源となるものであることに特に留意し、もっぱら被保険者の利

益のために、長期的な観点から安全かつ効率的に行う」ことが法律で定められている。

2019(令和元)年財政検証で設定された複数の経済前提をもとに、各ケースに対応で

きる長期の実質的な運用利回り(名目運用利回り-名目賃金上昇率)1.7%を運用目標と

し、厚生労働大臣が定めた年金積立金管理運用独立行政法人(以下「GPIF」という。)の

中期目標において、「長期的に年金積立金の実質的な運用利回り 1.7%を最低限のリスク

で確保すること」とされている。これを受けて、GPIF において、リターン・リスク等の

第

章

4

特性が異なる複数の資産への分散投資を基本として、長期的な観点からの資産構成割合

(基本ポートフォリオ)を定め、市場に与える影響に留意しつつ、年金積立金の管理・運

用を行っている。

若者も高齢者も安心できる年金制度の確立

2 年金積立金の管理・運用の考え方

年金積立金は、おおむね 50 年程度は取り崩す必要がない資金であるため、市場の一時

的な変動に過度にとらわれる必要はなく、様々な資産を長期にわたって保有する「長期運

用」により、安定的な収益の獲得を目指している。長期的な運用においては、短期的な市

場の動向により資産構成割合を変更するよりも、基本となる資産構成割合(基本ポート

フォリオ)を決めて長期間維持していく方が、効率的で良い結果をもたらすとされてい

る。GPIF では、基本ポートフォリオに基づいて運用を行っており、実際の運用における

資産構成割合が基本ポートフォリオからかい離した場合には適時適切に資産の入替え等

(リバランス)を行っている。

株式は、短期的な価格変動リスクは債券よりも大きいものの、長期的に見た場合、債券

よりも高い収益が期待できることから、株式を適切に組み入れて運用することで、最低限

のリスクで年金財政上必要な利回りを確保することを目指している。また、国内だけでな

く、外国の様々な種類の資産に分散して投資することで、収益獲得の機会を増やし、世界

中の経済活動から収益を得ると同時に、資産分散の効果により、大きな損失が発生する可

能性を抑える運用を行っている。

GPIF が重視しているリスクは、「市場の一時的な変動による短期的なリターンの変動

(ブレ幅)」ではなく、「年金財政上必要とされている長期的な収益が得られないこと」で

あり、GPIF は、短期的なリターンの変動にも配慮しながら、長期的な収益が得られない

リスクを抑えることを重視した運用を行っている。

3 年金積立金の運用状況

GPIF の 2022(令和 4)年度の運用状況は、国内株式の価格上昇や円安の進行等によ

り、収益率+ 1.50%(年率)

、収益額+ 2 兆 9,536 億円(年間)

、運用資産額 200 兆 1,328

288

令和 6 年版

厚生労働白書